De activiteit pauzeerde tot het Jackson Hole Economic Symposium, waar een mogelijke ommezwaai in het beleid van de Federal Reserve werd onthuld door voorzitter Jerome Powell, die alludeerde op een mogelijke versoepelingscyclus. De wereldwijde macrosignalen bleven gemengd. De Amerikaanse economie bleef veerkrachtig, gesteund door de consumptie en de dienstensector, ook al verzwakten de enquêtes voor de verwerkende industrie, zoals bleek uit de 73k nieuwe banen die erbij kwamen, tegen 115k verwacht. In Europa bleef het groeimomentum zwak: Duitsland en Frankrijk flirten met stagnatie en Zuid-Europa houdt relatief beter stand. Het herstel in China blijft zwak, waarbij gerichte beleidssteun de aanhoudende tegenwind in de vastgoedsector compenseert.

De activiteit pauzeerde tot het Jackson Hole Economic Symposium, waar een mogelijke ommezwaai in het beleid van de Federal Reserve werd onthuld door voorzitter Jerome Powell, die alludeerde op een mogelijke versoepelingscyclus. De wereldwijde macrosignalen bleven gemengd. De Amerikaanse economie bleef veerkrachtig, gesteund door de consumptie en de dienstensector, ook al verzwakten de enquêtes voor de verwerkende industrie, zoals bleek uit de 73k nieuwe banen die erbij kwamen, tegen 115k verwacht. In Europa bleef het groeimomentum zwak: Duitsland en Frankrijk flirten met stagnatie en Zuid-Europa houdt relatief beter stand. Het herstel in China blijft zwak, waarbij gerichte beleidssteun de aanhoudende tegenwind in de vastgoedsector compenseert.

De kredietvoorwaarden bleven over het algemeen gunstig, hoewel de spreads kwetsbaar blijven voor een verslechtering van de macro-economische cijfers. De volatiliteit van de obligatiemarkt, zoals gemeten door de MOVE-index, bleef relatief stabiel, wat een voorzichtig marktklimaat weerspiegelt. Aandelen in de VS presteerden beter dan vorig jaar en verkleinden de kloof met Europa, waar de belangrijkste indices beperkt negatieve eencijferige rendementen boekten. De defensieve sectoren bleven achter, terwijl technologie en cyclische sectoren zoals energie en industrie de stijgers waren.

Het HFRX Global Hedge Fund EUR leverde afgelopen maand een rendement op van +0,89%.

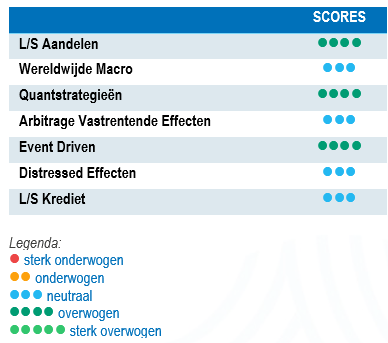

Long-Short Aandelen

Augustus was een stabiliserende maand voor Long-Short aandelen, ondersteund door veerkrachtige Amerikaanse aandelenmarkten en aanhoudende sectorspreiding. De S&P 500, aangevoerd door sterke prestaties in de sectoren Gezondheidszorg en Materialen, eindigde de maand enkele procenten hoger. Directionele strategieën en beheerders met een groei- en technologiefocus presteerden beter. Beleggers richten zich steeds meer op de veerkracht van de Amerikaanse groei, sectorleiderschap in technologie en industrie, en aanhoudende zwakte in Europa. Deze divergentie wordt weerspiegeld in de allocaties van hedgefondsen, waarbij op de VS gerichte L/S-beheerders meer alfa capteren dan hun Europese collega's. De spreiding tussen regio's en sectoren blijft hoog, wat aantrekkelijke kansen biedt voor stockpickers. In een omgeving van vertragende wereldwijde groei, uiteenlopende beleidspaden en verhoogde geopolitieke onzekerheid blijven Long-Short aandelenstrategieën goed gepositioneerd om alfa te halen uit aanhoudende marktspreiding.

Wereldwijde Macro

De wereldwijde macrostrategieën boekten in augustus winst, gesteund door tactische positionering rond beleidsverwachtingen en regionale divergenties. De beheerders profiteerden van long Amerikaanse en Aziatische aandelen, long westerse staatsobligaties en short Amerikaanse dollartrades toen de Fed in Jackson Hole opriep tot voorzichtigheid. Macro discretionaire strategieën zijn in augustus gemiddeld met enkele procenten gestegen en sinds het begin van het jaar met iets meer dan 10%. De spreiding blijft groot, waarbij discretionaire beheerders beleidsgedreven volatiliteit opvangen, terwijl systematisch gediversifieerde strategieën moeite hebben om in te spelen op markttrends. Volgens strategen van Morgan Stanley creëert de economische ontkoppeling tussen een veerkrachtige VS, een stagnerend Europa en een ongelijkmatig herstel in China een vruchtbare bodem voor relatieve waarde en thematische macrotrades.

Quantstrategieën

Kwantitatieve strategieën leverden positieve maar bescheiden prestaties in de maand augustus. De blootstelling van trendvolgende modellen aan aandelen en energie hielp aan het begin van de maand, maar deze winsten werden negatief gecompenseerd door transacties in valuta en rente. Sinds het begin van het jaar behoren Multi-Strategy Quantitative-strategieën nog steeds tot de sterkste presteerders, dankzij een robuuste alfa uit gediversifieerde systematische benaderingen. Wij geloven dat de verhoogde macro-onzekerheid en ongelijke regionale groei een vruchtbare bodem blijven vormen voor modellen die inspelen op dispersie, wat de rol van quants als veerkrachtige portefeuillediversifiers versterkt.

Arbitrage Vastrentende Effecten

Augustus bleek opnieuw een uitdagende maand te zijn voor vastrentende arbitragestrategieën en de prestaties waren opnieuw uiteenlopend. De rendementen in ontwikkelde obligatiemarkten, waaronder Japan, daalden in reactie op lagere inflatiecijfers en zwakkere groeiverwachtingen. Deze datapunten droegen bij aan een steilere Amerikaanse rentecurve, voornamelijk gedreven door een daling van de korte rente, met name de 2-jaars Treasury yield. Het langetermijneffect van de tarieven blijft echter onzeker. De Amerikaanse swapspreads bleven binnen een smalle bandbreedte van 5 basispunten. In Europa was de marktactiviteit ook relatief zwak, met rentevoeten die vlak of hoger bleven. Ondanks deze complexe omgeving - die gedisciplineerd risicobeheer vereist voor alle strategieën - biedt de vastrentende markt nog steeds een breed scala aan tradingmogelijkheden, waaronder cross-country trades, relative value strategieën en directionele posities.

Risk arbitrage – Event-driven

Fusiearbitrage en Special Situations beheerders en de aantrekkende dealvolumes zorgden voor risicoarbitrage en prestaties die gedreven worden door gebeurtenissen. De wereldwijde M&A activiteit was lager dan verwacht aan het begin van 2025, maar de volumes blijven boven die van vorig jaar, vooral ondersteund door aantrekkende Amerikaanse bedrijfsactiviteit. Gemiddeld waren de resultaten gedurende de maand positief, waarbij de bijdragen voornamelijk afkomstig waren van het fusiearbitrageboek. Het algemene vertrouwen keert geleidelijk terug, waarbij de "gepauzeerde" deals naar verwachting tegen het einde van het jaar weer zullen opduiken naarmate de zichtbaarheid van het beleid verbetert.

Distressed

Sinds het begin van het jaar waren de bedrijfsobligatiemarkten relatief immuun voor de volatiliteit op de aandelenmarkten, totdat de spreads op bedrijfsobligaties begin april aanzienlijk stegen. De spreads namen in de loop van de maand geleidelijk af toen de tariefspanningen gedeeltelijk begonnen te de-escaleren. High Yields spreads van Amerikaanse bedrijven zijn in mei verder ingenomen, maar zijn nog steeds groter dan aan het begin van het jaar als gevolg van de opgebouwde risico's voor de bedrijfswereld van verslechterende economische fundamentals. Vóór de bekendmaking van de harde tarieven waren beheerders relatief constructief over de bedrijfsobligatiemarkt. De toekomstige positionering en kansen zullen afhangen van de beleidsbeslissingen van de Amerikaanse regering en de volgende kwartalen met harde data. Volgens J.P. Morgan kan de stijgende herfinancieringsbehoefte in combinatie met het verwachte trage aanbod, vooral in Europa en in Amerikaanse sectoren met een hoge schuldenlast, het pad effenen voor kansen in distressed tot eind 2025.

Long Short Credit

Long-Short Credit-strategieën bleven stabiel in augustus, toen de bedrijfsspreads krap bleven en de winst over het algemeen aan de verwachtingen voldeed. De beheerders concentreerden portefeuilles op longposities met een hoge overtuiging terwijl ze afdekkingen handhaafden, wat alfashorts genereerde in zwakkere bedrijfsobligaties. Sinds het begin van het jaar hebben kredietstrategieën positieve rendementen laten zien met gemiddeld enkele cijfers, wat een sterke instroom in kredietarbitragestrategieën heeft aangetrokken. Absolute return of afgedekte beleggingsbenaderingen hebben aan relevantie gewonnen met de toename van idiosyncratische risico's en geopolitieke onzekerheid. Risicospreiding is belangrijk en moet een integraal onderdeel zijn van het proces voor de allocatie van beleggingen.