2022 was a very challenging year for traditional asset allocations, with the active repricing of risk premiums taking centre stage. While asset entry points are clearly now more affordable, investors are still struggling to adapt to a new market environment in which setting a forward path is objectively more uncertain due to rising economic and political risks. Nonetheless, everyone seems to be agree on one thing: investors want to improve the resilience of their investments through allocation to diversifying strategies.

2022 was a very challenging year for traditional asset allocations, with the active repricing of risk premiums taking centre stage. While asset entry points are clearly now more affordable, investors are still struggling to adapt to a new market environment in which setting a forward path is objectively more uncertain due to rising economic and political risks. Nonetheless, everyone seems to be agree on one thing: investors want to improve the resilience of their investments through allocation to diversifying strategies.

In December, on average, equity markets gave back some of the earnings accumulated during the last quarter of the year. Chinese and Hong Kong equities outperformed most of the region and country indices driven by China’s economic awakening. The Chinese government has softened Covid rules, leading to a strong rebound in sentiment and growth expectations in China. European indices did well versus US equities, helped by mild weather and falling energy prices.

European sovereign yields have widened along the yield curve, adapting to a hawkish European Central Bank. US Treasury yields were volatile, but stabilised at the levels reached at the end of November.

The HFRX Global Hedge Fund EUR returned -0.32% over the month.

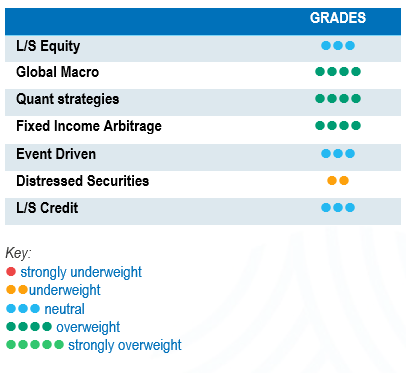

Long-Short Equity

December was a good month for Long-Short Equity strategies in relative terms to long-only equity indices, capturing only a small fraction of the downside of equity indices. Alpha generation was very positive over the month, with positive contributions from both long and short positions. This result improved total alpha generation levels for the year, but 2022 was not a great vintage in terms of alpha. On average, global and US strategies were down close to 1% for the month. However, average performances for European- and Asian-focused strategies were positive for the month. Full-year average absolute performances were negative across all regions. However, European managers outperformed their peers, capturing 20% of the equity downside, while US and Asian Long-Short Equity funds captured respectively around 50% and 60% of their respective indices’ downside. It is important to note that dispersion levels within Long-Short Equity funds were significant in terms of type, style, region and sector. Well-diversified allocations to Long-Short Equity were able to weather the storm through capital protection and absolute return generation. As the dust settles after a challenging 2022, Long-Short Equity is good approach to extract alpha from picking the winners and losers in a world where fundamentals are gaining traction.

Global Macro

Global macro managers, on average, put in positive performances in December. Performance drivers were diverse and differentiated across managers. Short positions in equity futures were among the best performance contributors, since some funds reintroduced shorts into their books during the 4Q equity rally. 2022 was a good year for global macro funds, as they were able to monetise risk premium repricing in equities, rates, currencies and commodities. The opportunity set for Global Macro strategies has improved, and it is expected to remain better for the foreseeable future.

Quant strategies

Overall, performance for quantitative strategies was positive in December. The performance of pure trend-following strategies, particularly short- to medium-term models, was more challenging due to the change in trend in equity indices. Towards the end of the month, the Bank of Japan surprised the market by announcing an adjustment to the yield curve control policy. This could potentially have been a tail event for some quantitative funds using the yen as a funding source for carry trades. The impact on performances seems to have been quite limited. This could be explained by a better risk management process employed by fund managers to avoid past mistakes, but also by a higher level of diversification due to a higher number of opportunities. Since the start of the year, trend followers have been excellent diversifiers, contributing positively to portfolios monetising market moves on all the main asset classes.

Fixed Income Arbitrage

The biggest news in December was the decision by the Central Bank of Japan to allow the yield on its 10-year bonds to move in a range of plus or minus 0.5%, broadening the band from 0.25% and paving the way to a potential rate normalisation. In the meantime, forecasts regarding inflation are more optimistic than they were, pushing yields lower. As a result, the pace and magnitude with which central banks will act seems less spectacular and drastic than it was (further hikes to come in the US are more likely to be in the 25 bps range than 75 bps). Hence, the volatility of the interest rate market is likely to ease. However, as many uncertainties remain, RV traders should continue to benefit from a healthy environment, while directional funds will face a more challenging environment in which to make directional bets compared to 2022, which will undoubtedly remain one of the best years in the macro & RV fixed income strategy.

Risk arbitrage – Event-driven

Event-driven strategies were on average positive during the month. Merger arbitrage books were the biggest performance contributors since P&L driven by the closing of mergers and the tightening of spreads are independent from the equity market direction. The performance of special situation books was a little more challenging due to their higher beta sensitivity. Event-driven performances for the full year were on average flat to slightly negative, generating very low downside capture ratios. Despite the high levels of economic uncertainty and a more dynamic stance from US regulators challenging the deals announced, the number of deal breaks was relatively low. Deal volumes are expected to be more modest during the first half of the year but then, progressively accelerate during the second half. Merger Arbitrage strategies are relatively well insulated from rising rates, since deal spread risk premiums tend to incorporate higher risk-free rates than sovereign issues to compensate arbitrageurs for holding these equities until the deal closes. The current nervousness on equity and credit markets necessitates more caution when investing in Event-driven strategies, due to a higher probability of deal breaks. On the other hand, Merger Arbitrage provides an interesting tool that is structurally short duration, where deal spreads are positively correlated to increases in interest rates.

Distressed

Bankruptcy headlines have captured the implosion of hedge fund strategies and financial intermediaries active in digital assets. The dramatic fall in value of crypto currencies has put the spotlight on a specific number of crypto investors and crypto lenders. Fortunately, this concerns only a very niche segment of the hedge fund universe. Currently, default rates of sovereign and corporate issuers remain relatively low, but the rapid widening of credit spreads and the deterioration of economic fundamentals will lead to a rise in companies running into trouble.

Long short credit

Long short credit managers have done well compared to traditional credit funds. Their short books and hedges have helped mitigate the impact of widening spreads on long holdings. Some of the managers think that the situation does not look particularly upbeat, but they need to focus to pick the right issues, with particular attention paid to corporate leverage levels and covenants. As markets are expecting rates to continue to rise and economic growth to decelerate, the best managers remain diversified, investing in quality longs and focusing on industries with higher pricing power.