In januari viel er heel wat te beleven. De eerste helft van de maand lag nog in dezelfde lijn als december. Beleggers bleven hun allocaties aan cyclische activa vergroten en kochten de aandelen van Amerikaanse kleine en middelgrote bedrijven in. Zelfs de bestorming van het Capitool in de VS slaagde er niet in om die tendens te doorbreken. De markten sloegen echter om in de tweede helft van januari, toen de shortsqueeze van GameStop de voorpagina’s haalde en aanzienlijke verliezen veroorzaakte bij een aantal bekende, gevestigde hedgefondsen.

De rendementen van de aandelenindices liepen sterk uiteen tijdens de eerste maand van het jaar. De Aziatische aandelenindices en de Amerikaanse voor kleine en middelgrote bedrijven presteerden het sterkst, met een rendement tussen 5 en 10 %. Bij de verliezers gingen de Europese en Latijns-Amerikaanse indices licht achteruit, omdat de uitrol van de vaccinatieprogramma’s er vertraging had opgelopen door een tekort aan vaccins. Op het vlak van de sectoren zetten de energieaandelen een van de beste prestaties neer, omdat het vooruitzicht van een ‘normaal leven’ en de gecontroleerde olietoevoer gunstig zijn voor de grondstoffenprijzen.

De rentes op overheidsobligaties en de spreads van bedrijfsobligaties liggen nog altijd dicht bij absolute dieptepunten, maar de massale geldinjecties duwen de inflatieverwachtingen en de langetermijnrentes omhoog, vooral die van de Amerikaanse staatsobligaties over 10 jaar of meer. De grondstoffen kenden gemiddeld een sterke maand. De grootste stijgingen betreffen olie en maïs, die zo’n 10 % duurder werden.

De index HFRX Global Hedge Fund EUR leverde de voorbije maand -0,24 % op.

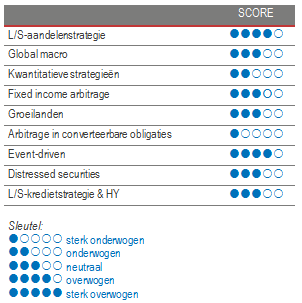

Long/short aandelen

Januari had heel wat uitdagingen in petto voor long/short-aandelenstrategieën. In de loop van de maand kregen retailbeleggers belangstelling voor GameStop, een winkelketen gespecialiseerd in videospelletjes die er vrij slecht aan toe is. Die belangstelling was het begin van een traumatische ervaring voor enkele long/short-aandelenfondsen. De toestroom van beleggers stuwde de koers van GameStop omhoog en leidde zo tot verliezen bij shortsellers. Zij moesten vervolgens hun shortposities sluiten, waardoor de koers nog hoger ging. Nadat bekend raakte dat een gevestigde fondsbeheerder zware verliezen had geleden op de transactie en een dringende geldinjectie had gekregen, bouwden veel hedgefondsen hun positie voorzichtig af om te vermijden dat ze in hetzelfde schuitje zouden belanden. De dubbele risicovermindering van fondsen die longposities verkochten en shortposities sloten, sleurde de resultaten naar beneden, waardoor de fondsbeheerders hun winsten sinds het begin van de maand moesten lossen. Het positieve van heel het gebeuren is dat de markt nu wat stoom heeft kunnen aflaten en ze nu weer het belang inziet van een zorgvuldige selectie en afweging van haar shortposities. Long/short aandelen blijft een aanlokkelijke beleggingsoptie in 2021. Tijdens het marktherstel van vorig jaar waren de correlaties binnen sectoren sterk en de versnippering over sectoren heen groot, zodat veel relatievewaardekansen zijn ontstaan. Daarnaast kunnen de fondsbeheerders kapitaal inzetten op long- en shortposities in sectoren die hevig door elkaar worden geschud, zoals media, retail, mobiliteit of energie. Een long/short-aandelenstrategie is heel rijk en divers op het vlak van thema's en stijlen, en omvat allerhande tools om met verschillende marktomgevingen om te gaan.

Global macro

De gemiddelde resultaten van de discretionaire macro-beheerders lagen nogmaals hoger dan die van de systematische macro-strategieën. Binnen het global-macro-segment liepen de resultaten heel sterk uiteen, naargelang de focus van het fonds. Longposities in grondstoffen leverden een positieve bijdrage, met winsten uit olie en industriële metalen. Ook shortposities in de Amerikaanse langetermijnrentes, die inspeelden op een hogere inflatie en een steilere rentecurve droegen bij aan het resultaat. De shortposities in Amerikaanse aandelen leden dan weer onder de shortsqueeze van eind januari. We blijven een voorkeur hebben voor discretionaire opportunistische fondsbeheerders die dankzij hun analytische vaardigheden en ervaring winsten weten te genereren vanuit enkele kansen op de wereldmarkt.

Kwantitatieve strategieën

Januari was een vrij zwakke maand voor de kwantitatieve strategieën. De strategieën die meerdere modellen hanteren, slaagden erin om een deftig resultaat te behalen. De trendvolgende modellen bleven doorgaans op hetzelfde niveau hangen. Ze boekten winst op grondstoffen en aandelen, maar verloren evenveel aan obligaties en vreemde munten. Equity market neutral-strategieën in statistische arbitrage leverden de zwakste rendementen op. Ze werden immers rechtstreeks getroffen door de massale verkoop van de markt eind januari. De kwantitatieve strategieën bevinden zich nog altijd in woelig water. Aangezien kwantitatieve fondsen enorme hoeveelheden datapunten uit het verleden analyseren om hun huidige positionering te bepalen, is het begrijpelijk dat ze het moeilijk hebben om met een totaal onbekende economische omgeving om te gaan. De kleine subset van fondsen die kortstondige tendensen volgen, slaagde erin om de verschillende marktfases uit te buiten, en verdiende geld op zowel de sterke opwaartse als de neerwaartse marktbewegingen. De geavanceerde kwantitatieve fondsen met meerdere strategieën konden eveneens van de sterkere marktvolatiliteit profiteren om interessante rendementen te genereren. Niettemin waren de beleggers over het algemeen teleurgesteld in de resultaten van de kwantitatieve fondsen in 2020. De meeste algoritmes wisten immers maar moeilijk raad met de hevige en snelle toename van de marktvolatiliteit en van de correlaties tussen de activa.

Fixed income arbitrage

Sinds maart 2020 en zijn historisch sterke verstoring is de volatiliteit van de rentevoeten van de G3 ineengezakt door de duidelijke taal van de centrale banken die stabiliteit aanmoedigde om de economische vertraging die door de pandemie was veroorzaakt, tegen te gaan. Bijgevolg zijn er de afgelopen zes maanden minder kansen op dat gebied geweest. De lage rentes scheppen evenwel een heel aanlokkelijke kans als de groei in de VS zou versnellen en de situatie normaliseert met behulp van het vaccin. Sinds december wordt de rentecurve steiler en groeien de swapspreads dankzij de hogere Amerikaanse rentes en de veranderde marktdynamiek. Dat laatste maakt de Amerikaanse obligaties goedkoper dan futures, waardoor de strategie meer mogelijkheden heeft. In Europa heeft het beperkte aantal uitgiften het omgekeerde effect (obligaties zijn er duurder dan futures), terwijl de swapspreads er ook groeiden. Die recente veranderingen op het vlak van de positionering en de inflatievrees hebben het ecosysteem van de strategie duidelijk verbeterd.

Groeilanden

De vooruitzichten van een aanhoudend economisch herstel en een zwakke dollar zijn sterke factoren die de waarderingen van activa uit de groeilanden ondersteunen. Aangezien een aanzienlijk deel van de internationale obligatiemarkt een negatief rendement oplevert, vormen de groeilanden een aantrekkelijk beleggingsuniversum voor beleggers die deftige obligaties zoeken. De groeilandschulden profiteren wellicht ook van de hogere grondstoffenprijzen. Hoewel de rentes van de groeilanden historisch laag zijn, zijn de spreads van overheids- en bedrijfsobligaties uit de groeilanden tegenover obligaties van de industrielanden groter dan hun historische gemiddelden. Volgens sommige analisten zullen de lage rentes op Treasury’s en de grotere politieke stabiliteit in de VS beleggers blijven aanmoedigen om hogere rendementen in de groeilanden te zoeken. De macro-economische vooruitzichten blijven troebel voor de groeilanden, maar fundamentele beheerders beschouwen ze als een interessante optie in een nulrentende wereld. Gezien de kwetsbaarheid van de fundamentals zijn de fondsbeheerders meestal heel selectief. Ze moeten voorzichtig handelen, omdat deze activaklasse veel gevoeliger is voor de kapitaalstromen en liquiditeit van beleggers.

Risicoarbitrage - Event-driven

Januari was een goede maand voor event-driven strategieën. De meeste beheerders bleven vrij goed gespaard van de ommekeer van de markt eind januari. Gemiddeld genomen, leverden de deals in fusies een positieve bijdrage, waarbij de spreads in de goede richting gingen. Een van de grootste bijdragen kwam van het verhoogde bod van Cisco voor Acacia Communications. Special purpose acquisition companies (SPAC’s) zijn een belangrijke bron van mogelijkheden aan het worden. Volgens een fondsbeheerder komt de waarde van de nieuwe beursintroducties in januari 2021 overeen met 25 % van de totale uitgiften in 2020. Naar verwachting zal de activiteit in fusies in de nabije toekomst voortduren. De rentevoeten zijn laag, bedrijven hebben hun kosten verlaagd, en schulden en aandelen uitgegeven om niet alleen de crisis het hoofd te bieden, maar ook strategische activa te kunnen vatten. De activiteit wordt gedreven door de noodzaak om te herstructureren in sectoren in moeilijkheden, zoals energie en toerisme, het streven naar consolidatie in de gezondheidszorg, financiële instellingen en telecom, of de behoefte om zich aan te passen aan de nieuwe realiteit van vandaag door technologieën extern te kopen, omdat hun ontwikkeling te veel tijd of geld vereist, zoals bij de halfgeleiderbedrijven.

Distressed

Stressed en distressed strategieën hebben het jaar goed ingezet. Nu het vooruitzicht van een heropening van de economie duidelijker wordt, genieten de noodlijdende activa van het laatste rondje prijsaanpassingen. Een interessant feit is dat veel distressed fondsbeheerders in 2020 een bovengemiddeld aantal transacties in hun portefeuilles uitvoerden. Toen de markt aan het einde van het eerste kwartaal terugviel, crashten alle activa, ongeacht hun kwaliteit. De meest succesrijke fondsbeheerders waren in staat om liquiditeit te verschaffen en om hoogwaardige activa met korting te kopen. Naarmate het jaar vorderde, verkochten ze die posities met winst en kochten ze meer stressed activa. Nu die activa aanzienlijk zijn opgewaardeerd dankzij het nieuws over de vaccins, beginnen sommige fondsbeheerders winst te nemen en de waardevollere delen van de distressed markt te kopen. Die activa zullen het op hun beurt redden zodra de economie weer opent. Dat is de situatie bij het begin van 2021. We verkiezen ervaren en gediversifieerde strategieën om extreme volatiliteitspieken te vermijden. Het zal niet makkelijk zijn, maar dit zijn de omgeving en de kansen waarop deze fondsbeheerders al tien jaar wachten.

Long/short-kredietstrategieën & hoogrentend krediet

De creditspreads voor investmentgrade en hoogrentende obligaties reikten tot niveaus die sinds de crisis van 2008 niet meer gezien waren. De markt leed ook sterk onder een gebrek aan liquiditeit, waardoor de ECB en de Fed hun aankoopprogramma’s voor IG-schulden uitbreidden. De Fed besliste ook om hoogrentende obligaties in haar aankoopprogramma’s op te nemen om de grote hoeveelheid investmentgrade obligaties die tot hoogrentend waren gedegradeerd, op te vangen. De spreads van investmentgrade en kwaliteitsvol hoogrentend uit de VS en Europa liggen nu dicht bij de niveaus van voor COVID. Het nieuws over de grote doeltreffendheid van de vaccins van Pfizer/BioNTech en Moderna duwde de creditspreads verder naar beneden, zodat de riskantere emissies uitstekend presteerden. Hoewel de bèta-handel achter ons ligt, biedt long/short krediet volgens ons interessante kansen om zowel long als short te gaan en de fundamentele tegenstrijdigheden te vatten die door de sterke verstoringen van dit jaar zijn ontstaan.