Financial markets took a breather over August. It is hard to point to a specific indicator triggering the market reversal, but it is not surprising to see such a move after such a strong run for the beneficiaries of AI growth. The soft-landing scenario in the US is gaining credibility, as growth remains resilient and inflation indicators continue to slowly soften. However, the decoupling between the United States and other economic powerhouses is becoming more evident, as European manufacturing and services PMIs are below 50 and China is fighting hard to avoid deflation.

The majority of the main equity indices declined by mid to high single digits during the first two weeks, but then recovered some of the losses during the second half of the month. This movement was more pronounced for technology stocks. At sector level, energy and healthcare stocks outperformed the rest of the market. Fixed income sovereign yields traded in a range-bound market during the month with the exception of US long-term maturity Treasuries. The yield for 10 year issues increased by around 50 basis points from end of July to mid-August, before then easing by 20 basis points during the second half of the month.

The HFRX Global Hedge Fund EUR returned +0.17% over the month.

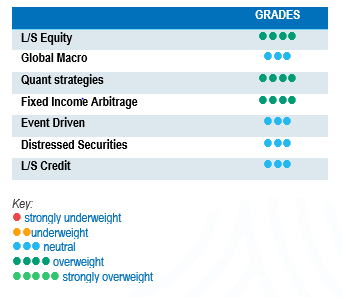

Long-Short Equity

During the month, Long-Short Equity hedge fund strategies performed well on average, returning positive low single digit returns. Low net exposure strategies outperformed directional strategies due to the strong contribution to performance of short books. In August, the spread between the top 50 longs and top 50 shorts turned significantly positive for North America- and Europe-focused strategies, but remained negative for Asia Long-Short Equity strategies. Since the start of the year, performance upside capture ratios of long-short equity strategies have been modest. This is partly due to poor performance contributions from short books, but also due to a hard-to-capture equity index performance, which is distorted by mega large cap technology stocks. This is particularly the case for US-focused strategies, which tend to be heavier in technology stocks. Low-breadth markets are not ideal to deploy well-diversified Long-Short Equity strategies, but these market moves tend to be of limited duration. After periods like these, market trading tends to normalise, offering a larger spectrum of long and short opportunities based on company fundamentals.

Global Macro

Performances were flattish for the month, but also relatively dispersed. Trades in rates and currencies were the main drivers of positive performance. In addition, in the current environment, investment strategies driving returns from carry have been outperforming trading-oriented strategies. Although returns generated by macro strategies since the start of the year have been below expectations, the current and foreseeable environment is expected to offer interesting investment opportunities. In this type of environment, with high levels of uncertainty, strategies with a relative value approach, strong research and strong risk management will tend to outperform.

Quant strategies

August was a relatively good month for Quants. Multi-strategy funds did well, posting positive low single digit returns for the period and taking their year-to-date performance closer to positive mid to high single digit returns. This year, their upside capture ratio to equities is modest, but, when measuring their performance since the start of 2022, these investments have been good diversifiers and performance contributors. The performance of trend-followers was more dispersed over the month. On average, these strategies returned flat to slightly positive returns for the month. Positive contributions from currencies and fixed income were negatively balanced by long positions in equities. Since the start of the year, Multi-Strategy Quantitative strategies have been more resilient than CTAs, balancing negative contributions from trend models with positive contributions from non-directional arbitrage models.

Fixed Income Arbitrage

Fixed income arbitrage specialists have managed to navigate a tricky year for the strategy, generating decent performances. Conversely, strategies that combine pure price arbitrage with fundamental relative value positions have been more challenged since the start of the year. On the directional side, if market participants opt for higher rates, they can be stopped out by a violent setback. Relative value traders continue to benefit from a healthy environment, while directional funds will continue to face a more challenging place to take directional bets compared to 2022.

Risk arbitrage – Event-driven

Performance contribution from Event-driven strategies was strong over August, with all sub-strategies contributing positively to returns. Aside from managers’ stock or credit picking abilities, special situations benefited from investments in high-yielding bonds, but also from a stronger than expected economy, which helps raise bond prices. Merger arbitrage generated on average the highest performance contributions for the month. A high-profile UK healthcare deal received clearance from the CMA, contributing nicely to performance. Other healthcare deals in the US have seen their spreads narrow after the market received indications that these deals were closer to getting cleared by the regulator. Merger arbitrage specialists indicated that US regulators would probably adopt a more constructive position going forward. Although the FTC and DoJ adopted a posture considered by the market as hostile, taking most of the large mergers to court, they failed to have any significant wins. Some managers even pointed out that the successive losses in the cases taken to court had dented the regulator’s credibility. The cost of financing mergers remains high compared with the situation pre-2021, but strategy specialists would point out that the most important factor to support deal activity is economic guidance stability. As inflation slowly trickles down and interest rates are getting closer to peak, we might be at the beginning of a nice cycle for the strategy.

Distressed

The distressed community got an adrenaline shot in March with the collapse of several US financial institutions and Credit Suisse. The surprise failure of Silicon Valley Bank provoked a panic, leading to an indiscriminate sell-off of financial stocks, which progressively reversed for most assets. This was a major event due to the size of the failed banks, but contained to a limited number of institutions exposed to a big percentage of uninsured bank deposits. Although the amount of non-performing loans, defaulting issues and bankruptcies remains relatively low, investors are much more alert to the risk of cracks in the market, as economic fundamentals might continue to deteriorate. One area of particular attention is commercial real estate and the percentage that the financing of these assets represents in US regional banks.

Long short credit

Long-short credit strategies seem to be gaining in appeal. An environment of higher rates for longer could be a tailwind for alpha generation both on long and short positions, as fundamental research becomes more important in portfolio construction. Absolute return or hedged investment approaches have gained more relevance, as positions in AT1 issues have generated significant volatility and market losses for the investment community. It is a fact that yields have widened, again giving fixed income a seat at the asset allocation table. However, as recent events have demonstrated, risk diversification is very important and should be an integral part of the investment allocation process.