De wereldwijde economische cyclus is nog niet ten einde - maar aan het veranderen. Na een volatiel eerste kwartaal en een escalatie van de handelsconflicten begin april, zagen we in mei 2025 een de-escalatie in de context van diverse nieuwsberichten over handelstarieven. De inflatie in de VS daalt niet langer en blijft oncomfortabel hoog, terwijl de inflatie in de eurozone richting de ECB-doelstelling evolueert, wat de centrale bank manouvreerruimte geeft. De wereldwijde groei vertraagt, maar de gevreesde harde landing blijft uit.

Tegen deze achtergrond blijven de marktverhalen schommelen tussen optimisme dat op 2 april een piek is bereikt in de Amerikaanse invoertarieven en de vrees dat het uiteindelijke resultaat een veelvoud zal zijn van het gemiddelde Amerikaanse invoertarief van 2,5% dat eind 2024 werd geregistreerd. Gezien de nieuwe fase van de-escalatie door de Amerikaanse regering blijft onze beleggingsaanpak wendbaar en flexibel en hebben we onze allocatie aan risicovolle activa verhoogd. Hoewel de Europese groei duidelijk fragiel is, is er besloten om een einde te maken aan de begrotingsdiscipline. De VS houdt stand, maar niet zonder spanningen. En het economisch herstel in China lijkt nog niet structureel te zijn, wat de autoriteiten richting de onderhandelingstafel met de VS duwt. Over het algemeen is dit geen gesynchroniseerde vertraging, dus geduld is geboden om een duidelijker beeld te krijgen van de huidige recordonzekerheden en nog constructiever te worden.

Onvolledige desinflatie maar versoepeling van de financiële omstandigheden

Het inflatieverhaal kent serieuze regionale verschillen. In de VS is het desinflatiemomentum tot stilstand gekomen, vooral voor goederen, waar een hernieuwde prijsdruk zichtbaar is op productieniveau. Omgekeerd evolueert in de eurozone de nominale inflatie naar de doelstelling van de ECB, ondersteund door basiseffecten van energie en een vertraging van de prijzen van consumptiegoederen. Japan maakt nog steeds een delicate overgang door van deflatie naar gematigde inflatie. In China, ten slotte, zullen de deflatoire krachten de economie stevig in hun greep houden zolang de autoriteiten er niet in slagen het consumentenvertrouwen op geloofwaardige wijze te herstellen. Deze uiteenlopende trends bemoeilijken gecoördineerde acties van centrale banken, versterken de versnippering op de obligatiemarkten en kunnen van invloed zijn op de valutaontwikkelingen. De Europese Centrale Bank lijkt het best gepositioneerd om de manoeuvreerruimte die door de daling van de inflatie is ontstaan, te benutten om de negatieve effecten van de onzekerheid over de handels met de VS op de groei te verzachten.

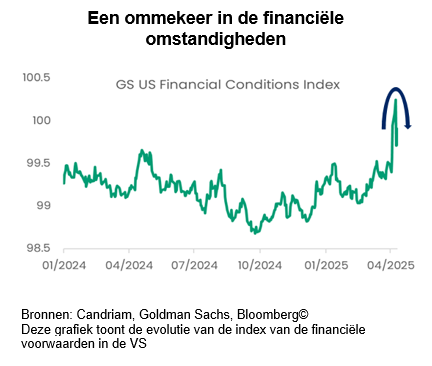

In tegenstelling tot vorige maand zijn de financiële omstandigheden aanzienlijk verbeterd, wat het marktherstel een impuls heeft gegeven. Zoals uit recente gegevens blijkt, worden de kredietspreads kleiner, zijn de waarderingen van aandelen gestegen en keert de liquiditeit terug in risicovolle activa, gedreven door geld van particuliere beleggers en een toename van de posities in hedgefondsen. Deze ommekeer zorgt voor een hernieuwde reflatoire dynamiek, maar bemoeilijkt op haar beurt het vermogen van de Federal Reserve om resoluut te versoepelen. Met name de financiële voorwaarden zijn versoepeld, terwijl de verklaring van mei van het FOMC wees op opwaartse inflatie- en werkloosheidsrisico's. Dit roept de vraag op of het optimisme van de markt voorbarig is of slechts vooruitloopt op macro-economische buigpunten. In een notendop: De terughoudendheid van de Fed kan gerechtvaardigd zijn, aangezien ze te maken heeft met beleidsvertragingen en politieke onzekerheid, en de markten lijken te aarzelen in de timing van de verwachtingen, waarbij ze verschuiven van drie naar vier en weer terug naar slechts twee verwachte renteverlagingen in 2025.

Vier reflatoire krachten in het spel

- Lagere tarieven. De de-escalatie van de VS na de pijn die ze zichzelf hebben toegebracht door hun handelstarieven sinds het begin van het jaar te laten escaleren, is goed ontvangen door de financiële markten. Hernieuwde handelsbesprekingen en een marginale versoepeling van de tariefregimes kunnen de wereldwijde handelsstromen en de desinflatie van goederen ondersteunen. De VS zijn begonnen met het afbouwen van bepaalde tarieven uit het Trump-tijdperk, met name voor halffabricaten. China, dat onder stimuleringsdruk staat, heeft ook enkele invoerrechten op hightech onderdelen versoepeld. Hoewel deze verschuivingen incrementeel zijn, geven ze aan dat we het hoogtepunt van de fragmentatie achter ons laten.

- De marktverwachtingen voor een lagere Fed Funds rente zijn in april versneld, maar sloegen om tijdens de tweede helft van de maand. Over het geheel genomen worden verlagingen nu steeds meer ingecalculeerd voor de tweede helft van 2025, wat de reflatie van activa aanwakkert. Cruciaal is dat deze verwachtingen hoger zijn dan de eigen richtlijnen van de Fed, waardoor het risico van een ontkoppeling tussen markt en beleid toeneemt. Het versoepelingsverhaal, dat grotendeels is gebaseerd op een afkoelend groeimomentum, kan op losse schroeven komen te staan als de inflatiedruk of de loonstijging door tarieven weer aantrekken.

- Zwakkere Amerikaanse dollar. De breed gedragen verzwakking van de Amerikaanse dollar ondersteunt de wereldwijde liquiditeit en verbetert de risicobereidheid, vooral in opkomende markten. Dit verlicht ook de druk op de betalingsbalans en stabiliseert kapitaalstromen in kwetsbare markten. Het verhaal over de verzwakking, dat grotendeels is gebaseerd op tariefescalatie, kan op losse schroeven komen te staan als de tariefniveaus weer duurzaam en geloofwaardig normaliseren.

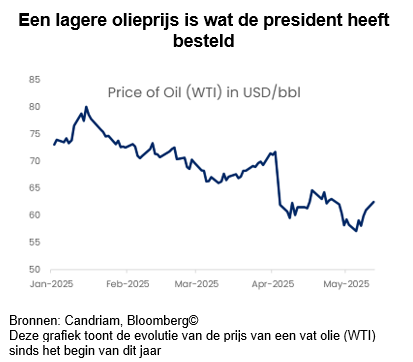

- Lagere olieprijzen. Een verlaging van de energiekosten werkt als een quasi-stimulans voor huishoudens en bedrijven, wat de reële inkomensgroei versterkt. Brent en WTI zijn beide verzwakt door de toegenomen productie van OPEC+ en een zwakkere Chinese vraag. Geopolitieke risico's - vooral in het Midden-Oosten - blijven echter een wild card die deze dynamiek snel zou kunnen omkeren.

Samen zorgen deze vier krachten voor een aanzienlijk reflatoir potentieel. Hoewel ze de activaprijzen op de korte termijn ondersteunen, dreigen ze de grens tussen optimisme over een zachte landing en voorbarige uitbundigheid te vervagen. Er zal waarschijnlijk geduld nodig zijn om de onzekerheid substantieel te zien afnemen ten opzichte van de huidige recordniveaus en om tot sterke beleggingsovertuigingen te komen.

Wereldwijde winstmoeheid

De economische onzekerheid heeft nu geleid tot neerwaartse bijstellingen van de bedrijfswinsten. Terwijl de aandelenmarkten een scherp herstel laten zien na de dieptepunten van na "Bevrijdingsdag", neemt de winstgroei af. De verwachtingen voor de groei van de winst per aandeel zijn sterk afhankelijk van de ontwikkelingen in de handelsoorlog en kunnen daarom opnieuw verschuiven: Op dit moment voorspellen we op basis van onze prognoses voor de groei van het Amerikaanse bbp een groei van de winst per aandeel (wpa) van +5% in het volledige jaar 25 en +2% in het volledige jaar 26, ruim onder de consensusprognoses (+9,5% & 14,2%). Voorlopende indicatoren, zoals de ISM voor nieuwe bestellingen, wijzen op een vertraging van de winst per aandeel.

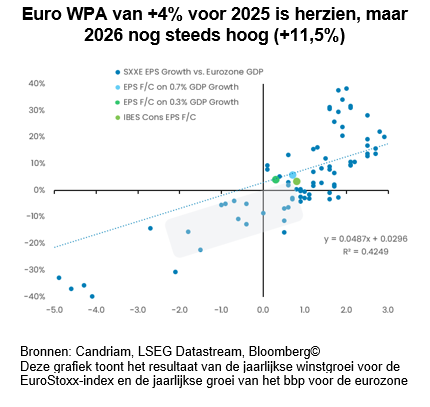

Ook in Europa zijn de winstherzieningen negatief geworden. De EPS voor de eurozone staat nu op +4% voor 2025 en is sterk herzien, maar 2026 ziet er volgens ons nog steeds goed uit (+11,5%). Waarderingen zijn echter in lijn met historische gemiddelden.

Beleggingskansen: Herpositioneren in een verzwakkende tariefhouding

Onze strategie is geduldig, regionaal gediversifieerd en gericht op zichtbaarheid. De cyclus is niet ten einde, maar de contouren ervan zijn veranderd en er wordt momenteel een groot aantal nieuwe impulsen gegeven. Dat vereist een wendbare aanpak en positionering, niet voor het momentum, maar voor de overgang.

- Aandelen: Over het algemeen neutraal zonder duidelijke regionale voorkeur. Het beleid van de regering Trump is overgeschakeld naar schadebeperking en de-escalatie. De aandelenmarkten lijken een groot deel van de macrostress te hebben verwerkt en wij waarderen onze positionering op naar neutraal. Wij denken dat een overweging nog niet gerechtvaardigd is, omdat de opwaartse trend wordt beperkt zonder stijgende bedrijfswinsten. Daarom geven wij de voorkeur aan een goed gediversifieerde factor- en sectorbenadering. We zien ook kansen in segmenten die verband houden met Europese infrastructuur en defensie, die zouden moeten blijven profiteren van fiscale rugwind.

- Vastrentende Waarden: Overwogen duration in Europa. Neutraal op Amerikaanse staatsobligaties. Positief voor overheidsobligaties uit de kernlanden. Verwacht wordt dat de ECB haar versoepelingscyclus zal voortzetten. De inflatie daalt, de groei is zwak en de onzekerheid over de handel zal naar verwachting littekens achterlaten. Daarom blijven Europese vastrentende waarden aantrekkelijke instapmomenten bieden. Onze overweging in Europese duration, met name in overheidsobligaties van de kernlanden, weerspiegelt deze overtuiging. De perifere spreads blijven stabiel, met beperkte politieke ruis in de aanloop naar de zomer. Verder merken we op dat de afdekkingskosten voor beleggers die niet in de USD beleggen, de rente op Europese staatsobligaties boven hun tegenhangers in de VS hebben geduwd.

- Licht onderwogen high yield. De spreads zijn eindelijk verruimd en weer verkrapt en de technische en fundamentele factoren van HY-kredieten blijven sterk, waardoor we de activaklasse met één graad opwaarderen van onderwogen naar licht onderwogen. We blijven voorzichtig omdat de onzekerheid over het beleid en het sentiment belangrijke hindernissen vormen voordat we weer substantieel in deze activaklasse stappen.

- Goud als strategisch anker: Goud blijft een sterke afdekking in een wereld van geopolitieke complexiteit en volatiliteit van de reële rente. Ondanks de hoge nominale rendementen wordt de vraag naar goud gestimuleerd door aankopen van centrale banken en een verschuiving in reservevoorkeuren. Daarnaast is de vraag van particulieren en ETF's toegenomen doordat beleggers bescherming zoeken tegen macro-staartrisico's. We handhaven onze overwogen positie.

- USD piek, FX kans: De dollar blijft stabiel op een historische basis, maar als de Fed uiteindelijk verlaagt en de groei verzwakt, verwachten we een waardevermindering. Wij handhaven onze overwogen positie in defensieve valuta's zoals de Japanse yen en zien kansen in bepaalde valuta's in opkomende landen waar de reële rendementen aantrekkelijk zijn en de balansen verbeteren. Dit brengt ons ertoe om groeilandenobligaties één stapje op te waarderen van onderwogen naar licht onderwogen.

- Alternatieven en marktneutrale strategieën: In het licht van aanhoudende volatiliteit en asymmetrische marktrisico's behouden we onze allocatie aan marktneutrale en alternatieve strategieën. Deze benaderingen zorgen voor portefeuillestabilisatie en vormen een aanvulling op meer traditionele en directionele posities.