Wereldwijde markten beginnen november met een beter zicht dan op enig moment dit jaar – de groei blijkt sterker dan verwacht, de inflatie lager dan voorzien en het beleid blijft over het algemeen ondersteunend. Hoewel de vooruitzichten op korte termijn nog troebel blijven na weken van wisselvallige data en aarzelend sentiment, worden de contouren voor de komende maanden duidelijker. Nu de economische activiteit standhoudt en de prijsdruk afneemt, blijft de volatiliteit binnen de perken. Beleggers hoeven binnenkort niet langer op goed geluk te navigeren; zij zullen genoeg van de weg vooruit zien om geleidelijker, en met meer vertrouwen, te kunnen versnellen.

Zichtbaarheid keert langzaam terug, maar is nog niet volledig hersteld

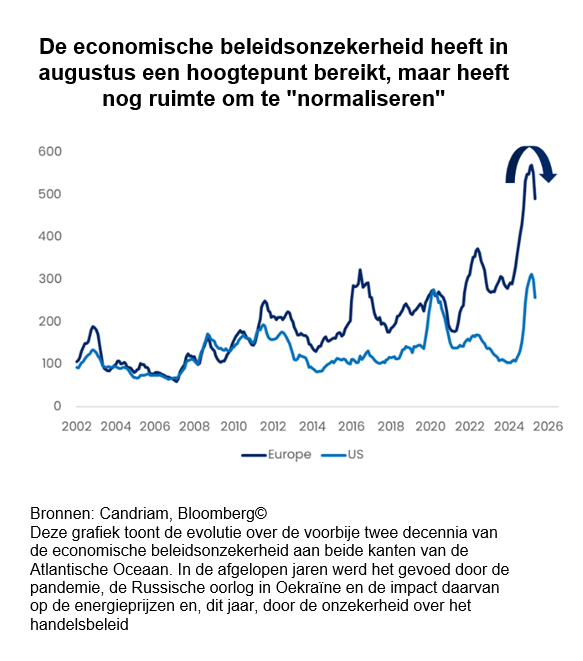

De onzekerheid bereikte in augustus een piek maar is sindsdien afgenomen. Het beleidsrisico is verminderd, de financiële voorwaarden zijn verbeterd en zelfs geopolitieke krantenkoppen zorgen nog maar zelden voor schokeffecten. Een jaar na een presidentsverkiezing die turbulentie voorspelde, oogt de macro-omgeving stabieler dan verwacht. Voor de markten is dat van belang: de balans tussen voorzichtigheid en kansen verschuift richting meer risicobereidheid.

De wereldeconomie toont zich veerkrachtiger dan de consensus had voorzien in de donkere dagen rond “Liberation Day” vorig jaar april. Sindsdien hebben zowel de Amerikaanse als de Europese groei positief verrast, en de Amerikaanse inflatie – ooit gevreesd om boven 4% uit te komen – lijkt rond de jaarwisseling te pieken op ongeveer 3,75%. Economische en inflatieverrassingen zijn van richting veranderd: de activiteit blijkt sterker, de inflatie zwakker. Deze combinatie heeft de geloofwaardigheid van ons soft-landing-scenario hersteld en daarmee de levensduur van de huidige expansiefase verlengd.

Het dilemma van de Fed

Tegelijkertijd wordt het bredere beleidskader duidelijker, ook al lopen de paden uiteen. Na de renteverlagingen in september en oktober is de Federal Reserve een nieuwe fase van de cyclus ingegaan: geleidelijke, voorwaardelijke versoepeling die markten geruststelt zonder nieuwe speculatie aan te wakkeren. De ECB omschrijft haar houding als “op een goed niveau”, waarmee zij eerder tevredenheid over het huidige renteniveau uitdrukt dan een neiging om te bewegen. De Bank of Japan bereidt zich na jaren van yield-onderdrukking voorzichtig voor op een volgende verkrappingsstap. Centrale banken bewegen duidelijk niet meer in gelid – maar dat is, paradoxaal genoeg, precies wat stabiliteit nu kenmerkt. Divergentie is een teken van normalisering geworden, geen bron van onrust.

De Fed echter versoepelt terwijl het zicht wegvalt. De recordlange government shutdown en de daaropvolgende datastop hebben beleidsmakers het kompas ontnomen. Voor het eerst sinds 1919 verschijnt er geen maandrapport over de CPI voor oktober; ook het maandelijkse banenrapport, onafgebroken gepubliceerd sinds 1948, ontbreekt. Wie had gedacht dat de moderne economische geschiedenis ooit een blanco pagina zou bevatten?

In theorie zou dat pleiten voor een renteverlaging in december: geen nieuwe gegevens betekent geen aanleiding om af te wijken van de dovish toon die in Jackson Hole werd ingezet en in de dot plot van september werd bevestigd. Toch gebeurde het tegenovergestelde. De persconferentie van oktober legde grotere verdeeldheid binnen het FOMC bloot en recente toespraken van Fed-leden hebben het gekrakeel versterkt. De oproep van voorzitter Powell tot geleidelijkheid – zijn metafoor van “rijden in de mist” – suggereert dat onzekerheid om geduld vraagt, niet om actie. De logica is contra-intuïtief, maar weerspiegelt zijn dilemma: hoewel hij een meerderheid van de 12 stemgerechtigde leden achter zich heeft voor een renteverlaging in december, riskeert hij drie tot vijf dissidenten – net zoals hij drie dissidenten van de Board of Governors riskeert als hij besluit over te slaan.

Dat is uitzonderlijk, omdat het Fed-beleid – anders dan dat van de Bank of England – doorgaans door de voorzitter wordt gevormd in voortdurende dialoog met de FOMC-leden, wat leidt tot consensus. Voorlopig geven de markten het voordeel van de twijfel – maar de geloofwaardigheid van het versoepelingstraject hangt af van hoe snel de Fed de regie herneemt zodra de data terugkeren. En uiteraard is dat versoepelingstraject essentieel voor de soepele financiering van de enorme kapitaaluitgaven binnen het AI-ecosysteem.

Tot dusver heeft de hernieuwde monetaire versoepeling opnieuw flexibiliteit in het systeem gebracht. De Amerikaanse financiële condities zijn nu ruimer dan hun langetermijngemiddelde, dankzij de renteverlagingen van oktober en stabiele kredietmarkten. De liquiditeit is overvloedig, de volatiliteit laag, en de obligatiemarkt is helder: de economie koelt langzaam af, maar krimpt niet.

Bedrijfsobligaties blijven gezond: investment-grade biedt stabiele carry met minimale volatiliteit; high yield is verder aangescherpt dan gerechtvaardigd, wat onze neutrale positie ondersteunt. Wij blijven kwaliteit verkiezen boven stretch – Europees IG boven HY, en schuld uit opkomende markten boven die uit ontwikkelde economieën. Vooral EMD profiteert van hoge reële rendementen, dalende Amerikaanse rentes en een zwakkere dollar.

We blijven ook constructief over Europese kernrente, met name Bunds, die zowel als hedge in de portefeuille dienen als een stabiele bron van inkomsten. Structureel blijft het beeld er een van evenwicht: lagere inflatie, hogere nominale groei en minder beleidsinterventie.

Elders keert de duidelijkheid terug

Buiten de mist rond de Fed verbetert de zichtbaarheid geleidelijk, terwijl markten een muur van zorgen beklimmen. Het Europese verhaal wordt optimistischer na een periode van uitgesproken negativiteit. De economische onzekerheid heeft haar piek bereikt en heeft ruimte om verder te normaliseren, terwijl de samengestelde PMI’s opnieuw boven de 50 uitkomen – een teken van geleidelijke expansie na twee jaar van futloze groei. De industrie blijft zwak maar krimpt niet langer, en de dienstensector wint opnieuw aan kracht. Het begrotingsbeleid – gedreven door Duitse stimulering en EU-herstelmiddelen – biedt rugwind. De inflatie is terug op doel, waardoor de ECB geduldig kan blijven zonder defensief te hoeven handelen. Het politieke risico, dat midden dit jaar sterk aanwezig was, is afgenomen. Kredietspreads zijn teruggelopen en Bund-rendementen bewegen in een smalle bandbreedte van 2,5–2,8%. Stabiliteit is opnieuw het bepalende kenmerk van de regio. De combinatie van beleidsduidelijkheid en een herstel van winstgroei vanuit negatief terrein maakt Europese aandelen aantrekkelijk voor een overwogen positie binnen mondiale portefeuilles.

China’s vooruitzichten op middellange termijn zijn eveneens rustiger. De handelsrust tussen Beijing en Washington eind oktober zorgt voor meer voorspelbaarheid in het komende jaar, terwijl de binnenlandse vraag nog geen tekenen van stabilisatie vertoont. De structurele rivaliteit met de VS blijft, maar de focus verschuift van crisisbeheersing naar beheerst herijkingsbeleid. Zelfs deflatie vormt nog een rem, maar geen neerwaartse spiraal.

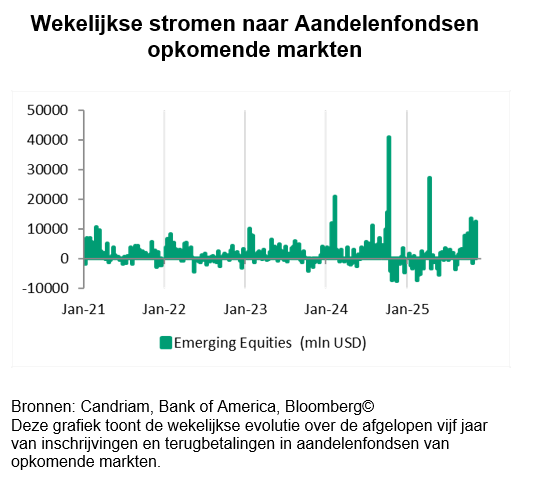

Opkomende markten zien opnieuw instroom na een lange periode van aarzeling. Kapitaal keert terug nu de dollar verzwakt en de risicobereidheid toeneemt. Sterkere lopende rekeningen en gedisciplineerd monetair beleid vormen een stevige basis. Azië loopt voorop, met Korea en India die opnieuw tractie krijgen, terwijl Latijns-Amerika blijft profiteren van hoge carry, betere begrotingsdiscipline en stabielere handelsstromen.

Deze dynamiek ondersteunt ook EMD. Staats- en bedrijfsobligaties uit opkomende markten bieden aantrekkelijke reële rendementen vergeleken met ontwikkelde markten, terwijl lagere emissievolumes de technische factoren verbeteren. Deze elementen rechtvaardigen onze overwogen positie in EMD, als aanvulling op aandelenblootstelling in dezelfde regio’s.

Het grotere geheel - duidelijker, maar niet volledig helder

Het macro-landschap aan het einde van het eerste jaar van de Trump II-administratie oogt opmerkelijk alledaags – en precies daarin schuilt de kracht. Inflatieverwachtingen staan op hetzelfde niveau als in november 2024; de werkloosheid blijft laag; en de economische activiteit houdt stand. De dramatische scenario’s die begin dit jaar werden gevreesd, zijn niet uitgekomen. Tarieven zijn gestabiliseerd (zij het op een hoog niveau), het begrotingsbeleid is voorspelbaarder geworden en de wereldhandel past zich aan in plaats van te breken. De wereld vreesde een structurele breuk, maar kreeg slechts een cyclische aanpassing.

Markten hebben snel gereageerd. Risicovolle activa zijn gestegen zonder tekenen van euforie. Buiten het AI-ecosysteem weerspiegelen waarderingen vertrouwen, geen overdrijving. Kredietspreads zijn krap, volatiliteit is laag en correlaties tussen asset classes zijn terug op pre-pandemische niveaus. Beleggers handelen opnieuw op fundamentals in plaats van op politiek. De vertrouwdheid is teruggekeerd – en na jaren vol schokken is die normaliteit misschien wel de grootste prestatie.

De komende maanden zullen uitwijzen hoe ver deze herwonnen zichtbaarheid reikt. Datagaten en interne verdeeldheid blijven het pad van de Fed vertroebelen, het Europese herstel blijft bescheiden, en China’s groeipad is ongelijk. Gezien de twijfel over de voorzichtige Fed-versoepeling, de hoge waarderingen binnen het AI-ecosysteem en de aanhoudende beursrally tijdens het Q3-cijferseizoen hebben we de portefeuillebeta tactisch verlaagd, terwijl we constructief blijven over aandelen. De middellangetermijnrichting voor de macro-omgeving blijft ondersteunend: betere groei, lagere inflatie en stabieler beleid. Wij blijven ons op dit scenario positioneren: overwogen aandelen, lange Bund-duration, overwogen schuld uit opkomende markten, neutraal high yield en een gematigde onderweging van de Amerikaanse dollar. Ook edelmetalen blijven een nuttige hedge in een wereld waar het zicht weliswaar verbeterd is, maar nog altijd niet perfect.

Candriam House View & Convictions

De onderstaande tabel geeft een indicatie van de belangrijkste blootstellingen en bewegingen binnen een evenwicht gespreide modelportefeuille.

Legende

-

Sterk positief

-

Positief

-

Neutraal

-

Negatief

- Sterk negatief

- Geen verandering

- Afbouwende blootstelling

- Opgebouwde blootstelling

| Positionering (huidige visie) | Wijziging | |

|---|---|---|

| Wereldwijde aandelen |

|

|

| Verenigde Staten |

|

|

| Eurozone |

|

|

| Europa buiten de EMU |

|

|

| Japan |

|

|

| Opkomende markten |

|

|

| Obligaties |

|

|

| Europa |

|

|

| Europese kernlanden |

|

|

| Perifere Europese landen |

|

|

| Europe Investment Grade |

|

|

| Europese High Yield |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten IG |

|

|

| Verenigde Staten HY |

|

|

| Opkomende Markten |

|

|

| Overheidsschuld HC |

|

|

| Overheidsschuld LC |

|

|

| Valuta's |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Deze sectie wordt elke maand geüpdatet en biedt deskundige analyses en strategische inzichten. Blijf op de hoogte van onze nieuwste marktperspectieven en allocaties.

-

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakAlternatieve beleggen creëren toegevoegde waarde in een markt die op zoek is naar begeleiding in AI

De wereldwijde macro-economische omstandigheden bleven in februari over het algemeen positief, hoewel de context steeds meer werd bepaald door beleidsonzekerheid en een ongelijkmatigere regionale groeimix. -

Activa-allocatie, Monthly Coffee Break

Activa-allocatie, Monthly Coffee BreakNavigating the Straits

De financiële markten zijn in een fase beland waarin geopolitiek, grondstoffen en monetair beleid meer direct op elkaar inwerken dan de afgelopen jaren. -

Aandelen, Monthly Coffee Break

Aandelen, Monthly Coffee BreakVeerkrachtige markten temidden van geopolitieke spanningen

Europese aandelen zijn aanzienlijk gedaald sinds ons laatste aandelencomité op 10 februari. -

Vastrentende effecten, Monthly Coffee Break

Vastrentende effecten, Monthly Coffee BreakVoorzichtiger houding op korte termijn

De marktdynamiek wordt nog steeds gedomineerd door geopolitieke ontwikkelingen en de evolutie van het conflict, voornamelijk via de impact ervan op de olieprijzen.