De financiële markten zijn in een fase beland waarin geopolitiek, grondstoffen en monetair beleid meer direct op elkaar inwerken dan de afgelopen jaren. De oorlog in Iran is op macro-economisch vlak de belangrijkste factor van dit moment geworden, niet alleen vanwege de militaire escalatie zelf, maar ook vanwege de manier waarop het land de wereldeconomie beïnvloedt. De energiemarkten, scheepvaartroutes en inflatieverwachtingen hebben allemaal tegelijk gereageerd, waardoor zowel beleggers als beleidsmakers de macro-economische vooruitzichten opnieuw moesten inschatten.

In deze omstandigheden volgen beleggers de centrale banken met argusogen op. De komende weken zal hun reactievermogen getest worden. Dat zal bepalen of de huidige episode een tijdelijke geopolitieke schok blijft of evolueert naar een hardnekkigere macro-economische verstoring.

Een schok die het best door drie dimensies wordt bekeken

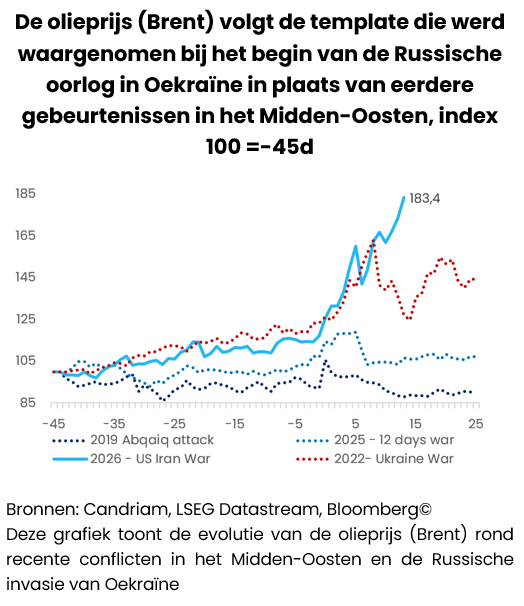

De meest onmiddellijke impact van de oorlog was de verstoring van de energiemarkt en de logistieke stromen in het Midden-Oosten. Scheepvaartroutes en vliegverkeer zijn getroffen, en natuurlijk is de Straat van Hormuz waar de aandacht van beleggers naar uitgaat. Gezien de centrale rol van deze nauwe zee-engte in de wereldwijde olie- en LNG-voorziening, leidt elke aanhoudende verstoring onmiddellijk tot een impact op de prijs van energie.

In dit stadium is de hamvraag dus hoe de schok evolueert. We kaderen de situatie door drie dimensies: duur, verspreiding en diepte.

De duur zal bepalen of de schok van voorbijgaande aard blijft of eerder echte gevolgen zal hebben voor de macro-economie. De duur van het conflict zelf is van belang, maar nog belangrijker is de duur van de effectieve sluiting van de Straat van Hormuz en de snelheid waarmee de energieproductie en logistieke infrastructuur kunnen worden hersteld. Een kortstondige verstoring zou de volatiliteit op de markt waarschijnlijk beperkt blijven. Een langdurige verstoring zou rechtstreeks de inflatie- en groeiverwachtingen impacteren.

De verspreiding registreert de mate waarin het conflict zich uitbreidt. Een scenario waarin de spanningen voor Iran grotendeels binnen de perken blijven, zonder verdere escalatie van de vergeldingsmaatregelen, zou een andere impact hebben op de markt dan een scenario met een bredere regionale besmetting. Bijkomende schade aan de olie- en LNG-infrastructuur zou de schok versterken, terwijl impact op andere grondstoffen zoals tarwe of meststoffen de inflatie verder zouden doen stijgen.

De diepte weerspiegelt de amplitude van de macrotransmissie van de schok. De markten reageren nu al op de energietermijncurves en de stijgende inflatieverwachtingen. De belangrijkste variabelen om in de gaten te houden zijn de reactiefuncties van de centrale banken wanneer de inflatierisico’s opnieuw groter zouden worden, maar ook de impact op het consumentenvertrouwen, de bedrijfsuitgaven en uiteindelijk op de bbp-groei. Hoe dieper de schok, hoe waarschijnlijker het is dat de beleidstrajecten en financiële voorwaarden zullen wijzigen.

De Europese situatie

De olie- en gasprijzen zijn fors gestegen als gevolg van de vrees voor langdurige aanbodbeperkingen en schade aan de infrastructuur. De verschepingskosten zijn gestegen, waardoor de wrijvingen in de toeleveringsketen zijn toegenomen en de inflatie-impuls is versterkt. De Europese situatie wordt gedefinieerd door een structurele val: terwijl economieën hun gasverbruik hebben verminderd, weerspiegelt deze verschuiving een pijnlijke uitholling van de industriële basis in plaats van een verschuiving naar echte veerkracht.

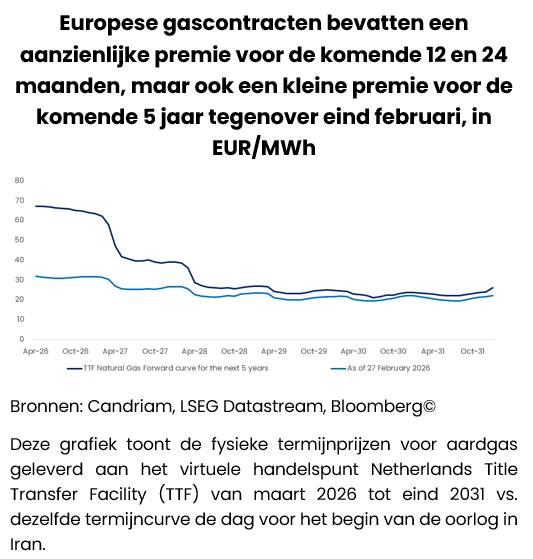

De Europese economieën blijven bijzonder kwetsbaar voor de dynamiek van de gasprijzen, zoals blijkt uit de hardnekkige premie in termijncontracten. De contractcurve van de Title Transfer Facility (TTF), de Europese referentie voor de aardgasprijs, toont een bijkomende premie van 20 euro en 15 euro voor respectievelijk de komende 12 en 24 maanden in vergelijking met het niveau van eind februari, wat aangeeft dat de markten verwachten dat de hoge energiekosten zullen aanhouden.

Dit is met name van cruciaal belang voor de Europese industriële basis, waar sectoren als chemicaliën en staal structureel blootgesteld blijven aan de gasprijzen. Ondanks enige aanpassing door efficiëntiewinsten en mogelijke destructie van de vraag blijft het gasverbruik ruim onder het niveau van voor 2022, als gevolg van een inperking van de productie in plaats van echte veerkracht. Aangezien de energiekosten nog steeds aanzienlijk hoger liggen dan in concurrerende regio's zoals de VS, kampt de Europese industrie met een aanhoudend gebrek aan concurrentievermogen, wat weegt op de productie, investeringsbeslissingen en uiteindelijk de groeivooruitzichten.

Centrale banken navigeren door beleidsambiguïteit

Afgezien van grondstoffen werken energieschokken als een rem op de groei door de koopkracht uit te hollen en het vertrouwen te verzwakken. Tegelijkertijd bemoeilijken ze de inflatievooruitzichten, vooral op een moment dat de centrale banken stilaan een evenwichtiger beleidskoers varen. Hoe langer de verstoring aanhoudt, hoe groter het risico dat de macromix verschuift naar een klimaat van stagflatie. Tegen deze achtergrond verschuift de focus naar centrale banken. De markten verwachten dat ze de rente op korte termijn zullen handhaven, maar de vooruitzichten die ze bieden zullen cruciaal zijn.

De uitdaging is dat de inflatiedynamiek opnieuw wordt aangedreven door externe energiefactoren in plaats van de binnenlandse vraag. In de Verenigde Staten is de stijging van de benzineprijzen tot 3,84 USD/gal al beginnen te wegen op het consumentenvertrouwen. Terwijl de inflatie was gedaald, brengt de energieschok nieuwe opwaartse risico's met zich mee. Dit brengt de Federal Reserve in een lastig parket. Bijkomende versoepeling lijkt nu afhankelijk van de evolutie van de energieprijzen. Het gaat niet om de geloofwaardigheid van de inflatie, maar om de onzekerheid over hoe hardnekkig de schok zal zijn en hoe deze in aangepaste verwachtingen uitmondt.

In Europa ligt de situatie nog gevoeliger. Zoals hierboven is aangetoond, maakt de blootstelling van de regio aan geïmporteerde energie, met name LNG, deze kwetsbaar voor hernieuwde inflatiedruk. De ECB is niet langer ”in a good place" en zal mogelijk de inflatieverwachtingen actiever moeten beheren.

Ondertussen blijven de Bank of Japan en de Reserve Bank of Australia verkrappen, wat een afspiegeling is van de binnenlandse dynamiek die verschilt van die in andere ontwikkelde markten. Deze divergentie versterkt de complexiteit van het globale beleidslandschap.

Macro-economische omstandigheden blijven ondersteunend, maar secundair

Vóór het uitbreken van het conflict bleven de macro-economische omstandigheden in grote lijnen gunstig. De groei hield goed stand, vooral in de Verenigde Staten, waar de private binnenlandse vraag en investeringen de bedrijvigheid bleven stimuleren. Ook Europa vertoonde tekenen van stabilisatie, ondersteund door een aantrekkende binnenlandse vraag en stimulerende begrotingsmaatregelen. In China bleef de groei beperkter, met structurele uitdagingen die het groeimomentum beperkten ondanks de beleidssteun.

In het huidige klimaat zijn de macro-economische fundamentals echter niet langer de dominante aanjager van de marktprestaties. In plaats daarvan geven geopolitieke ontwikkelingen en hun invloed op energie en inflatie de vooruitzichten directer vorm. Een aanhoudende stijging van de olieprijzen zou de groei drukken en de inflatie hoger stuwen, wat de monetaire versoepeling en de verkrapping van de financiële voorwaarden zou kunnen vertragen. Een langdurige verstoring van de energiestromen zou deze effecten kunnen versterken en de macro-economische balans kunnen verschuiven naar stagflatie.

Positionering van de portefeuille: risico's verminderen door meer onzekerheid

Gezien de escalatie van het conflict en de onzekerheid over de duur, verspreiding en diepte, hebben we het globale portefeuillerisico verlaagd en zijn we overgestapt op een evenwichtiger positie in alle activaklassen.

Op aandelen zijn we nu globaal neutraal, met een lichte overweging in de Verenigde Staten. We hebben de rating van Europa, Japan en de opkomende markten verlaagd naar neutraal, omdat ze gevoeliger zijn voor energieprijzen en de dynamiek van de wereldhandel.

In het vastrentende segment hebben we de totale blootstelling verminderd, terwijl we een bescheiden overwogen positie in de Europese kernduratie behouden, zij het op een lager niveau dan voorheen. Bedrijfsobligaties toonden zich veerkrachtig, maar de spreads blijven krap. In deze context geven we de voorkeur aan een selectieve, kwaliteitsgerichte aanpak in plaats van een brede risicobereidheid. We hebben European Investment Grade naar neutraal gebracht en een licht negatieve houding aangenomen ten aanzien van Amerikaanse hoogrentende obligaties, waar het risico-rendementsprofiel is verslechterd. We blijven overwogen in obligaties van opkomende landen, zowel in harde als in lokale valuta, ondersteund door aantrekkelijke rendementen en carry.

Qua muntenblijven we onderwogen in de Amerikaanse dollar, hoewel dat minder is dan voorheen gezien het hernieuwde geopolitieke bod. We zijn overwogenin aan grondstoffen gekoppelde valuta's zoals AUD, NOK en BRL, evenals een longpositie in Japanse yen voor diversificatie.

Over het geheel genomen weerspiegelt de portefeuille een voorzichtiger navigatie door de huidige omgeving, met een verminderd directioneel risico en een grotere nadruk op carry, diversificatie en veerkracht.

Vooruitblik

De financiële markten staan nog steeds in het teken van geopolitieke ontwikkelingen en hun macro-economische implicaties. De evolutie van de oorlog in Iran zal bepalen of de huidige episode een bron van volatiliteit blijft of een hardnekkiger economische schok wordt.

Het raamwerk van duur, verspreiding en diepte biedt een gestructureerde manier om deze evolutie in te schatten. Het benadrukt de belangrijkste variabelen die beleggers moeten opvolgen en benadrukt het voorwaardelijke karakter van de huidige vooruitzichten.

Tot er meer duidelijkheid komt, blijft een gedisciplineerde en selectieve benadering van portefeuilleopbouw essentieel. In een wereld waarin energie, geopolitiek en beleid steeds meer met elkaar verweven zijn, zullen centrale banken en hun reactiefuncties stevig in het middelpunt van de aandacht van de markt blijven staan.

Candriam House View & Convictions

De onderstaande tabel geeft een indicatie van de belangrijkste blootstellingen en bewegingen binnen een evenwicht gespreide modelportefeuille.

Legende

-

Sterk positief

-

Positief

-

Neutraal

-

Negatief

- Sterk negatief

- Geen verandering

- Afbouwende blootstelling

- Opgebouwde blootstelling

| Positionering (huidige visie) | Wijziging | |

|---|---|---|

| Wereldwijde aandelen |

|

|

| Verenigde Staten |

|

|

| Eurozone |

|

|

| Europa buiten de EMU |

|

|

| Japan |

|

|

| Opkomende markten |

|

|

| Obligaties |

|

|

| Europa |

|

|

| Europese kernlanden |

|

|

| Perifere Europese landen |

|

|

| Europe Investment Grade |

|

|

| Europese High Yield |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten IG |

|

|

| Verenigde Staten HY |

|

|

| Opkomende Markten |

|

|

| Overheidsschuld HC |

|

|

| Overheidsschuld LC |

|

|

| Valuta's |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Deze sectie wordt elke maand geüpdatet en biedt deskundige analyses en strategische inzichten. Blijf op de hoogte van onze nieuwste marktperspectieven en allocaties.

-

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakAlternatieve beleggen creëren toegevoegde waarde in een markt die op zoek is naar begeleiding in AI

De wereldwijde macro-economische omstandigheden bleven in februari over het algemeen positief, hoewel de context steeds meer werd bepaald door beleidsonzekerheid en een ongelijkmatigere regionale groeimix. -

Activa-allocatie, Monthly Coffee Break

Activa-allocatie, Monthly Coffee BreakNavigating the Straits

De financiële markten zijn in een fase beland waarin geopolitiek, grondstoffen en monetair beleid meer direct op elkaar inwerken dan de afgelopen jaren. -

Aandelen, Monthly Coffee Break

Aandelen, Monthly Coffee BreakVeerkrachtige markten temidden van geopolitieke spanningen

Europese aandelen zijn aanzienlijk gedaald sinds ons laatste aandelencomité op 10 februari. -

Vastrentende effecten, Monthly Coffee Break

Vastrentende effecten, Monthly Coffee BreakVoorzichtiger houding op korte termijn

De marktdynamiek wordt nog steeds gedomineerd door geopolitieke ontwikkelingen en de evolutie van het conflict, voornamelijk via de impact ervan op de olieprijzen.