Een onweerstaanbaar momentum drijft de wereldwijde markten, nu beleggers worden geconfronteerd met een paradox van een toenemende risicoperceptie en fors stijgende activaprijzen. Economische cijfers, handelstarieven en geopolitieke signalen zorgen voor onrust - maar toch zetten de financiële markten hun opmars door. Nu de fundamentele economische parameters complexer worden, verwachten we dat de komende weken meer duidelijkheid zullen brengen over de bedrijfsresultaten, het nieuwe handelssysteem en mogelijke koerswijzigingen in het monetair beleid.

We handhaven een evenwichtig aandelenbeleid, maar zien aantrekkelijke tactische kansen in bepaalde regio's en sectoren. De regering-Trump heeft tot dusver haar verkiezingsbeloften waargemaakt – het agressieve handelstarievenbeleid en de zogenaamde “Big Beautiful Bill” herschikken al de valutamarkten, inflatieverwachtingen en zicht op toekomstige winsten. Tegelijkertijd blijven de centrale banken voorzichtig en bieden ze steun terwijl de inflatiecijfers onverwachts dalen. Het resultaat? Een marktlandschap waarin volatiliteit laag blijft, waarderingen hoog zijn en de richting net zozeer afhangt van politieke timing als van macro-economische data.

De krachten die dit moment bepalen

De financiële markten krijgen momenteel steun van het hernieuwde leiderschap van Amerikaanse technologiebedrijven en een groeiend beleggersvertrouwen in de economische agenda van president Donald Trump. Zowel op internationaal als binnenlands vlak voert de president zijn beleid met kracht door. Zijn invloed is in veel opzichten onweerstaanbaar geworden. Slechts weinig landen hebben met succes weerstand geboden aan de hogere tarieven uit Washington, en binnen het Amerikaanse Congres is er slechts beperkte tegenstand. De Trump-agenda werpt haar vruchten af en beleggers merken het op:

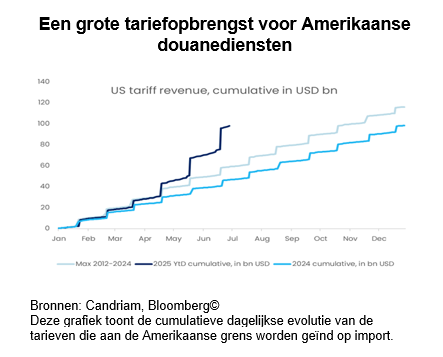

- Ten eerste de implementatie van een nieuwe handelsregeling. De inkomsten aan de grens stijgen scherp. Deze maatregelen zijn inmiddels duidelijk zichtbaar in de cijfers van de douane-inkomsten. Volgens gegevens van het Amerikaanse ministerie van Financiën heeft de douane aan het einde van juni al meer opgebracht dan in heel 2024. Vooruitlopend op de tarieven die in augustus worden ingevoerd, overschrijdt de meest recente geannualiseerde maandopbrengst nu 300 miljard dollar – een gedeeltelijke, maar betekenisvolle bron van financiering voor het omvangrijke fiscale programma, genaamd de “One Big Beautiful Bill Act” (OBBBA).

- Ten tweede, precies de "Big, Beautiful Bill", een begrotingspakket van meerdere biljoenen. Hoewel het stimulerende effect op de economie naar verwachting kleiner zal zijn dan tijdens Trumps eerste ambtstermijn, blijven de implicaties groot. Nieuwe belastingverlagingen – zoals geen belasting op fooien of op overuren – worden geraamd op ongeveer 70 miljard dollar per jaar. Belangrijker nog voor beleggers: het feit dat het Congres binnen de eerste zes maanden van het presidentschap zo’n omvangrijk pakket goedkeurt, wijst op het aanzienlijke politieke kapitaal waar het Witte Huis momenteel over beschikt.

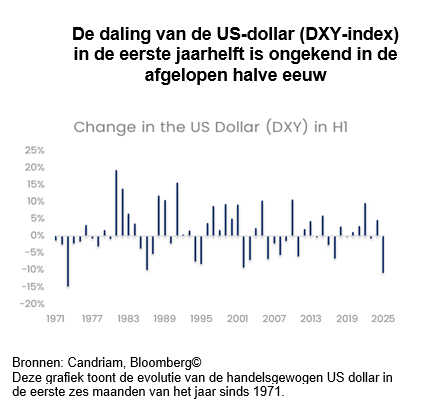

Ten derde boekte de Amerikaanse dollar zijn slechtste prestatie in het eerste halfjaar sinds 1973. Dit opvallende resultaat weerspiegelt de koerswijziging in het economisch beleid van de VS. Een verzwakking van de dollar was een van Trumps expliciete campagnebeloften – en dat effect is nu zichtbaar. De dollar bleef te lang te sterk, wat Amerikaanse export minder competitief maakte en goedkope importen bevorderde. Die trend keert zich nu om. In veel opzichten kan de daling van de dollar als een beleidsmatige overwinning worden beschouwd, aangezien ze de wereldwijde prijsconcurrentiekracht van Amerikaanse producten verbetert.

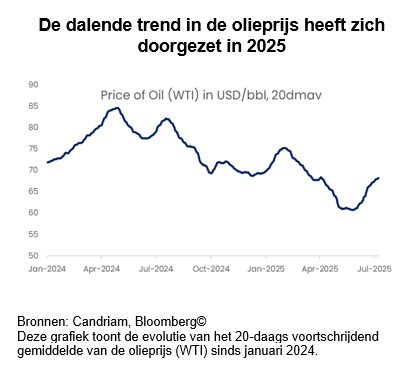

- Ten vierde zit de olieprijs in een neerwaartse trend. Ook dit was een expliciet campagnedoel: lagere olieprijzen. In de eerste helft van het jaar zijn zowel consumenten- als producentenprijzen gedaald, wat de consumptie en economische activiteit ten goede komt. Opmerkelijk is dat deze prijsdaling vooral het gevolg is van een hogere productie bij OPEC+-landen, niet van verhoogde Amerikaanse olieboringen. In dit licht is het relevant dat Trumps eerste grote internationale reis van zijn tweede ambtstermijn langs Saoedi-Arabië, Qatar en de Verenigde Arabische Emiraten voerde.

Wat zou ons ertoe brengen om risico's te verhogen of integendeel af te bouwen?

Naast de aanhoudende onzekerheden rond de gewapende conflicten in Oekraïne en het Midden-Oosten, hebben we drie belangrijke risico's geïdentificeerd die op korte termijn een impact kunnen hebben op de financiële markten:

- Opnieuw een transformatie van het handelslandschap: De markten beginnen de omvang van de Amerikaanse tariefagenda te verwerken. Hoewel de zachte deadline in juli is opgeschoven, blijft de richting duidelijk. Sectortarieven op farmaceutische producten, halfgeleiders en auto's kunnen langer aanhouden dan verwacht. Tot nu toe is de marktreactie relatief kalm gebleven, maar de economische effecten – via marges, prijszetting en investeringsplannen – zullen waarschijnlijk pas later voelbaar worden. Omgekeerd zouden we geneigd zijn om het risico te verhogen als de VS en de EU een concreet en geloofwaardig handelsakkoord sluiten, waardoor de onzekerheid afneemt en de marges worden ondersteund.

- Waarderingen en winstbestendigheid: De S&P 500 en de Nasdaq noteren opnieuw in de buurt van hun piekkoersen op basis van koers-winstverhoudingen, en het optimisme over de winstverwachtingen blijft aanhouden – ondanks het feit dat leidende indicatoren, zoals de ISM-orders, aan kracht verliezen. Er is een duidelijke discrepantie: cyclische aandelen presteren nog steeds beter dan defensieve, ondanks verzwakkende economische peilingen. Deze asymmetrie tussen fundamentele data en kapitaalstromen creëert een fragiel evenwicht dat enkel houdbaar is zolang het groeiverhaal overeind blijft. Een sterke winstpublicatie over het tweede kwartaal, in juli en augustus, zou een katalysator kunnen zijn om de beleggingshorizon te verlengen en het risicobudget op te trekken.

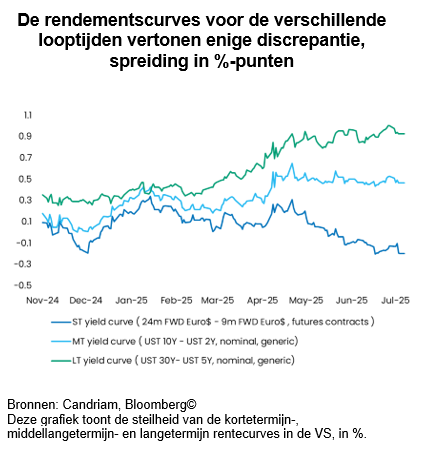

- Renteverwachtingen versus centrale banken: In de VS en Europa zijn de marktverwachtingen inzake monetair beleid duidelijk gematigder dan de houding van de centrale banken zelf. Reële rentes zijn gedaald, inflatieverwachtingen blijven goed verankerd en de volatiliteit blijft laag. Toch maskeert deze marktrust een omgeving waarin de Fed onder politieke druk staat, terwijl de ECB een afkoelende economie probeert te beheren, gecombineerd met een expansief begrotingsbeleid in Duitsland. Opvallend is dat de markten op korte termijn een renteverlaging van de Fed inprijzen – wat geleid heeft tot een inversie van het korte stuk van de rentecurve, los van de rest van de curve. Naast de Fed- en ECB-vergaderingen eind juli, zal het belangrijk zijn om de signalen vanuit het Jackson Hole-symposium in augustus nauwgezet te analyseren.

Beleggingsimplicaties

Over het geheel genomen zien we een markt die wordt aangetrokken door onweerstaanbare krachten: soepel begrotingsbeleid, handelsspanningen, dovish verwachtingen rond het centrale bankbeleid en aanzienlijk politiek kapitaal. Achter de ogenschijnlijke rust – gekenmerkt door nauwe spreads, verankerde rentevoeten en stijgende aandelenmarkten – schuilt een fundamentele instabiliteit. Nu de risico's verschuiven van inflatie naar groei en van beleid naar politiek, blijft actief portefeuillebeheer essentieel.

In aandelen behouden we een neutrale en goed gespreide positionering, met een voorkeur voor technologie en AI, Duitse mid-caps en Europese industriële bedrijven. Deze segmenten bieden een beter winstmomentum en meer politieke voorspelbaarheid dan Amerikaanse cyclische bedrijven, waarvan wij denken dat ze een te optimistisch scenario inprijzen. Japan blijft een structureel aantrekkelijke markt, hoewel een sterkere yen en handelsspanningen op korte termijn tegenwind bieden.

In vastrentende waarden zijn we licht long duration in Europese staatsobligaties en neutraal gepositioneerd in Amerikaanse Treasuries. Bedrijfsobligaties blijven een kernallocatie: wij verkiezen Investment Grade boven High Yield, vooral in Europa waar de fundamentals sterker zijn en de spreads aantrekkelijker. Wij blijven diversifiëren via groeilandenobligaties, die profiteren van positieve reële rendementen die een interessante carry bieden, in combinatie met een verzwakkende Amerikaanse dollar.

Wat valuta's betreft, behouden we een voorkeur voor de Japanse yen en hanteren we selectieve longposities in valuta's van opkomende landen waar de reële rente en de fundamentele factoren op één lijn liggen. Wij blijven onderwogen in de Amerikaanse dollar.

Edelmetalen, alternatieven en marktneutrale strategieën: Goud en zilver vormen een solide bescherming in een wereld gekenmerkt door geopolitieke spanningen en volatiliteit van de reële rente. De vraag vanuit centrale banken, particuliere beleggers en ETFs blijft toenemen, aangezien beleggers zich willen indekken tegen macro-economische risico’s. Gezien de aanhoudende volatiliteit en asymmetrische marktrisico's behouden we ook onze allocatie in alternatieve strategieën. Deze benaderingen dragen bij aan de stabilisatie van de portefeuille en vormen een waardevolle aanvulling op meer traditionele en directionele posities.

Candriam House View & Convictions

De onderstaande tabel geeft een indicatie van de belangrijkste blootstellingen en bewegingen binnen een evenwicht gespreide modelportefeuille.

Legende

-

Sterk positief

-

Positief

-

Neutraal

-

Negatief

- Sterk negatief

- Geen verandering

- Afbouwende blootstelling

- Opgebouwde blootstelling

| Positionering (huidige visie) | Wijziging | |

|---|---|---|

| Wereldwijde aandelen |

|

|

| Verenigde Staten |

|

|

| Eurozone |

|

|

| Europa buiten de EMU |

|

|

| Japan |

|

|

| Opkomende markten |

|

|

| Obligaties |

|

|

| Europa |

|

|

| Europese kernlanden |

|

|

| Perifere Europese landen |

|

|

| Europe Investment Grade |

|

|

| Europese High Yield |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten |

|

|

| Verenigde Staten IG |

|

|

| Verenigde Staten HY |

|

|

| Opkomende Markten |

|

|

| Overheidsschuld HC |

|

|

| Overheidsschuld LC |

|

|

| Valuta's |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Deze sectie wordt elke maand geüpdatet en biedt deskundige analyses en strategische inzichten. Blijf op de hoogte van onze nieuwste marktperspectieven en allocaties.

-

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakAlternatieve beleggen creëren toegevoegde waarde in een markt die op zoek is naar begeleiding in AI

De wereldwijde macro-economische omstandigheden bleven in februari over het algemeen positief, hoewel de context steeds meer werd bepaald door beleidsonzekerheid en een ongelijkmatigere regionale groeimix. -

Activa-allocatie, Monthly Coffee Break

Activa-allocatie, Monthly Coffee BreakNavigating the Straits

De financiële markten zijn in een fase beland waarin geopolitiek, grondstoffen en monetair beleid meer direct op elkaar inwerken dan de afgelopen jaren. -

Aandelen, Monthly Coffee Break

Aandelen, Monthly Coffee BreakVeerkrachtige markten temidden van geopolitieke spanningen

Europese aandelen zijn aanzienlijk gedaald sinds ons laatste aandelencomité op 10 februari. -

Vastrentende effecten, Monthly Coffee Break

Vastrentende effecten, Monthly Coffee BreakVoorzichtiger houding op korte termijn

De marktdynamiek wordt nog steeds gedomineerd door geopolitieke ontwikkelingen en de evolutie van het conflict, voornamelijk via de impact ervan op de olieprijzen.