Europese aandelen: Markten consolideren na forse stijging

Na een aanhoudende periode van outperformance ten opzichte van andere regio's presteerden de Europese aandelenmarkten de afgelopen weken ondermaats. Die verschuiving werd in juni gekenmerkt door een opvallende rotatie naar Amerikaanse technologieaandelen.

Smallcaps presteren beter dan largecaps

De Europese aandelenmarkten bleven de afgelopen weken over het algemeen vlak na een langdurige periode van outperformance. Small-cap bedrijven voerden de bredere markt aan en deden het beter dan hun grotere tegenhangers. Sommige beleggers verschoven geld naar Amerikaanse technologieaandelen, gedreven door zorgen over waarderingen in de EU.

Vanuit een sectorperspectief leidden industrials de stijging - nog steeds gesteund door kracht in het luchtvaart- en defensiesegment - binnen de cyclische sectoren, gevolgd door financials. Duurzame consumentengoederen bleven daarentegen achter, terwijl Materials wat terrein verloor door de impact van de tarieven.

Defensieve sectoren zoals Gezondheidszorg, Basisconsumptiegoederen en Energie behoorden tot de zwakste presteerders. Tot slot bleven Nutsbedrijven, Informatietechnologie en Communicatiediensten over het algemeen vlak tijdens de periode.

Winstverwachtingen & waarderingen

Gezien de huidige omstandigheden zijn de verwachtingen voor de winstgroei in 2025 naar beneden bijgesteld naar +2,3%, vergeleken met +2,8% vier weken geleden. Consensus voorspelt dat de groei van de winst per aandeel in 2025 voornamelijk zal worden gedreven door het vastgoed en gezondheidszorg, met verwachte stijgingen van respectievelijk +13% en +9%. Daarentegen zijn Energie, Duurzame consumentengoederen en Basisconsumptiegoederen de enige sectoren waar dit jaar een negatieve winstgroei wordt verwacht, met -11%, -3% en -2%.

Sinds het laatste aandelencomité zijn de Europese waarderingsveelvouden stabiel gebleven, met een 12-maands forward K/W van 14,7. Informatietechnologie en industrie blijven de duurste sectoren, die worden verhandeld tegen respectievelijk 26,9 en 20,8 keer de verwachte winst, terwijl energie de goedkoopste Europese sector blijft, die wordt verhandeld tegen 9,6 keer de verwachte winst.

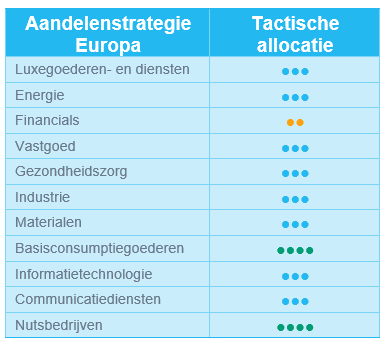

Nutsbedrijven en Basisconsumptiegoederen blijven onze enige positieve overtuigingen

In afwachting van meer duidelijkheid over de tarieven hebben we de afgelopen weken geen structurele wijzigingen aangebracht in onze sectorallocatie.

We hebben onze positieve (+1) rating voor Nutsbedrijven gehandhaafd, gezien het opwaartse potentieel van het aanstaande infrastructuurplan van Duitsland ter waarde van €500 miljard, en voor Basisconsumptiegoederen.

Ter herinnering: in de afgelopen weken hebben we de rating voor de gezondheidszorg verlaagd naar neutraal, waarbij we winst hebben genomen op een aantal Europese farmaceutische bedrijven die tot nu toe beter hadden gepresteerd dan vorig jaar. We hebben ook de rating voor financiële instellingen verlaagd van neutraal naar -1, vanwege de hoge waarderingen en onze verwachting dat de ECB haar renteverlagingscyclus zal voortzetten, wat kan wegen op de nettorentebaten van banken.

In dit stadium blijven we ons comfortabel voelen bij ons standpunt en zien we geen reden om significante verschuivingen door te voeren, omdat het verstandig blijft om een voorzichtige aanpak te handhaven.

Amerikaanse aandelen: Cyclische sectoren en IT stuwen Amerikaanse aandelenrally

Amerikaanse aandelen bleven de afgelopen weken sterk presteren, grotendeels dankzij een versoepeling van de tariefafspraken en een verbetering van de spanningen in het Midden-Oosten. Daarnaast dreef de aankondiging van de 'Big Beautiful Bill' van Donald Trump het optimisme van beleggers over economische groei en industriële activiteit aan.

Wereldwijde marktparticipatie

De Amerikaanse aandelenmarkten noteerden de afgelopen weken opnieuw hoger en breidden de rally van mei uit ondanks de bredere macro-economische volatiliteit. In plaats daarvan richtten beleggers zich op positieve ontwikkelingen op het geopolitieke front. De prestaties van de Amerikaanse aandelenmarkt waren breed gedragen, aangezien er geen significant verschil was tussen waarde en groei van large en smallcaps.

Op sectorniveau was er echter een duidelijke rotatie naar cyclische sectoren, zoals de industrie en de financiële sector, en informatietechnologie. De laatste was de best presterende sector in de afgelopen weken, waarbij vooral halfgeleiders en producenten van halfgeleiderapparatuur sterk outperformance leverden.

Defensieve sectoren presteerden duidelijk minder goed dan de bredere markt, vooral de gezondheidszorg, die terrein bleef verliezen. De sector blijft onder druk staan door overbodige regelgeving en was samen met vastgoed een van de enige sectoren die de afgelopen weken negatief presteerden. Energie bleef over het algemeen vlak ondanks de recente beslissing van OPEC+ landen om de dagelijkse olieproductie verder te verhogen.

Resultatenseizoen Q2 afgetrapt

Het begin van de zomervakantie markeert ook het begin van een nieuwe ronde winstrapporten. Beleggers zullen de resultaten over het tweede kwartaal de komende weken nauwlettend volgen om meer zicht te krijgen op de winstgroei voor de tweede helft van het jaar. In de aanloop naar het resultatenseizoen hebben beleggers hun winstverwachtingen naar boven bijgesteld. Positieve winstherzieningen werden aangedreven door informatietechnologie, communicatiediensten en nutsbedrijven, en in mindere mate door financiële instellingen en gezondheidszorg.

Voor het hele jaar 2025 verwachten beleggers momenteel een winstgroei van 9,6%, wat in de huidige macro-economische context een uitdaging kan zijn. De verwachte winstgroei wordt vooral gedreven door informatietechnologie, gezondheidszorg en financiële instellingen, waardoor er weinig ruimte is voor teleurstelling, vooral gezien de relatief krappe waarderingen, waarbij de markt wordt verhandeld tegen ongeveer 24 keer de verwachte winst.

Meer voorzichtig op Huishoudelijke producten en persoonlijke verzorging

In afwachting van meer duidelijkheid over tarieven en bedrijfsrichtlijnen hebben we geen structurele wijzigingen aangebracht in onze sectorallocatie. We hebben onze positieve houding ten opzichte van zowel de industrie als de informatietechnologie gehandhaafd, terwijl we neutraal zijn gebleven voor alle andere sectoren.

Binnen de basisconsumptiegoederen hebben we onze subsectorallocatie echter licht aangepast door Huishoudelijke producten en persoonlijke verzorging te verlagen van +1 naar neutraal. We hebben enige structurele zwakte in de winsten en bezorgdheid over de volumes waargenomen, wat een voorzichtiger houding ten opzichte van de subsector rechtvaardigt.

Groeilandenaandelen: Betere prestaties dan ontwikkelde markten

Aandelen uit opkomende markten breidden hun rally in juni uit, waarbij de MSCI Emerging Markets NR© Index 5,7% won (in USD) en beter presteerde dan de ontwikkelde markten (+4,2%). Aan het begin van de maand gaf het Israëlisch-Iraanse conflict het vertrouwen van beleggers even een knauw, en duwde het de olieprijzen omhoog, maar de markten stabiliseerden zich snel na een door de VS tot stand gebracht staakt-het-vuren.

Een verzwakkende Amerikaanse dollar, gedreven door een lagere inflatie en toenemende verwachtingen van renteverlagingen door de Federal Reserve, gaf verdere steun aan opkomende activa. De dalende rente op Amerikaanse staatsobligaties en de verbeterde risicobereidheid stimuleerden de instroom van kapitaal in Azië en Latijns-Amerika.

Zuid-Korea (+17,3%) leidde de opmars, gedreven door optimisme rond onlangs aangekondigde binnenlandse hervormingen en fiscale steun onder de nieuw gekozen president Lee Jae-myung. De Koreaanse technologiesector, met name AI en geheugenaandelen, zag een sterke buitenlandse instroom. Taiwan presteerde ook goed, gesteund door de aanhoudende vraag in de wereldwijde AI- en halfgeleidersector.

In Latijns-Amerika (+5,7%) boekten Peru (+7,8%), Colombia (+7,7%) en Brazilië (+7,2%) solide winsten. De inflatie in Brazilië koelde sneller af dan verwacht, hoewel er opnieuw politieke wrijving ontstond toen het Congres fiscale initiatieven van de regering aanvocht. Mexico (+2,1%) bleef achter bij de sectorgenoten door de gemengde macro- en bedrijfswinsten. Turkije (+10,8%) veerde op ondanks de politieke spanningen, waarbij financiële aandelen profiteerden van de afnemende inflatie en de verwachting van een soepeler monetair beleid.

Grondstoffen lieten gemengde prestaties zien. De olieprijzen piekten immers kort voordat ze daalden, met een stijging van Brent van +5,8% in de loop van de maand. Platina noteerde de sterkste maandelijkse stijging in meer dan 20 jaar met een stijging van +28%. Goud zag een lichte stijging met +0,4%. Industriële metalen gingen ook vooruit, als gevolg van een solide vraag. Koper steeg met +7,5%. De Amerikaanse rente eindigde de maand op 4,24%.

Vooruitzichten en aanjagers

De spanningen tussen Israël en Iran lijken te verminderen door tussenkomst van de VS, ondanks conflicten en militair engagement. De olieprijzen schoten kort omhoog na de dreigementen van Iran om de Straat van Hormuz te blokkeren, maar de marktstabiliteit werd snel hersteld.

Wat de handel betreft, verwacht de consensus geen verdere escalatie van de tarieven, maar de onderliggende risico's blijven bestaan. Donald Trump beweerde dat er een overeenkomst was getekend tussen de VS en China, maar de echtheid daarvan moet nog worden geverifieerd.

Recente trends met betrekking tot de afzwakkende Amerikaanse economie wijzen in toenemende mate op een zwakke dollar. Deze achtergrond is gunstig voor grondstoffenvaluta's en suggereert dat de depreciatiecyclus van de dollar zou kunnen aanhouden. De trend zou echter kunnen omslaan door de verrassingen van de onvoorspelbare beslissingen van Donald Trump.

De goedkeuring van de GENIUS Act door de Amerikaanse Senaat betekent een cruciale stap in de regelgeving voor stablecoins. Het wetsvoorstel introduceert het noodzakelijke toezicht op USD-pegged stablecoins. Stablecoins zijn een cryptocurrency-categorie waarbij de waarde van de munt is gekoppeld aan een ander actief/doel. Tegelijkertijd houdt de Chinese centrale bank deze ontwikkelingen nauwlettend in de gaten. Een digitale RMB zou kunnen gedijen binnen een meer gediversifieerd wereldwijd ecosysteem voor digitale betalingen, waardoor de internationalisering van de munt versneld wordt.

De Koreaanse aandelenmarkt heeft het hoogste niveau sinds 2021 bereikt, gestimuleerd door de voortdurende inzet van de nieuwe president voor het "Value Up"-programma dat zich richt op corporate governance en aandeelhoudersrendement. Ondertussen zullen Koreaanse bedrijven ook profiteren van de stijgende wereldwijde investeringsthema's in defensie, AI en kernenergie.

In de AI-ruimte leverde Nvidia opnieuw een uitmuntende prestatie. CEO Jensen Huang onderstreepte het immense langetermijnpotentieel op het snijvlak van AI en robotica, dat hij omschreef als een "miljardenkans". Binnen de opkomende markten is China een pionier op het gebied van AI-toepassingen, die de drijvende kracht is achter investeringsgolven op het gebied van humanoïde robotica, autonome voertuigen en smart home-technologieën.

Update positionering

Geen ratingwijziging in de maand. Opkomende markten zien een samenloop van gunstige macro-economische en marktdynamiek.

Het marktsentiment is ook positiever geworden. Wereldwijde aandelen zetten een stijgende trend voort en de meest recente aankondiging van Trump over de invoerrechten was grotendeels in lijn met eerdere wederzijdse niveaus. Binnen deze context bieden opkomende markten zowel cyclisch herstelpotentieel als blootstelling aan structurele groei, waardoor ze aantrekkelijk zijn in een wereldwijde "risk-on" omgeving. Bovendien zijn opkomende markten aantrekkelijker qua waarderingen dan ontwikkelde markten.

Monetair beleid is een andere belangrijke katalysator. Verwacht wordt dat de meeste centrale banken van opkomende markten de komende maanden een versoepelingscyclus zullen starten. De statistieken tonen aan dat opkomende markten meer potentieel hadden om het in dergelijke periodes beter te doen dan ontwikkelde markten.

Regio's

China

De winsten blijven onder druk staan, vooral bij de grote Chinese technologienamen. Grote e-commercespelers zoals Alibaba, JD.com, Meituan en PDD blijven worstelen met een zwakke omzetgroei en toenemende concurrentie. De ruimte voor elektrische voertuigen staat voor een vergelijkbaar landschap. De overheid uitte haar bezorgdheid over het risico van een verhitte prijzenoorlog. Toch doen sommige nichespelers het uitzonderlijk goed, zoals Xiaomi.

In de handel is er aanhoudende onzekerheid met een grote daling in de handel met de VS. China probeert zijn export te diversifiëren, weg van de VS, en de recente nieuwsstroom lijkt bemoedigend.

De beleidsondersteuning blijft een open vraag. De aandacht richt zich nu op de komende vergadering in juli, hoewel de verwachtingen gematigd zijn. Beleggers houden geen rekening met agressieve stimulusmaatregelen of grote verschuivingen, wat het risico op een teleurstelling verlaagt, maar ook de beleidskatalysatoren op de korte termijn beperkt.

De waarderingen zijn redelijk en noteren tegen 11,5-12x de verwachte winst, wat in lijn is met de langetermijngemiddelden. De huidige multiples suggereren dat veel van het negatieve sentiment al wordt weerspiegeld in de prijzen.

Korea

We hebben onze visie op Korea verlaagd naar Neutraal, voornamelijk vanwege de extreme overgekochte omstandigheden, waarbij de markt in slechts drie maanden met meer dan 35% is gestegen. Hoewel deze beweging een sterk momentum en een verbeterend sentiment weerspiegelt, is voorzichtigheid op de korte termijn geboden bij zo'n snelle herwaardering. Dat gezegd hebbende, blijven we fundamenteel positief voor de vooruitzichten van de markt op de middellange termijn. We houden het land in de gaten voor een mogelijke upgrade.

Onder de kerncijfers laten specifieke segmenten nog steeds een sterk potentieel zien. Defensie en scheepsbouw blijven structureel profiteren van de geopolitieke herschikking, terwijl holdingbedrijven positief reageren op het Value-Up initiatief van de overheid (om het bestuur van bedrijven en het rendement voor investeerders te verbeteren). Financiële waarden en enkele technologienamen boekten ook winst.

Brazilië

Brazilië deed het deze maand beter dan zowel de opkomende markten als Latijns-Amerika. De inflatie daalde sneller dan verwacht, wat kan helpen om een verkrappingscyclus te beëindigen. De marktkracht kan de komende maanden aanhouden. We nemen daarom wat winst.

Sectoren

Technologie

Er kwam doorgaans positief nieuws over de sector. Verschillende Taiwanese namen rapporteerden immers een sterke maandomzet, waaronder Elite Material (printplaten), Wiwynn (dataserver), Quanta (dataserver) en Asia Vital (thermische oplossingen), die allemaal de ramingen overtroffen. In Korea was SK Hynix (geheugenchip) erg sterk, terwijl Samsung Electronics en LG Electronics het tegenovergestelde deden.