Europese aandelen: opwaartse trend

Europese aandelen: opwaartse trend

Europa, dat traditioneel meer value- en cyclische aandelen telt dan de VS, presteerde iets beter dan de VS onder impuls van stijgende rentevoeten.

De overheden hebben strengere gezondheidsmaatregelen ingevoerd omdat het aantal nieuwe besmettingen in de eurozone stijgt. Er duiken nieuwe varianten op, waardoor het reproductiegetal overal stijgt. In talrijke EU-landen wordt de bezetting van de ziekenhuizen en de intensieve zorgen stilaan kritiek.

De vaccinatiecampagne in de EU verloopt nog altijd traag. De vaccinaties in Europa blijven duidelijk achter in vergelijking met de VS. Aan het huidige tempo zou 70 % van de Europese bevolking ingeënt moeten zijn tegen begin 2022. In de Verenigde Staten is dat tegen juli 2021. Europa wil echter tegen de zomer 70 % van de volwassen bevolking ingeënt hebben, wat betekent dat de vaccinatiecurve exponentieel moet stijgen.

De verbetering die we vaststellen in de dienstensector zal normaal gezien van korte duur zijn, gelet op de strengere gezondheidsmaatregelen. Nochtans blijkt uit sterke enquêtecijfers dat we ervan mogen uitgaan dat de activiteit sterk zal aantrekken zodra de beperkingen worden versoepeld dankzij de uitrol van de vaccins.

De nationale overheden behouden of versterken hun economische steunmaatregelen, terwijl Next Generation EU nog moet worden bekrachtigd door alle 27 EU-lidstaten. Het project werd onlangs op de korrel genomen door het Duitse Grondwettelijk Hof. De ECB zal een versoepelend monetair beleid blijven voeren, zodat de financieringsvoorwaarden gunstig blijven.

De bbp-groeivooruitzichten voor 2021 werden neerwaarts bijgesteld naar 3,9 % omdat de bijkomende beperkingen het herstel dat aan de gang is in H1 zullen vertragen. Hoewel het herstel vertraging oploopt, zou het in H2 wel op kruissnelheid moeten komen. Tegen dan moet het grootste deel van de bevolking ingeënt zijn. Ondanks een zwakke H1 2021 denken we dat het bbp tegen eind 2021 opnieuw dicht tegen zijn vorige trend zal groeien. Ons basisscenario ging ervan uit dat het grootste deel van de bevolking tegen de zomer van 2021 ingeënt is, waardoor de social distancing geleidelijk kan worden opgeheven. Budgettaire maatregelen zetten het herstel kracht bij.

Men verwacht een negatieve winstgroei van 3 % voor de MSCI Europe eind 2021 in vergelijking met het niveau eind 2019. De sterkste winstgroei verwachten we in de sectoren materialen (+44 % vs. 2019), nutsbedrijven (+14 % vs. 2019) en IT (+8 % vs. 2019). Die sectoren lijken als winnaars uit de crisis te komen, onder impuls van zowel de herstelplannen als de versnelling van megatrends zoals digitalisatie. Valuesectoren zoals energie (-20 %), financiële waarden (-12 %), vastgoed (-14 %) en industrials (-13 %) zullen een heel stuk onder hun winstniveau van 2019 blijven eind 2021.

Financiële waarden (ondanks hun recente outperformance), gezondheidszorg (een sector met gezonde winstgroei naar die genegeerd wordt door beleggers omdat hij defensief is), basisconsumptiegoederen (ook genegeerd omdat hij defensief is) zijn bijzonder aantrekkelijk. Cyclische sectoren zoals industriële waarden en duurzame consumptiegoederen daarentegen lijken aan de dure kant. De heropeningstrade lijkt dus grotendeels uitgespeeld en uitgewerkt te zijn.

Qua sectoren hebben IT, nutsbedrijven en communicatiediensten superieur gepresteerd. Energie daarentegen presteerde ondermaats.

Qua thema's behoorden momentum en kwaliteit tot de beste presteerders, terwijl value ondermaats presteerde.

Sinds de laatste bijeenkomst van ons comité heeft onze positieve score voor basisconsumptiewaarden zijn vruchten afgeworpen. Daar tegenover heeft onze negatieve visie ten aanzien van communicatiediensten en nutsbedrijven negatief bijgedragen.

Alle belangrijke rotaties naar de valuestijl van de afgelopen jaren hebben in het beste geval zes maanden geduurd. In maart 2020 zorgde de Covid-19 angst voor een versnelling van de beleggingsstromen, die vanaf november 2020 begonnen te keren. Die rotatie duurt nu al bijna vijf maanden. Wanneer we mogen vertrouwen op patronen, of ernstiger, op onze monitoringtools en waarderingsmodellen, dan naderen we het einde van die rotatieperiode. Twee derde van de marktfase is waarschijnlijk achter de rug. Wat er de komende weken zal gebeuren, zal afhankelijk zijn van het feit of de langetermijnrente zal stijgen richting of boven de 2 % in de VS en boven -0,2 % of zelfs 0 % in Duitsland. We denken dat de valueaandelen die momenteel profiteren van de stijlrotatie enkel superieur kunnen presteren indien de economische groei versnelt boven de stimulusplannen van de centrale banken en overheden. Die versnelling behoort duidelijk niet tot ons basisscenario, gelet op de omvangrijke overheidstekorten en grote schulden overal ter wereld, zeker in Amerika en Europa.

Onze positionering zal de komende maanden opnieuw gericht zijn op de groei/kwaliteit beleggingsstijl, door in te zetten op aantrekkelijkere waarderingen. We zullen op zoek gaan naar economische segmenten die de komende jaren zullen versnellen tegen de achtergrond van nieuwe regelgeving, op ESG-vlak of elders, en innovatie.

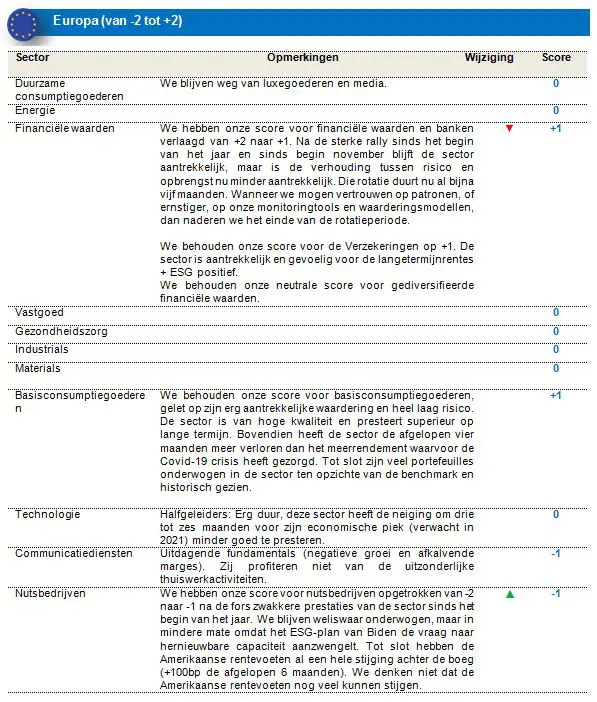

Bijgevolg hebben we onze scores voor financiële waarden en banken verlaagd van +2 naar +1. Na de sterke rally sinds het begin van het jaar en sinds begin november blijft de sector aantrekkelijk, maar is de verhouding tussen risico en opbrengst nu minder aantrekkelijk. Die rotatie duurt nu al bijna vijf maanden. Wanneer we mogen vertrouwen op patronen, of ernstiger, op onze monitoringtools en waarderingsmodellen, dan naderen we het einde van die rotatieperiode.

We hebben tot slot onze score voor nutsbedrijven opgetrokken van -2 naar -1 na de fors zwakkere prestaties van de sector sinds het begin van het jaar. We blijven weliswaar onderwogen, maar in mindere mate omdat het ESG-plan van Biden de vraag naar hernieuwbare capaciteit aanzwengelt. Tot slot hebben de Amerikaanse rentevoeten al een hele stijging achter de boeg (+100bp de afgelopen 6 maanden). We denken niet dat de Amerikaanse rentevoeten nog veel kunnen stijgen.

Amerikaanse aandelen: het economisch herstel staat voor de deur

De Amerikaanse aandelenmarkten sloten de maand af met winst. De 10-jaarsrente is sinds het begin van het jaar nagenoeg verdubbeld. Het is geen verrassing dat Amerikaanse aandelen zwakker hebben gepresteerd omdat zij het meest rentegevoelig zijn. Hetzelfde fenomeen zagen we in andere regio's en sectoren. De VS, die traditioneel sterker inzetten op groei dan Europa, presteerden iets zwakker dan Europa, wat ook gold voor de groeilanden.

De regering-Biden heeft een plan van USD 2,2 biljoen voorgelegd via een verhoging van de vennootschapsbelasting om de infrastructuur in de VS te herstellen. Aangezien het weinig waarschijnlijk is dat de Republikeinen een plan zullen ondersteunen met aanzienlijke middelen voor 'groene' initiatieven of grote belastingverhogingen, zullen de Democraten het plan waarschijnlijk moeten laten passeren via het aangepaste begrotingsproces. Dat zal een bijna unanieme steun van de Democraten vereisen, en kan ervoor zorgen dat de omvang wordt gereduceerd. De Democraten zullen het waarschijnlijk wel eens geraken over een plan, maar dat vergt wellicht maanden van onderhandelingen.

De pandemie is duidelijk verzwakt, maar wint geleidelijk aan momentum in het Noordoosten. Er duiken nieuwe varianten op, waardoor het reproductiegetal overal stijgt. De bezettingsgraad van ziekenhuizen en intensieve zorgen is gematigd, de situatie is momenteel verre van kritiek. In vergelijking met Europa ziet het ernaar uit dat het aantal nieuwe besmettingen en ziekenhuisopnames duidelijk werd afgetopt door de krachtige vaccinatiecampagne in de VS. De producenten van vaccins zullen naar verwachting 600 miljoen dosissen leveren en zo tegen eind juli de volwassen bevolking in de VS kunnen inenten.

De sterke vaccinatiecampagne heeft het al robuuste momentum al kracht bijgezet. Na een terugval in februari wijzen de indicatoren voor maart op een nieuwe sterke heropleving van de activiteit. De enquêtes van het ondernemersvertrouwen trokken aan vorige maand en waren algemeen sterk, ook de samengestelde ISM van de industriesector, die het hoogste peil sinds de jaren 1980 bereikte. Bovendien werden er in maart bijna 1 miljoen nieuwe banen gecreëerd, al zijn er nog altijd 8 miljoen banen minder.

We verwachten dat het bbp in 2021 met 6,2 % zal groeien na een krimp met 3,5 % in 2020. Een groeiscenario 'boven trend' is het meest waarschijnlijke: daardoor zou de beleidsdoelstelling van de Fed en Schatkist worden behaald zonder dat er per se langdurige inflatoire druk wordt gecreëerd. Ons scenario gaat uit van een geleidelijke versoepeling van de social distancing, aangezien het grootste deel van de bevolking tegen de zomer van 2021 gevaccineerd zal zijn. De opwaartse risico's kunnen uitkomen indien de gezinnen een deel van hun opgepot spaarvermogen uitgeven.

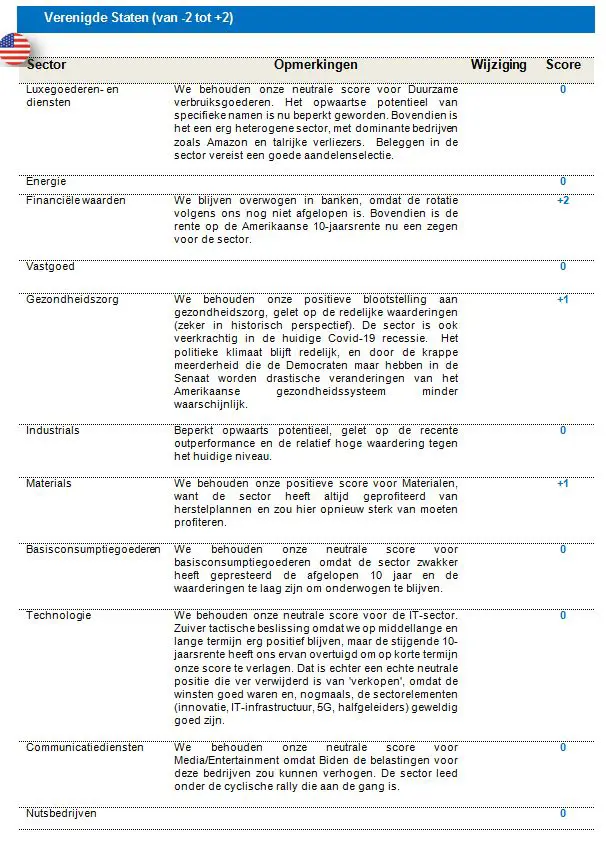

De winstgroei van de MSCI US zal naar verwachting uitkomen op +13 % tegen eind 2021 in vergelijking met het niveau van eind 2019. De sterkste winstgroei verwachten we in de sectoren materialen (+33 % vs. 2019), IT (+29 % vs. 2019) en gezondheidszorg (+27 % vs. 2019). Beleggers laten de gezondheidszorgsector nu al verschillende maanden links liggen, maar de sector blijft op lange termijn winstgevend en de groei is evenmin aangetast.

Financiële waarden (ondanks hun recente outperformance), gezondheidszorg (een sector met gezonde winstgroei naar die genegeerd wordt door beleggers omdat hij defensief is), basisconsumptiegoederen (ook genegeerd omdat hij defensief is) zijn erg aantrekkelijk. Cyclische sectoren zoals duurzame consumptiewaarden en industriële waarden daarentegen lijken aan de dure kant. De heropeningstrade lijkt dus grotendeels uitgespeeld en uitgewerkt te zijn.

Qua sectoren presteerden industriële waarden en duurzame consumptiewaarden superieur omdat er meer optimisme bestaat dankzij de positieve evolutie van de Covid-19 vaccinatiecampagne en het sterke economische herstel. Energie daarentegen presteerde ondermaats.

Qua stijlen presteerden Kwaliteit en Groei iets beter, terwijl smallcaps minder goed presteerden door logische winstnemingen na de recente stijging van de PMI (de samengestelde ISM van de industriesector tikte het hoogste niveau sinds de jaren 80 aan).

Sinds de laatste bijeenkomst van ons comité heeft onze positieve score voor gezondheidszorg en materialen zijn vruchten afgeworpen. We hebben echter wat verloren door onze sterk overwogen positie in financiële waarden.

Value is nu de 'pain trade' omdat de rotatie al voor een groot deel achter de rug is. De valuestijl wordt gedomineerd door sectoren financials, energie en materialen, die allemaal gevoelig zijn voor stijgende groei- en inflatieverwachtingen. Financiële waarden reageerden op natuurlijke wijze op stijgende rentes, terwijl grondstoffen reageerden op betere groei/vraag en natuurlijke manieren zijn om zich in te dekken tegen inflatie. De inflatie zal naar verwachting boven de 2 % stijgen in 2021 alvorens in 2022 weer terug te vallen. Volgens ons is de superieure prestatie van de valuestijl dan ook geen lang leven beschoren. We zijn er immers van overtuigd dat de kwaliteit/groei stijl op middellange/lange termijn superieur zal presteren, onder impuls van sectoren zoals informatietechnologie, die profiteren van langdurige groei.

Al onze scores blijven onveranderd, omdat de markten op korte termijn erg onvoorspelbaar zijn.

We behouden onze neutrale score voor IT, het is nog te vroeg om onze blootstelling te verhogen. Dit is echter een zuiver tactische beslissing omdat we op middellange en lange termijn erg positief blijven, maar de stijgende 10-jarige rente hebben ons ervan overtuigd om op korte termijn onze score te verlagen. Dat is echter een echte neutrale positie die ver verwijderd is van 'verkopen', omdat de winsten goed waren en, nogmaals, de sectorelementen (innovatie, IT-infrastructuur, 5G, halfgeleiders) geweldig goed zijn.

We behouden onze neutrale score voor basisconsumptiegoederen van -1 tot neutraal, omdat de sector zwakker heeft gepresteerd de afgelopen 10 jaar en de waarderingen te laag zijn om onderwogen te blijven.

Groeilanden: gemengde prestaties omdat het coronavirus in bepaalde regio's weer fors toeslaat

Na opeenvolgende maanden van superieure prestaties lasten de groeilanden in maart een adempauze in. Ze daalden met 1,7 % en presteerden 4,8 % zwakker dan de ontwikkelde markten. Wereldwijde aandelen leverden in maart 3,1% op, met als koplopers de Amerikaanse markten. In de VS wordt er grootschalig gevaccineerd en is er grote budgettaire en monetaire stimulus, waardoor de groeiverwachtingen toenemen en de markten stijgen. Hoewel daardoor en door de inflatievrees de 10-jaarsrente in de VS met 34bp steeg, heeft de Fed gesteld dat het nog te vroeg is om tussen te komen/te taperen. Door de stijgende rentes ging de USD afgelopen maand 2,6 % hoger. Een aantal centrale banken in de groeilanden gingen het monetair beleid verstrakken, wat aansluit bij een versterkende dollar en toenemende inflatieverwachtingen (Brazilië, Turkije, Rusland).

Binnen de groeilanden werd het uitbundige groeiherstel getemperd omdat de Covid-besmettingen in bepaalde regio's fors opliepen en in andere regio's de centrale banken het beleid verstrakten en commentaar gaven bij de hoge waarderingen van bepaalde marktsegmenten. De grootste weging in de EM Index, China, viel met -6,3 % terug. Er is meer regelgevende ongerustheid over technologie- en onderwijszwaargewichten, de aanslepende spanningen tussen de VS en China en later op de maand de nevenschade van het family office Archegos, dat posities had in sommige Chinese technologie ADR's.

Taiwan en Zuid-Korea waren onveranderd en leverden respectievelijk -0,6 % en +0,1 % op, zelfs ondanks het aanhoudende wereldwijde tekort aan halfgeleiderchips en het feit dat Intel een plan van 20 miljard USD aangekondigde om zijn eigen fabriek in de VS te bouwen.

India (+2,2 %) kwam onder vuur te liggen door een snel stijgende tweede Covid-19 golf, wat leidde tot de aankondiging van gedeeltelijke regionale lockdowns. De goede regio's binnen de groeilanden waren Latijns-Amerika en EMEA, die in maart respectievelijk 4,3 % en 4 % stegen, hoewel een stijgende dollar een domper zette op het sentiment rond grondstoffen. De meeste metalen moesten een deel van de eerdere winsten prijsgeven, maar noteerden nog altijd een heel eind boven het niveau van december 2020. Olie sloot de maand af op 62,4 USD/vat, op maandbasis een daling met 3,1 %, omdat er in verschillende delen van de wereld lockdowns werden aangekondigd.

De groeilandenmunten sloten de maand met verlies af, met name 2,5 %. De grootste daler was de Turkse lira (-10 %), die fors daalde na de plotse vervanging van de gouverneur van de centrale bank in het land.

In het eerste kwartaal, dat nog altijd winst optekent, presteerden in maart de groeilanden zwakker dan de ontwikkelde markten. Grondstoffenmarkten zoals Saoedi-Arabië en Chili (+16 % in USD) waren de kopkopers, en Turkije de hekkensluiter (-22 %).

Qua strategie hebben we onze blootstelling aan India afgebouwd na een forse stijging. Downgrade naar neutraal door de forse stijging van Covid-19, de waarderingen en het potentiële muntrisico.

We behouden onze score voor Mexico, m een potentiële upgrade naar +1 omdat de aanhoudende stijging van value en het herstel in de VS in het voordeel moeten spelen van Mexico, maar bedenking over cyclische versus ESG waarden.

We behouden onze score voor Taiwan. Nog altijd positief voor halfgeleiders/technologie - potentiële upgrade voor niet-technologie. Risico neemt toe voor spanningen tussen de VS en China, wat Taiwan rechtstreeks of onrechtstreeks parten kan spelen.

Potentiële upgrade voor basisconsumptiegoederen, dat defensief van aard is en de grootste achterblijver is - aandelenselectie blijft primordiaal.

We behouden een evenwichtige portefeuille en combineren value/cyclische waarden en bedrijven die profiteren van de heropening van de economie met kwalitatieve groeibedrijven en -sectoren (technologie, gezondheidszorg, duurzame verbruiksgoederen) en willen zo de portefeuille enigszins beschermen tegen winstnemingen op meer rentegevoelige aandelen en groeiaandelen met een langere duratie, die tegen het eind van de maand met verkoopdruk af te rekenen hadden. Qua stijlen hebben we daardoor een beter evenwicht tussen groei en value en verlagen we de focus op momentum als financieringsbron, ondanks onze positieve kijk op langere termijn.