Europese aandelen: volatiliteit houdt aan in april

"Volatiliteit" is het sleutelwoord om de wereldwijde markten in april te beschrijven, aangezien de door president Trump aangekondigde tarieven breder en zwaarder waren dan verwacht.

In Europa werd de PMI voor de industrie ondersteund door lagere energieprijzen en verwachtingen voor begrotingsstimulus, die de handelstegenwind hielpen compenseren. Het consumentenvertrouwen in de eurozone daalde ook, wat bevestigt dat de handelsspanningen en het onopgeloste conflict in Oekraïne wegen op het economisch sentiment.

De Europese Unie heeft besloten om de vergeldingsheffingen op staal en aluminium op te schorten in een poging om de voorwaarden te scheppen voor onderhandelingen met de Amerikaanse regering. Die beslissing, gekoppeld aan een politiek akkoord in Duitsland om een nieuwe regering te vormen, zorgde voor gedeeltelijke opluchting.

Sinds ons laatste comité in april veerden de Europese markten sterk op. President Trump verzachtte zijn toon en kondigde een pauze van "90 dagen" aan in de implementatie van wederzijdse tarieven.

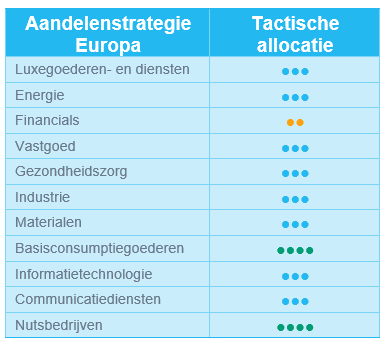

Dat heeft geleid tot een solide outperformance in alle sectoren en stijlen over de afgelopen vier weken. In die omgeving hebben beleggers hun focus verlegd van defensieve naar cyclische aandelen. Cyclische bedrijven hebben het voortouw genomen, met een duidelijke outperformance van de financiële, industriële en vastgoedsectoren. Materialen en luxegoederen- en diensten presteerden ook goed.

Binnen de defensieve sectoren waren de nutsbedrijven de sterkste outperformers, gevolgd door gezondheidszorg en basisconsumptiegoederen. Energie bleef de afgelopen weken ter plaatse trappe. ln gezien de recent ontwikkeling van de olieprijs.

Tot slot zetten informatietechnologie (IT) en communicatiediensten de afgelopen weken ook een goede prestatie neer.

Winstverwachtingen & Waarderingen

Ondertussen loopt het resultatenseizoen op zijn laatste benen. Verschillende bedrijven in de Stoxx Europe 600 hebben al resultaten voor het eerste kwartaal bekendgemaakt. Volgens gegevens van JP Morgan slaagde 55 % van die bedrijven erin om de consensusomzetverwachtingen te overtreffen.

In die actuele context rekenen beleggers nu op een lage eencijferige winstgroei voor 2025 (+3,7 % versus +6,2 % vier weken geleden). De consensus verwacht dat die groei van de winst per aandeel vooral zal worden gedreven door vastgoed en gezondheidszorg (met een dubbelcijferige groei voor elk van hen). Energie is de enige sector waarvoor de consensus dit jaar een winstdaling verwacht. Zorgen over invoerrechten en het risico van een economische vertraging zijn de belangrijkste redenen voor die herzieningen.

Sinds het laatste comité zijn de Europese waarderingsmultiples over het algemeen stabiel gebleven met een verwachte koers/winstverhouding (K/W) van 14,2x (versus 14,4x vier weken geleden) voor de komende twaalf maanden, wat ruim onder de Amerikaanse multiples (20,9x) blijft. IT en industrials blijven de duurste sectoren (K/W van respectievelijk 24,9x en 19,8x), terwijl energie en financiële sector nog altijd de goedkoopste sectoren zijn (K/W van respectievelijk 8,2x en 10,1x).

Nutsbedrijven en Basisconsumptiegoederen blijven onze enige positieve overtuigingen

We hebben de afgelopen weken geen structurele wijzigingen aangebracht in onze sectorallocatie.

We hebben onze positieve (+1) rating voor nutsbedrijven (gezien het opwaarts potentieel van het aanstaande Duitse infrastructuurplan van 500 miljard euro) en voor basisconsumptiegoederen gehandhaafd. Beide sectoren bleven het de afgelopen weken beter doen dan de bredere markt.

Ter herinnering: de afgelopen weken hebben we gezondheidszorg verlaagd naar neutraal (door winst te nemen op een aantal Europese farmaceutische bedrijven die sinds het begin van het jaar beter hebben gepresteerd dan de bredere markt). We hebben ook de rating voor financials verlaagd van neutraal naar -1 vanwege de hoge waarderingen en onze verwachting dat de ECB haar renteverlagingscyclus zal voortzetten, wat negatief is voor de nettorentebaten van banken.

Op dit moment voelen we ons comfortabel bij onze positionering en zien we geen reden om forse verschuivingen door te voeren. Een voorzichtige aanpak blijft aanbevolen.

Amerikaanse aandelen: "Gematigdere Trump" geeft markt weer moed

Na een piek in volatiliteit en een brede verkoopgolf na 'Bevrijdingsdag', heeft het beleggerssentiment zich de afgelopen weken enigszins hersteld, mede dankzij signalen van een meer gematigde handelskoers van president Trump. De markten vonden troost in zijn aankondiging van een pauze van 90 dagen voor de invoering van wederzijdse tarieven voor landen die nog geen vergeldingsmaatregelen hadden ingesteld, bovenop de lopende onderhandelingen met China. Als gevolg daarvan zijn Amerikaanse aandelen weer hersteld, al zijn de risico’s nog niet verdwenen.

Middelgrote groeibedrijven leiden marktherstel

Amerikaanse aandelen zijn met meer dan 10 % gestegen sinds de bodem van de markt op 8 april, gedreven door van middelgrote en grote groeibedrijven. Cyclische sectoren hebben ook aanzienlijk bijgedragen aan de marktheropleving. Zo zien we een duidelijke outperformance van industriële bedrijven, terwijl de grootste winst werd geboekt door informatietechnologie.

Na die heropleving heeft de S&P 500 van de VS zich volledig hersteld van de verkoopgolf na 'Bevrijdingsdag' begin april.

Lopend resultatenseizoen Q1 2025

Ondertussen raakt het Amerikaanse resultatenseizoen in een stroomversnelling. Op het moment van schrijven heeft 72 % van de S&P 500 bedrijven hun winst over het eerste kwartaal gerapporteerd. Meer dan 75 % van hen heeft de winstverwachtingen overtroffen, hoewel het vermeldenswaard is dat die verwachtingen voorafgaand aan het resultatenseizoen al aanzienlijk naar beneden waren bijgesteld. Voor het eerste kwartaal van 2025 ligt de gecombineerde jaar-op-jaar winstgroei voor de S&P 500 net onder de 13 %, wat het tweede achtereenvolgende kwartaal met een groei van twee cijfers is.

De bedrijfsvooruitzichten zijn echter voorzichtiger geworden door de aanhoudende handelsspanningen van de regering-Trump. Volgens FactSet Research heeft bijna 60 % van de bedrijven die tot nu toe hebben gerapporteerd, negatieve verwachtingen afgegeven. Dat heeft analisten ertoe aangezet om de winstverwachtingen voor de rest van het jaar naar beneden bij te stellen. Zorgen over invoerrechten en het risico op een economische vertraging of zelfs een recessie zijn de belangrijkste drijfveren achter die herzieningen.

In het licht van die voorzichtige toon en na de recente opleving, handelt de S&P 500 nu boven 20 keer de verwachte winst, waarmee het zowel zijn 5- als 10-jarig gemiddelde overschrijdt.

Voorlopig blijft president Trump de sleutel tot de volgende beweging van de markt.

Informatietechnologie upgraden

In de snel evoluerende marktomgeving van vandaag blijft het moeilijk om sterke overtuigingen vast te houden. Na de positieve ontwikkelingen in de richting van een handelsakkoord tussen de VS en China en de intentie van Donald Trump om de prijszetting van medicijnen aan te pakken, hebben we onze sectorratings voor zowel informatietechnologie als gezondheidszorg tactisch aangepast.

- We hebben informatietechnologie opgewaardeerd naar +1 onder impuls van een veranderende beleggerspositionering (minder defensief) na de aankondiging van de handelsovereenkomst tussen de VS en China. Ondertussen zien we uitstekende resultaten van Amerikaanse technologiebedrijven in het eerste kwartaal en een sterke bijdrage van het A.I.-ecosysteem.

- Daarbovenop hebben we, ondanks heel ondersteunende fundamentals (op lange termijn), de Amerikaanse gezondheidszorgsector tactisch verlaagd naar neutraal aangezien beleggers nu minder defensief zijn en de nieuwsstroom minder ondersteunend is geworden (nominaties van de FDA, 'Most Favored Nation'-prijzen voor geneesmiddelen).

Daarbovenop hebben we een kleine aanpassing doorgevoerd in de industriesector: transport werd verlaagd van +1 naar -1. Transport is sterk afhankelijk van economische activiteit, wat duidelijk naar voren kwam in de winstvooruitzichten van zwaargewichten binnen de sector. De winstverwachtingen zijn al neerwaarts bijgesteld, maar gezien de verslechterende economische situatie achten we verdere negatieve verrassingen waarschijnlijk.

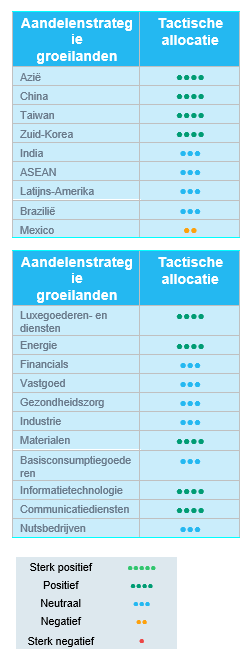

Groeilandenaandelen: beleggers blijven voorzichtig

In april boekten de groeilanden (EM) een winst van 1,0 % in USD, waarmee ze het 0,7 % beter deden dan de ontwikkelde markten (DM), met name de VS, die een daling van 0,6 % lieten zien. De EM kenden aanvankelijk een scherpe daling van 10,6 % na de aankondiging van nieuwe Amerikaanse tarieven door de Trump-administratie. De markten veerden echter snel op toen China reageerde met afgemeten vergeldingsmaatregelen, waardoor het sentiment stabiliseerde. Toch bleef het beleggersvertrouwen voorzichtig door de aanhoudende geopolitieke spanningen en inconsistente wereldwijde beleidssignalen.

Azië bleef veerkracht en momentum tonen, met India (+4,7 %) aan kop dankzij aanhoudende economische kracht en verbeterende macro-economische fundamenten. China (-4,6 %) stond daarentegen opnieuw onder druk. Hoewel de beleidssteun verbetert en de waarderingen aantrekkelijk lijken, nam de bezorgdheid onder beleggers toe over de mogelijke impact van de dalende export in het licht van de escalerende handelsspanningen met de VS.

Latijns-Amerika (+6,3 %) kwam als een van de best presterende regio's naar voren. Mexico (+12,6 %) ging aan kop en profiteerde van zijn sterke handelsafstemming met de VS, waardoor het land werd beschermd tegen de grootste tariefrisico's. Brazilië (+4,3 %) steeg ook ondanks een gemengd macrobeeld, gesteund door verdere versoepelingsmaatregelen te midden van aanhoudende inflatie.

De Europese groeilanden profiteerden van stabiliserende energieprijzen en optimisme rond een mogelijk staakt-het-vuren tussen Rusland en Oekraïne. Hongarije (+9,6 %), Griekenland (+6,0 %) en Polen (+4,6 %) boekten sterke stijgingen doordat de regio de interesse van beleggers herwon.

Intussen stond de olieprijs onder druk (-15,5 % voor Brent), terwijl goud bleef stijgen (+5,3 %) als veilige haven tijdens de geopolitieke onzekerheid. De rente op Amerikaanse staatsobligaties sloot de maand af op 4,17 %.

Vooruitzichten en aanjagers

Geopolitiek blijft een dominante kracht die de wereld vormgeeft, nu de escalerende retoriek van Trump over tarieven en handelsbeleid volatiliteit blijft injecteren in de dagelijkse marktbewegingen. Nu de onzekerheid zich op een historisch hoog niveau heeft genesteld, is het aanpassingsvermogen van beleggers onmisbaar geworden om door dat snel veranderende landschap te navigeren.

Na de "Bevrijdingsdag" van Trump reageerde China met zijn meest krachtige handelsaanpak in jaren en kondigde het wederkerige vergeldingsheffingen op Amerikaanse importproducten aan. De tarieven stegen tot 145 %. Hoewel sommige van die maatregelen meer symbolisch dan inhoudelijk lijken, is de binnenlandse reactie heel positief geweest: Chinese investeerders hebben hun participatie in de aandelenmarkt versneld, wat heeft geleid tot een robuuste instroom van kapitaal. Toch kan de zware klap voor China's exportsector dit jaar zwaar doorwegen op de bbp-groei.

Er zijn tekenen van de-escalatie. De regering Trump heeft aangegeven bereid te zijn om te onderhandelen, terwijl China in stilte tariefvrijstellingen heeft ingevoerd voor bepaalde Amerikaanse goederen. Ondertussen bieden groeilanden gediversifieerde beleggingskansen die geïsoleerd zijn van directe blootstelling aan tarieven. Latijns-Amerika wordt relatief minder beïnvloed omdat de VS materiële behoeften heeft om met die buurlanden samen te werken en hebben ook de Europese groeilanden hernieuwde aandacht van investeerders gekregen.

Wat ’wisselkoersen betreft, creëert de opmerkelijke verzwakking van de USD een gunstige achtergrond voor aandelen uit de EM-landen, vooral nu er meer duidelijkheid komt over een mogelijke recessie in de VS. Uit historisch onderzoek blijkt dat die trend vooral relevant is tijdens perioden van wereldwijde groeivertraging, die meestal een onevenredig effect hebben op de handelsvolumes. Een zwakkere dollar verbetert niet alleen de externe balansen van de groeilanden, maar ondersteunt ook de lokale liquiditeit, waardoor de financiële voorwaarden versoepelen en de risicobereidheid toeneemt.

Op thematisch gebied blijft A.I. een krachtige groeimotor in Azië. DeepSeek, al erkend als een van de meest veelbelovende open-source alternatieven voor ChatGPT, is klaar om zijn volgende generatie model uit te brengen in mei. Grote Chinese technologiebedrijven, waaronder Alibaba, voeren hun A.I.-investeringen op, waardoor innovatie in verticale sectoren zoals robotica en autonoom rijden wordt gekatalyseerd. De invoering van A.I. in de regio Azië-Pacific blijft versnellen, wat een vruchtbare bodem creëert voor structurele groei.

In die complexe omgeving is een gedisciplineerde maar flexibele investeringsaanpak van cruciaal belang. De portefeuille blijft gepositioneerd om dynamisch te reageren op macro-economische buigpunten, terwijl de blootstelling aan langetermijnthema‘s behouden blijft. Ons streven naar een selectieve, flexibele en toekomstgerichte allocatie stelt ons in staat om te anticiperen op volatiliteit en tegelijkertijd de meest aantrekkelijke kansen in groeilanden te benutten.

Update positionering

We hebben onze blootstelling aan China verhoogd, gezien de recente positieve ontwikkelingen in de handelsrelaties tussen de VS en China. Het marktsentiment was nogal negatief over China, terwijl de waarderingen aantrekkelijk zijn en de positionering licht. De overeenkomst tussen de VS en China voor grote tariefverlagingen gedurende 90 dagen om de handelsspanningen af te koelen, is een game changer op korte termijn. Daarom hebben we China verhoogd naar +1 van neutraal. Ook Taiwan en Korea werden verhoogd van neutraal naar +1.

We verlagen Mexico van +1 naar onderwogen. Mexico is een van de best presterende markten sinds het begin van het jaar en we nemen winst gezien de relatief dure waarderingen. Op het vlak van sectoren verlagen we technologie van +2 naar neutraal.

Regio's

Azië: China opgewaardeerd na aankondiging handelsbestand

Wat China betreft, zijn de recente positieve ontwikkelingen in de handelsbetrekkingen tussen de VS en China, zoals hierboven vermeld, duidelijk positief voor de prestaties van Chinese aandelen die worden verhandeld aan een verwachte koers/winstverhouding van 10, aanzienlijk minder dan het langetermijngemiddelde van 12. Een upgrade naar +1 van neutraal is in die context gerechtvaardigd. We volgen de ontwikkeling tijdens deze periode van 90 dagen echter op de voet nu beide partijen overeenkomen om een stabiel communicatiekanaal op te zetten voor verdere onderhandelingen.

Na de aankondiging van het handelsbestand tussen de VS en China hebben we ook technologie-intensieve landen opgewaardeerd. Zowel Taiwan als Korea werden verhoogd van neutraal naar +1. De geopolitieke spanningen zijn verminderd na het overleg tussen de VS en China. De VS gaf ook de boodschap dat de beperkingen op de export van chips worden versoepeld, zoals blijkt uit de handelsovereenkomst die Trump in Saudi-Arabië heeft gesloten.

ASEAN had geprofiteerd van het tijdelijke uitstel van de Amerikaanse tarieven en een zwakkere USD, maar de regio staat nu voor nieuwe uitdagingen. De versnelling van de tarieven en de afzwakkende BDI-trends (Wereldwijde buitenlandse directe investeringen) wegen op de vooruitzichten van de regio.

Mexico

We nemen winst op deze eerder tegendraadse overwogen positie in Mexico, die heel goed heeft gepresteerd. Mexico is het op één na best presterende land in groeilanden sinds het begin van het jaar, na Polen. De MSCI Mexico Index steeg dit jaar met 23 % en alleen deze maand met 13 % (in USD), vergeleken met een stijging van 5 % voor MSCI Latam sinds het begin van de maand. Na een steile rally denken we dat de markt kan consolideren. Waarderingen lijken relatief duur en daarom zijn we op zoek naar een beter instappunt.

India

Ondanks de recente sterke marktprestaties, die deels te danken waren aan beleggers die geld onttrokken uit China, worden beleggers nu geconfronteerd met meer onzekerheid als gevolg van de escalerende spanningen met Pakistan. De recente terreuraanslag in Kasjmir heeft de bezorgdheid onder beleggers vergroot, waardoor handelaren hun winsten hebben geboekt uit angst voor mogelijke vergeldingsmaatregelen. Bovendien zouden de Indiase aandelenmarkten, die al relatief duur gewaardeerd zijn, verkoopdruk kunnen ondervinden als beleggers besluiten om "het nieuws te verkopen" na het optimisme over een handelsakkoord met de VS.

Sectoren

Na het handelsbestand van 90 dagen tussen China en de VS hebben we onze allocatie aangepast aan de verbeterde wereldwijde groeivooruitzichten en de verminderde handelsspanningen.

- We hebben de allocatie in cyclische sectoren verhoogd en energie en materialen van neutraal naar +1 gebracht.

- We hebben ook onze blootstelling aan technologie en technologiegerelateerde markten zoals Taiwan en Korea verhoogd naar +1.

- Farmaceutische producten, biotechnologie en life sciences werden daarentegen verlaagd van +1 naar neutraal vanwege de toenemende onzekerheid over het Amerikaanse gezondheidszorgbeleid, inclusief de mogelijkheid op overheidsmaatregelen om de geneesmiddelenprijzen te verlagen.