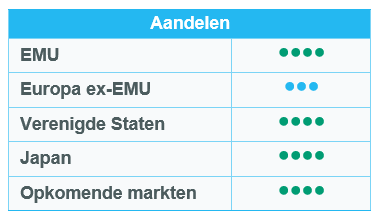

Europese aandelen: Sterke afsluiter van het jaar

Europese aandelen zijn sterk gestegen sinds het vorige Equity Committee in december, waarbij small caps het beter deden dan large caps. De Europese macro-economische omgeving bleef vrij gunstig, met de inflatie nog steeds onder controle, waardoor de ECB op koers kan blijven, en de vooruitzichten voor de bbp-groei die goed op peil blijven.

Cyclische aandelen nemen het voortouw

Sinds het laatste comité is er geen duidelijk prestatieverschil tussen groeiaandelen en waardeaandelen, die beide een positieve trend vertonen.

Vanuit sectorperspectief presteerden cyclische sectoren beter dan defensieve, met industriele sectoren als koploper, gedreven door het segment Aerospace & Defense dat profiteerde van de toegenomen geopolitieke spanningen. Materials, financials en vastgoed presteerden ook sterk, terwijl duurzame consumptie een beperkter rendement liet zien.

Binnen de defensieve beleggingen waren de beste prestaties afkomstig van de gezondheidszorg (met name dankzij de sterke opleving van Novo Nordisk) en nutsbedrijven, terwijl basisconsumentengoederen over het algemeen vlak bleven en energie negatief presteerde.

IT tot slot bleef heel goed presteren, nog steeds aangedreven door het halfgeleidersegment (vooral ASML, dat een van de beste individuele performers was tijdens de periode), en de communicatiesector veerde op en herstelde zijn recente verliezen.

Winstverwachtingen & waarderingen

De verwachtingen voor de groei van de winst per aandeel in Europa voor 2025 zijn licht verhoogd, maar blijven beperkt (+0,8% versus +0,3% vijf weken geleden)[1], als gevolg van de impact van de tarieven en de zwakke Amerikaanse dollar. Verschillende sectoren zullen naar verwachting een negatieve winstgroei rapporteren in 2025 (consumptiegoederen, materialen, energie, communicatiediensten, basisconsumptiegoederen).

Voor 2026 verwacht de consensus nog steeds een sterke opleving van de winstgroei (+12,1%), gedreven door duurzame consumptie (+60% dankzij een gunstige vergelijkingsbasis), materials (+20%), communicatiediensten (+19%), industrials (+12%), financials (+10%) en IT (+10%). Geen enkele sector zal naar verwachting een negatieve winstgroei rapporteren in 2026[2].

Sinds het laatste Equity Committee zijn de Europese waarderingsmultiples onveranderd gebleven, met een K/W binnen 12 maanden van van 15,2x, zeer dicht bij de bovenkant van de historische bandbreedte. IT en industrie blijven de duurste sectoren (respectievelijk 28,6x en 21,7x), terwijl energie nog steeds de goedkoopste is (9,5x)[3].

Geen verandering in sectorscores

We handhaven onze sectorscores.

Op niveau 1 blijven we positief (+1) voor duurzame consumptie (luxegoederen, die 50% van de sector uitmaken, profiteren van een stabiliserende omzetgroei en gunstige vooruitzichten voor 2026) en nutsbedrijven (groeiverhaal voor de komende jaren, gedreven door elektrificatie en netaansluitingen; redelijke waardering).

We blijven neutraal voor de andere sectoren, d.w.z. energie (onevenwichtige markt - meer aanbod dan vraag - en geopolitieke spanningen, zoals in Venezuela), materialen (basischemie goedkoop maar nog steeds in neerwaartse trend; positievere trends in metalen & mijnbouw), industrie (structurele groei in defensie en elektronica, maar dure waardering), basisconsumptiegoederen (gematigde volumegroei), gezondheidszorg (interessante waardering maar prijzen beïnvloed door tarieven), financiële diensten (goede zichtbaarheid op 2026 WPA-groei maar consensuele long), IT, communicatiediensten en vastgoed.

Amerikaanse aandelen: Positieve afsluiter van een volatiel jaar

De afgelopen periode was een stabilisatiefase na de volatiliteit van november, toen de markten de heropening van de Amerikaanse overheid en de publicatie van vertraagde economische cijfers moesten verteren. Betere macro-economische zichtbaarheid, zachtere inflatietrends en een alom verwachte renteverlaging door de Fed hielpen het sentiment aan het einde van het jaar te verankeren. Hoewel de bezorgdheid over de duurzaamheid van de AI-gedreven beleggingscyclus aanhield, verbeterde de risicobereidheid geleidelijk naarmate de winst beter zichtbaar werd en er meer duidelijkheid kwam over het beleid.

Verhoogde risicobereidheid

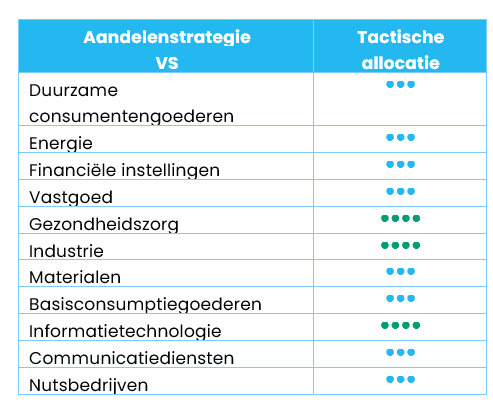

De Amerikaanse aandelenmarkten sloten december over het algemeen vlak af, maar de interne markten verbeterden aanzienlijk. De inflatiecijfers bleven een neerwaartse trend vertonen, terwijl de arbeidsmarktindicatoren wezen op een geleidelijke afkoeling in plaats van een scherpe verslechtering. Tegen deze achtergrond ondersteunden de renteverlaging door de Federal Reserve en de soepelere beleidsvooruitzichten de risicobereidheid. In deze context gingen small caps door op hun positief elan, gesteund door de versoepeling van de financiële omstandigheden en de verbeterde zichtbaarheid van de groei, terwijl mid-caps ook solide winsten boekten. Largecaps lieten een meer gemengd beeld zien, als gevolg van voortdurende consolidatie in AI-namen.

De prestaties per stijl bleven evenwichtig, waarbij waarde het beter deed dan groei en small caps de toon aangaven in beide stijlen. Op sectorniveau presteerden cyclische sectoren beter dan defensieve sectoren, waarbij Materials, Industrials en Financials profiteerden van verbeterde activiteitssignalen en een positiever renteklimaat. Informatietechnologie presteerde ondermaats, vooral door bezorgdheid over de disruptie van software en aanhoudende zwakte in technologiehardware. Defensieve sectoren bleven over het algemeen achter, hoewel Gezondheidszorg relatieve veerkracht toonde, terwijl Nutsbedrijven ondermaats bleven presteren.

Winst en waardering

Nu het nieuwe resultatenseizoen begint, verschuift de aandacht van beleggers weer naar de fundamentele bedrijfsfactoren. De grootste financiële instellingen hebben de rapportageperiode ingeluid na een periode van opwaartse bijstellingen van de winstverwachtingen, wat heeft bijgedragen aan een constructieve marktomgeving. De consensusverwachtingen wijzen nu op een winstgroei van ongeveer 15%[4], voornamelijk gedreven door informatietechnologie en aangevuld met meer gematigde bijdragen van de industrie, gezondheidszorg, financiële sector en communicatiediensten. Energie en vastgoed blijven daarentegen de zwakste bijdragen leveren.

In deze context worden Amerikaanse aandelen verhandeld tegen ongeveer 22 keer de verwachte winst[5], boven het langetermijngemiddelde maar niet buitensporig hoog gezien de huidige groeivooruitzichten. De waarderingssteun blijft daarom eerder gebaseerd op robuuste winstgroei dan op een brede multiple expansie. Hoewel Amerikaanse aandelen tegen hoge waarderingsniveaus worden verhandeld, werd het grootste deel van de marktprestaties aangedreven door een sterke groei van de winst per aandeel (WPA), als gevolg van een veerkrachtige bedrijfswinstgevendheid en aanhoudende inkomstengroei.

Geen veranderingen in de sectorallocatie

We handhaven onze huidige allocatie, met aanhoudend overwogen posities in Industrie, Gezondheidszorg en Informatietechnologie. We blijven positief over de informatietechnologiesector, gesteund door verbeterende winstherzieningen, een veerkrachtige Aziatische toeleveringsketen en komende winstcijfers die het fundamentele momentum van de sector verder zouden moeten valideren, terwijl we de resultaten en de marktreacties in de komende weken nauwlettend volgen voor het geval een verschuiving naar een neutraler standpunt gerechtvaardigd is.

Groeilandenaandelen: jaarafsluiting met vertrouwen

December sloot het jaar voor EM (+2,7% in USD) met vertrouwen af, en deed het veel beter dan DM (+0,7%)[6]. Dit was het resultaat van een geleidelijke versoepeling van de financiële voorwaarden, een verzwakkende Amerikaanse dollar en een groeiend besef dat de meest acute handelsangst van het jaar begon af te nemen.

Azië bleef de belangrijkste motor van het rendement, met Zuid-Korea als doorslaggevende koploper, waar aandelen opnieuw stegen dankzij een sterk momentum in Technologie en Kapitaalgoederen gekoppeld aan AI-infrastructuur. Taiwan, Maleisië en Thailand gingen ook vlot hoger, gesteund door de technologievraag en verbeterende binnenlandse liquiditeit. China eindigde de maand lager, gedrukt door aanhoudende sectorspecifieke zwakte en voorzichtige binnenlandse groeivooruitzichten. LatAm liet een gemengd beeld zien: grondstofgerelateerde markten zoals Peru en Chili profiteerden van een sterke rally in industriële metalen, terwijl Brazilië achterbleef doordat financiële instellingen onder druk kwamen te staan en lokale valuta's verzwakten. Elders viel Zuid-Afrika op, gesteund door een hernieuwde stijging van edelmetalen en dalende obligatierendementen, terwijl Centraal-Europese markten zoals Polen bleven voortbouwen op een sterk vierde kwartaal.

Bij de grondstoffen bleef goud stijgen, terwijl Brent crude daalde. De Amerikaanse rente eindigde het jaar op 4,18%.

Vooruitzichten en drivers

Aandelen uit opkomende markten gaan 2026 in dezelfde rugwind als 2025. De waarderingen blijven redelijk, de financiële omstandigheden versoepelen en de lange schaduw van een overgewaardeerde Amerikaanse dollar trekt geleidelijk weg. Na jaren die werden gekenmerkt door inflatieschokken, agressieve verkrapping en tariefverstoringen, beweegt de wereldeconomie zich in de richting van een meer orthodoxe expansie, waarin de groei breder gedragen is en minder afhankelijk van beleidskunstgrepen. Opkomende economieën, die een lagere staatsschuld hebben en profiteren van incrementele hervormingen, zijn in een positie om sneller te groeien dan hun ontwikkelde collega's. Dat betekent niet dat alles zomaar zal stijgen. Het komende jaar zal discipline beloond worden boven enthousiasme, fundamenten boven slogans.

De technologiesector blijft een belangrijke motor van de EM-winstcyclus. Azië, met name Korea en Taiwan, bevindt zich in het centrum van de AI-gedreven kapitaaluitgavengolf die het wereldwijde leiderschap in aandelen blijft veranderen. Belangrijke spelers in geheugen- en halfgeleiderproducenten hebben hun prijzen zien herstellen, een betere bezettingsgraad en structureel hogere marges laten zien. Het winstkeerpunt blijft ondergewaardeerd in verhouding tot de omvang en duurzaamheid van de cyclus.

China blijft cruciaal voor het bredere EM-verhaal. De beleidsinstellingen zijn meer ondersteunend geworden, de liquiditeitsomstandigheden zijn verbeterd en het gedrag van bedrijven past zich aan in de richting van meer kapitaaldiscipline en rendement voor beleggers. Het winstherstel is ongelijkmatig, maar het steekt opnieuw de kop op in gebieden die te maken hebben met geavanceerde productie, exportgerichte industriële systemen en het te gelde maken van AI. De kloof tussen Chinese aandelen en het bredere EM-universum biedt een veiligheidsmarge die zeldzaam is in een wereld van samengedrukte risicopremies. China's technologische voorsprong wordt ondersteund door een gecoördineerd industriebeleid, ruime financiering en snelle uitvoering. Het versterkt zijn rol niet als een rem, maar in toenemende mate als een stabilisator van het regionale sentiment.

Voor metalen blijft de prijskracht veerkrachtig. Edelmetalen hebben met overtuiging geleid. De opmars van goud is ordelijk en structureel ondersteund, gedreven door accumulatie door centrale banken, dalende reële rendementen en aanhoudende geopolitieke onrust. Zilver is sneller en verder gestegen, versterkt door zijn dubbele rol als monetaire hedge en industriële input. Van de industriële metalen komt koper naar voren als het duidelijkste signaal voor de volgende fase van de cyclus. De kracht weerspiegelt niet uitbundige groeihypotheses, maar een toenemende bezorgdheid over de toekomstige toereikendheid van het aanbod te midden van jaren van onderinvestering en een veerkrachtige vraag door elektrificatie en energie-infrastructuur.

In 2026 is EM niet langer een markt die benaderd kan worden als dé trade op wereldwijde liquiditeit of dollarzwakte. De resultaten verschillen van land tot land en van sector tot sector, afhankelijk van bestuur, hervormingsmomentum, technologische blootstelling en uitvoering. De markt ontwikkelt zich tot een plek waar beoordelingsvermogen, geduld en een heldere kijk op waar macht en winst zich werkelijk accumuleren, beloond worden.

Update positionering

Van de regio's hebben we Korea opgewaardeerd van neutraal naar overwogen en China verlaagd van overwogen naar neutraal. Dit is geen negatief oordeel over de fundamentals van China, maar eerder een heroriëntatie naar kansen met meer overtuiging waar de winstzichtbaarheid en cyclusduurzaamheid het sterkst zijn, vooral de Koreaanse technologiesector. Ondertussen blijven we positief over de Chinese technologiesector.

Van de sectoren hebben we de sectoren die het meest zijn blootgesteld aan China afgewaardeerd, waaronder duurzame consumptie (van overwogen naar neutraal; inclusief de subsector detailhandel, van overwogen naar neutraal) en communicatiediensten (van overwogen naar neutraal; inclusief de subsectoren media & entertainment en telecomdiensten, beide van overwogen naar neutraal). We hebben materialen opgewaardeerd van neutraal naar overwogen vanwege de sterke grondstofprijzen.

Regio's

Korea opgewaardeerd van neutraal naar overwogen

Korea verdient een upgrade vanwege de sterke opleving van het geheugen die nu plaatsvindt. De combinatie van het gebruik van AI, de versnelde uitbouw van datacenters en de stijgende vraag naar geheugen met hoge bandbreedte leidt tot een krapper aanbod, hogere prijzen en hogere bezettingsgraden. Weinig markten bieden zo'n geconcentreerde toegang tot dit thema: Samsung Electronics en SK Hynix blijven de belangrijkste begunstigden en de margestructuren verbeteren nu de mix verschuift naar premium producten. Naar onze mening worden de omvang en de lange duur van de winstombuiging nog steeds onderschat, wat een gunstige situatie creëert voor actieve allocatie.

China afgewaardeerd van overwogen naar neutraal

China stapt terug naar neutraal, puur als financieringsbron, voor herallocatiedoeleinden. We herzien onze kernthese over de technologische zelfredzaamheid van het land en de verbetering van de bedrijfsuitvoering niet, maar heroriënteren kapitaal naar opportuniteiten waar de winsttrajecten en de duurzaamheid van de cyclus vandaag duidelijker zijn.

In lijn met de verschuiving naar een ander land, hebben we ook de zwaar belaste sectoren in China, waaronder duurzame consumptie en communicatiediensten, genormaliseerd naar neutraal. We blijven positief over China's begunstigden op het gebied van halfgeleiders en hardwarelokalisatie en behouden onze blootstelling aan selecte namen in overeenstemming met onze Vooruitzichten 2026.

Recentelijk zijn er verschillende positieve beleidsmaatregelen ontwikkeld. De "anti-involutie" campagne breidt zich uit, met als doel destructieve concurrentie in te dammen. Meituan, bijvoorbeeld, steeg sterk op de krantenkoppen omdat beleggers erop gokten dat een strenger kader de prijzen zou kunnen rationaliseren en de promotie-intensiteit in de hele sector zou kunnen verlichten. Andere belangrijke overheidsmaatregelen waren belastingverlagingen en inruilprogramma's die uitgaven stimuleerden.

Venezuela & Latijns-Amerika

We hebben geen directe of indirecte blootstelling aan Venezuela. Het land is niet vertegenwoordigd in de belangrijkste EM of Frontier benchmarks die we volgen, en internationale sancties en markttoegangsbeperkingen hebben de buitenlandse participatie in de Venezolaanse kapitaalmarkten lange tijd beperkt.

Venezuela blijft echter een latente opportuniteit met een lange looptijd gezien de rijkdom aan grondstoffen: het bezit 's werelds grootste bewezen oliereserves en aanzienlijke goudvoorraden, hoewel de productie ver onder de historische pieken ligt en er aanzienlijke herinvesteringen en beleidsduidelijkheid nodig zijn om te normaliseren.

Regionaal gezien is de macro-economische achtergrond van Latijns-Amerika constructief. Een lagere Amerikaanse dollar in combinatie met wereldwijde versoepeling ondersteunt de valuta's en risicovolle activa in de regio en versterkt de hefboomwerking van grondstoffenexporteurs op externe cycli. Recent onderzoek en marktcommentaar benadrukken hoe de zwakke dollar en de versoepelde financiële omstandigheden de stromen naar Latijns-Amerika hebben ondersteund.

De politieke kaart is het afgelopen jaar in verschillende landen naar rechts gekanteld, het meest zichtbaar in Argentinië, terwijl de debatten over de invloed van grote mogendheden zijn geïntensiveerd. De hernieuwde aandacht van Washington voor het halfrond voegt nog een laag toe aan het investeringsverhaal, ook al blijven de details en tijdlijnen veranderlijk. We blijven deze dynamiek vooral volgen vanwege de gevolgen voor energie, handel en toegang tot kapitaal en niet zozeer als directe blootstelling aan de portefeuille.

Sectoren

Duurzame consumentengoederen afgewaardeerd van overwogen naar neutraal (inclusief de subsector retail, van overwogen naar neutraal); communicatiediensten afgewaardeerd van overwogen naar neutraal (inclusief de subsectoren media & entertainment en telecomdiensten, beide van overwogen naar neutraal)

We hebben deze sectoren waar China dominant aanwezig is afgewaardeerd.

Materials opgewaardeerd van neutraal naar overwogen

De upgrade weerspiegelt de aanhoudende steun van de sterke grondstofprijzen, met name in edelmetalen en koper. Structurele factoren aan de vraagzijde, zoals energietransitie, elektrificatie en investeringen in infrastructuur, zorgen er samen met een beperkte aanboddynamiek voor dat de prijzen gunstig blijven. Dit biedt zowel winstmomentum als diversificatievoordelen in de portefeuille. Het is ook een indekking tegen valutadebatisering als de begrotingstekorten blijven oplopen.

Technologie: Het AI-complex van Azië is 2026 goed begonnen. Technologie-intensieve regionale benchmarks waren de duidelijke winnaars, geholpen door bedrijfsupdates die de veerkrachtige vraag, blijvende kapitaalkracht in de AI-stack en stevigere geheugenprijzen bevestigden. Het optimisme over China's streven naar zelfvoorziening op het gebied van technologie heeft nog een stapje extra gezet, met lokaal genoteerde halfgeleidernamen die rally's hebben gemaakt en verschillende AI-start-ups die een sterk debuut hebben gemaakt op de beurzen van Hongkong en het vasteland.

De relatieve scorekaart ten opzichte van de VS weerspiegelt zowel de prestaties als de waardering. Tot nu toe is de MSCI Asia-Pac IT-index (informatietechnologie) met ongeveer 6% gestegen ten opzichte van ongeveer 2% voor Nasdaq[7], en sinds eind 2024 heeft de Aziatische graadmeter Nasdaq met een ruime marge overtroffen. Toch blijven de waarderingen redelijk, met een verwachte K/W van bijna 16x voor Asia IT vergeleken met ongeveer 25x voor Nasdaq. Tegelijkertijd is de Amerikaanse technologie-exuberantie afgekoeld: de "Magnificent Seven" zijn dit jaar slechts fractioneel gestegen en het leiderschap ziet er tot 2025 steeds smaller uit.

Winstverwachtingen[8] helpen de kloof te verklaren. De totale winst per aandeel voor Zuid-Korea en Taiwan zal naar verwachting sterk stijgen - respectievelijk rond de 70 procent en 30 procent, tegenover een groei van 20 procent voor de Nasdaq. Er wordt ook verwacht dat China's technologiemegacaps dit jaar voor het eerst sinds 2022 groter zullen zijn dan de leiders in de VS. Nu de AI-infrastructuur zich nog in een investeringsfase bevindt en geheugenleveranciers profiteren van verbeteringen in de mix door HBM (High Bandwidth Memory), blijft de combinatie van betere groei en meer gevestigde multiples in Azië aantrekkelijk.

[1] Bron: Refinitiv, Bloomberg – 31.12.2025

[2] Bron: Refinitiv, Bloomberg – 31.12.2025

[3] Bron: Refinitiv, Bloomberg – 31.12.2025

[4] Bron: Refinitiv 15.01.2026

[5] Bron: Refinitiv 15.01.202

[6] Bron: JP Morgan, MSCI Emerging Markets & MSCI World – 31.12.2025

[7] Bron: Factset – 31.12.2025

[8] Bron: Factset – 31.12.2025