Europese aandelen: Nog steeds stijgend, maar in een langzamer tempo

Europese aandelen sloten mei hoger af, maar deden het niet meer beter dan Amerikaanse aandelen. Vooruitgang in de handelsbesprekingen tussen de VS en de EU hielp om de angst voor een recessie te verminderen, terwijl de verwachtingen voor begrotingssteun het regionale vertrouwen bleven ondersteunen.

Outperformance van IT en cyclische bedrijven

Sinds ons vorige comité in mei zijn de Europese markten positief blijven presteren, zij het in een lager tempo dan in voorgaande maanden.

Er was geen uitgesproken prestatieverschil tussen de large-cap en small- & mid-cap segmenten. Waardeaandelen en groeiaandelen presteerden ongeveer hetzelfde.

Vanuit sectoroogpunt presteerde informatietechnologie het best, met name dankzij de opleving van het halfgeleidersegment.

Defensieve sectoren presteerden in deze periode minder goed dan cyclische sectoren, behalve de energiesector die sterk opveerde na maanden van underperformance. Basisconsumptiegoederen bleven vlak tijdens de verslagperiode, terwijl nutsbedrijven en gezondheidszorg beperkte rendementen opleverden.

Binnen de cyclische sectoren gingen de industrieën aan kop (nog steeds aangedreven door het segment lucht- en ruimtevaart & defensie), gevolgd door materialen, vastgoed en financiële waarden. Duurzame consumentengoederen bleven achter door de impact van de tarieven.

Winstverwachtingen & Waarderingen

De winstverwachtingen voor 2025 zijn neerwaarts bijgesteld naar +2,8% (versus +3,7% vier weken geleden). De consensus verwacht dat de groei van de winst per aandeel in 2025 zal worden aangedreven door de gezondheidszorg en onroerend goed (elk +10%), terwijl energie en basisconsumptiegoederen de enige sectoren zijn waar dit jaar een negatieve winstgroei wordt verwacht (respectievelijk -10% en -1%).

Sinds de laatste Equity Committee zijn de Europese waarderingsmultiples licht gestegen, met een 12-maands forward K/W van 14,8x (vs 14,2x). IT en industrie zijn de duurste sectoren (respectievelijk 27,3x en 21,0x), terwijl energie de goedkoopste is (9,0x).

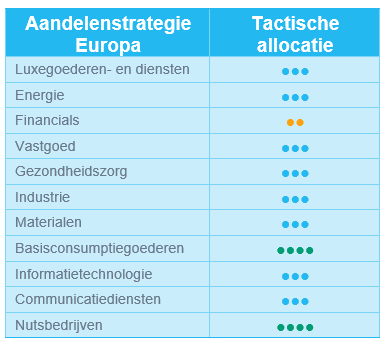

Nutsbedrijven en Basisconsumptiegoederen blijven onze enige positieve overtuigingen

We hebben de afgelopen weken geen structurele wijzigingen aangebracht in onze sectorratings.

We hebben onze positieve (+1) rating op Nutsbedrijven (gezien het opwaarts potentieel van het aanstaande Duitse infrastructuurplan van 500 miljard euro) en op Basisconsumptiegoederen.

Ter herinnering: de afgelopen weken hebben we gezondheidszorg afgewaardeerd naar neutraal (door winst te nemen op een aantal Europese farmaceutische bedrijven die op year-to-date basis een outperformance lieten zien). We hebben ook de rating voor financiële instellingen verlaagd van neutraal naar -1 vanwege de hoge waarderingen en onze verwachting dat de ECB haar renteverlagingscyclus zal voortzetten, wat negatief zou moeten wegen op de nettorentebaten van banken.

Op dit moment voelen we ons comfortabel bij ons standpunt en zien we geen reden om drastische veranderingen door te voeren omdat een voorzichtige aanpak zinvol blijft.

Amerikaanse aandelen: "Zachtere Trump" geeft marktsentiment een boost

In mei breidden Amerikaanse aandelen het herstel uit dat in april begon, doordat het consumentenvertrouwen verbeterde en de handelsspanningen afnamen. Vooruitgang in de handelsbesprekingen tussen de VS en de Europese Unie, samen met een tijdelijk uitstel van geplande tariefverhogingen, verminderde de angst voor een wereldwijde recessie en voedde de aandelenwinsten.

Solide marktprestaties

Amerikaanse aandelen zijn blijven opveren sinds de laatste vergadering van het Equity Committee en wonnen bijna 10%. Deze sterke prestaties werden ondersteund door een robuust resultatenseizoen in het eerste kwartaal, waarbij 77% van de bedrijven positieve winstverrassingen rapporteerde.

De sectoren IT, duurzame consumentenproducten en communicatiediensten waren bijzonder sterk, terwijl nutsbedrijven, basisconsumentenproducten en gezondheidszorg achterbleven.

Outperformance van groei- en cyclische aandelen

Sinds de laatste Equity Committee in mei hebben groeiaandelen het beter gedaan dan waardeaandelen in zowel largecap en small tot midcap segmenten. Dit bevestigt de trendbreuk die in april werd waargenomen, na een eerste kwartaal dat werd gedomineerd door waarde.

Cyclische sectoren deden het in deze periode duidelijk beter dan defensieve sectoren. De industrie was de koploper, terwijl alle andere cyclische sectoren ook dubbelcijferige rendementen lieten zien.

Defensieve sectoren boekten meer bescheiden winsten, maar bleven positief. Energie was de best presterende sector, terwijl gezondheidszorg, basisconsumentengoederen en nutsbedrijven slechts marginale winsten lieten zien.

IT- en communicatiediensten leverden ook dubbelcijferige rendementen, ondersteund door sterke resultaten van Nvidia, Microsoft en Meta, die het positieve momentum in het AI-ecosysteem versterkten.

Winstverwachtingen & waarderingen

De verwachtingen voor de winstgroei in 2025 zijn licht neerwaarts bijgesteld, maar blijven solide met +9,3%. De groei zal naar verwachting worden aangedreven door IT (+18,8%), communicatiediensten (+16,6%) en gezondheidszorg (+15,6%). Voor energie en vastgoed wordt daarentegen een negatieve winstgroei verwacht.

Sinds de laatste Equity Committee zijn de Amerikaanse waarderingsmultiples gestegen, met de 12-maands forward K/W nu op 22,1x. Vastgoed, duurzame consumentengoederen en IT zijn de duurste sectoren, terwijl energie en gezondheidszorg de goedkoopste zijn.

Een benadering die evenwichtig blijft

Tijdens de vergadering van het comité werden geen wijzigingen aangebracht aan de sectorratings. Onze benadering blijft evenwichtig en weerspiegelt de huidige onzekerheid in de markt. In dit stadium zien we geen reden voor grote verschuivingen in de sectorallocatie en blijven we overwogen in zowel de defensieve gezondheidszorgsector als de industriesector.

Ter herinnering: we hebben op 12 mei, voorafgaand aan het Comité, twee tactische wijzigingen doorgevoerd:

- We hebben IT opgewaardeerd van neutraal naar +1 op basis van een verschuiving in de positionering van beleggers (minder defensief) na de aankondiging van de handelsovereenkomst tussen de VS en China. We erkenden ook de uitstekende resultaten van Amerikaanse techbedrijven in het eerste kwartaal en de sterke bijdragen van het AI-ecosysteem.

- We verlaagden de rating voor de gezondheidszorg van +1 naar neutraal, omdat de positionering van beleggers minder defensief werd en de nieuwsstroom minder ondersteunend (bijv. de nominaties door de FDA en de bezorgdheid over het prijsbeleid voor geneesmiddelen in de meest begunstigde natie).

Aandelen opkomende markten:Verbetering in de handelsbesprekingen tussen de VS en China

In mei boekten de opkomende markten (EM) een gestage winst van +4% (in USD), maar bleven achter bij de ontwikkelde markten (+5,7%). De opleving van het sentiment hield verband met de verbeterde toon in de handelsbesprekingen tussen de VS en China die halverwege de maand plaatsvonden, waardoor de zorgen over een wereldwijde vertraging afnamen en de groeivooruitzichten van China werden verbeterd.

Azië steeg met 4,8% en presteerde als regio het beste. Naast China (+2,4%) werden technologienamen in Taiwan (+12,8%) en Korea (+7,8%) gesteund door optimistische investeringsplannen van grote Amerikaanse bedrijven. Ondertussen leverde Latijns-Amerika (+0,9%) vlakkere rendementen na een sterke start van het jaar Zuid-Afrika steeg met 5,2%, gestimuleerd door een sterke valuta en onverwacht dovish retoriek van de centrale bank. Saudi-Arabië (-5,6%) daalde op zwakke olieprijzen. Griekenland (+11,3%) behoorde tot de best presterende individuele markten.

De valutabewegingen waren over het algemeen positief, waarbij de valuta's van opkomende markten voor de derde maand op rij sterker werden. De Taiwanese dollar steeg sterk, gevolgd door stijgingen van de Koreaanse won en de Zuid-Afrikaanse rand. De aandelenstromen keerden terug naar positief terrein, waarmee de sterke verkopen van de voorgaande maand werden omgebogen.

In grondstoffen steeg Brent olieprijs met +1,2%. Edele metalen verzwakten licht, als gevolg van een verminderde vraag in een stabiliserende macro-economische omgeving. De rente op Amerikaanse staatsobligaties eindigde de maand op 4,41%.

Vooruitzichten en drivers

Het recente gesprek in Genève tussen de VS en China leverde een positieve verrassing op, waarbij beide partijen een gezamenlijke verklaring afgaven waarin ze hun intentie uitspraken om "verder te gaan in de geest van wederzijdse openheid, voortdurende communicatie, samenwerking en wederzijds respect". Hoewel dit duidt op een mogelijke de-escalatie van de handelsspanningen, blijft voorzichtigheid geboden gezien de onvoorspelbaarheid van president Trump. Zijn retoriek schommelt vaak: hij beschuldigt China ervan dat het land de overeenkomst "volledig heeft geschonden", maar prijst de Chinese president vervolgens uitbundig. Ondertussen is het vermeldenswaard dat Chinese bedrijven steeds meer gediversifieerd zijn voor klantenportefeuilles en een beperkte directe blootstelling aan de VS hebben, wat helpt om externe uitdagingen op te vangen.

Aan het valutafront blijven de verslechterende begrotingsvooruitzichten van de VS de dollar verzwakken, wat een structureel positief effect heeft op valuta's van opkomende markten, vooral in Azië. Deze dynamiek wordt nog belangrijker in perioden van wereldwijde groeivertraging, wanneer de gevoeligheid van handelsvolumes voor valutaschommelingen over het algemeen te groot is. Een zachtere dollar verbetert niet alleen de externe balansen van opkomende landen, maar ondersteunt ook de lokale liquiditeit, waardoor de financiële voorwaarden versoepelen en de risicobereidheid toeneemt.

Korea heeft een nieuwe president van de Democratische partij gekozen. Hij heeft aangedrongen op een praktische aanpak op het gebied van bestuur en diplomatie, die zou moeten bijdragen aan een sterkere marktdiscipline en een betere bescherming van aandeelhouders.

Binnen het beleggingsthema AI blijven de structurele groeifactoren intact. Taiwan en Korea blijven wereldwijd toonaangevend in AI-ontwikkeling, ondersteund door geavanceerde technologische capaciteiten en diepgaande integratie met Amerikaanse hyperscalers. Ondertussen promoot China AI als een top-down nationale strategie, wat een investeringsgolf teweegbrengt in verschillende toepassingsgebieden zoals humanoïde robotica, autonoom rijden en smart home ecosystemen.

Update positionering

We verlagen de rating van Korea van Overwogen naar Neutraal. We nemen winst op Korea na sterke recente prestaties. Het is een toonaangevende performer op jaarbasis en presteert beter dan MSCI Emerging Markets en MSCI Asia Pacific, die tekenen vertoonden van overgekocht te zijn.

Regio's

Korea afgewaardeerd naar Neutraal

We verlagen de rating voor Korea omdat de relatieve sterkte-index (RSI) van het land naar een zeer hoog niveau is gestegen. De Koreaanse aandelenmarkt is opmerkelijk sterk, mede dankzij de recente politieke ontwikkelingen. De verkiezingsuitslag heeft een belangrijk obstakel uit de weg geruimd, waardoor een stabieler politiek klimaat is ontstaan. Het marktsentiment blijft positief, gesteund door het aanhoudende optimisme rond het waardecreatieprogramma van de overheid. Dit initiatief, dat gericht is op het verbeteren van het ondernemingsbestuur en het rendement voor aandeelhouders, trekt parallellen met soortgelijke hervormingsinspanningen in Japan en blijft de beleggingsargumenten voor Koreaanse aandelen ondersteunen.

Bepaalde delen van de markt presteren beter, met name holdings, scheepsbouwers en bedrijven die verbonden zijn met de waardeketen van energie en infrastructuur. De defensiesector toont ook veerkracht en profiteert van structurele rugwind en een hernieuwde focus op nationale veiligheid.

China

Op het geopolitieke front zijn de spanningen afgenomen, wat een voorzichtig optimisme ondersteunt. De vooruitgang in de handelsbesprekingen is bemoedigend, met de mogelijkheid van een verlenging van de termijn voor wederzijdse tarieven als beide partijen te goeder trouw blijven onderhandelen. Het recente resultatenseizoen leverde een gemengd beeld op: Tencent boekte solide resultaten, terwijl Alibaba teleurstelde. Deze divergentie versterkt de behoefte aan een bottom-up benadering.

Taiwan

Taiwan profiteerde van een sterk herstel in mei, gesteund door afnemende geopolitieke spanningen en veerkrachtige vooruitzichten voor de technologiesector.

Latijns-Amerika

De regio presteerde onlangs ondermaats. Brazilië en Mexico stonden onder druk van opgerekte waarderingen, terwijl er verbetering werd gezien in Peru.

Sectoren

Technologie

Nvidia boekte mooie resultaten, die de positieve vooruitzichten voor de AI-vraag stevig ondersteunden. Ondertussen zag TSMC een herstel na de zwakte in Q1.