The equity market consolidated during the month of September. Considering valuations are relatively stretched, this came as not much of a surprise. Currently, four out of the top 10 US stocks have price-to-sales ratios above 10X, a situation similar to the year 2000. It would be good to see the valuation gap between large-cap technology companies and the rest of the market narrow smoothly. However, should this be a bubble, it usually doesn’t work like that. Bubbles grow until they burst. With a continuous dovish asset purchase programme by the Fed and a soft 2% inflation target, the premium on growth equities doesn’t seem close to narrowing.

The equity market consolidated during the month of September. Considering valuations are relatively stretched, this came as not much of a surprise. Currently, four out of the top 10 US stocks have price-to-sales ratios above 10X, a situation similar to the year 2000. It would be good to see the valuation gap between large-cap technology companies and the rest of the market narrow smoothly. However, should this be a bubble, it usually doesn’t work like that. Bubbles grow until they burst. With a continuous dovish asset purchase programme by the Fed and a soft 2% inflation target, the premium on growth equities doesn’t seem close to narrowing.

Equity markets were mostly negative for the month, declining to deliver low- to mid-single-digit returns. The Nasdaq Index underperformed the S&P 500, taking a heavier hit from the momentum reversal from growth to cyclical stocks that took place early September. There were some exceptions. Turkish, Swedish and Mexican equities were up between 1.5% and 6%. At sector level, energy, telecommunication, technology and consumer discretionary lagged materials, industrials and utilities.

Sovereign yields from developed markets continue to be stable and anchored at the bottom. At corporate level, spreads widened by around 10 bps for European Investment Grade issues and by 25 bps for High-Yield issues. In the US, High-Yield issues also widened by around 50 bps while Investment Grade issues continued their downward trend.

While precious metals continue to be the best-performing commodities for the year, they also suffered during the month from the market momentum reversal. Silver and gold declined -17% and -4% respectively. Coal, a totally out-of-favour commodity (for environmental reasons), increased by 13%.

The HFRX Global Hedge Fund EUR declined -0.42% during the month.

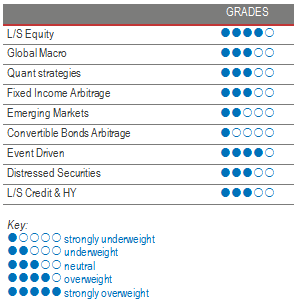

Long Short Equity

On average, Long-Short Equity indices were negative for the month of September. However, relative to long-only indices, the month was very positive for the strategy. Stock-picking generated positive alpha, helping the funds protecting on the downside and keeping year-to-date performances largely positive. According to Morgan Stanley Prime Brokerage, the average global fund was down -70 bps for the month versus -3.2% for the MSCI World, representing only a 20% downside capture. On an absolute basis, European LS Equity funds are, on average, the worst performers, being barely above 0% on a year-to-date basis. However, relative to their reference index, they show the best relative performance. Sector funds in energy and healthcare were among the best-performing strategies for the month. Energy-focused funds drove returns from their short book while healthcare specialist managers made positive bets on both their long and and their short positions. Although diversification has not paid as well this year as being all-in in technology or growth thematics, LS Equity as a strategy is very rich and diverse in terms of styles and possesses several tools to face varied market environments. Although current average gross and net exposures are at multi-year highs, net exposures will probably decrease going forward as investors continue collecting additional data on the state the economy and corporations, and the market revert further to fundamentals.

Global Macro

September was not a good month for Global Macro managers. Market sentiment shifted during the month. It was negatively affected by the early equity momentum reversal, followed by news on complications in post-Brexit trade negotiations and concerns about the rise in coronavirus cases in Europe. On average, managers made money on long fixed income positions but were balanced by losses on equities, currencies and commodities. The US dollar reversed a downward trend, gaining value versus major currencies. Also, price declines in precious metals are weighing on commodity books. Although, this month, Global Macro managers performed poorly across the board, discretionary global macro managers have outperformed systematic strategies since the beginning of the year. In this sentiment-driven environment, we tend to favour discretionary opportunistic fund managers who can draw on their analytical skills and experience to generate profits from selective opportunities worldwide. The stabilisation of the market and increased visibility in macro-economic data should lead to better performances from systematic strategies with expected lower realized volatility levels than the more concentrated discretionary managers.

Quant strategies

2020 has not been an easy environment for Quantitative strategies and September did not do much to improve their case. During the month, performance was dispersed but tilted to negative returns. Multi-Strategy Quantitative funds and Short-Term Trend models fared best, while Medium- and Longer-term models suffered the most. Throughout the year, models had difficulties dealing with the violent and rapid increase in market volatility and asset correlations.

Fixed Income Arbitrage

Fixed Income Relative Value having had one of its most spectacular months in history in March 2020 has highlighted the need to be invested in managers with strong set-ups (secured-term repo lines with high-quality counterparts and longstanding relationships). At the end of March, our managers took advantage of the dislocation within the US basis to post historical positive returns from what has been a once-in-a-decade opportunity. Like other RV trades, if spreads have been wider than they were pre-crisis up to July, they are now slowly reverting to their lows on the back of ongoing central bank rhetoric, poor GDP numbers and very low realized volatility. However, potential inflation scares or stronger US growth could trigger change without notice. As such, we are reviewing potential candidates that could benefit from such an environment.

Emerging markets

The US Federal Reserve announcement stating that it would adjust its inflation target objective to focus on an average inflation target had a positive effect on investor sentiment around Emerging Market assets. The opportunity-set in Emerging Markets Fixed Income is characterized by an attractive yield, since, despite a strong summer in terms of performance, the asset class has substantially underperformed Developed Markets since the start of the crisis. It is also a highly idiosyncratic investing ground, since, on top of the macro-economic situation of each country, the political situation within each region is very different, leading to a wide set of long and short opportunities. Even though the macro outlook remains extremely foggy for Emerging Markets, fundamental managers stress that, in a zero-rate world, Emerging Markets is the only alternative to invest in yielding fixed income. Considering the fragility of fundamentals, they usually adopt a very selective approach. Trades are mainly implemented by investments in fixed income, credit and currencies where the pricing of risk led by fear is creating massive dislocations and opportunities by ignoring the fundamentals specific to each region. Nonetheless, caution is required due to the higher sensitivity of the asset class to investor flows and liquidity.

Risk arbitrage – Event-driven

The strategy did well during the month, with a bigger proportion of deal spreads moving in the right direction. Among the significant deals contributing to performance is the merger between Fiat Chrysler and Peugeot. Following a revision of the merger terms, the deal spread tightened significantly. Following a quiet start to the year due to the Coronavirus crisis, activity strongly rebounded during the summer, bringing total deal volumes back on track and making the 3rd quarter one of the busiest periods of the year. The US continues to lead the way but Europe and Asia also saw an uptick in M&A activity. With the market rally over, companies are using their high stock valuation as a currency to pursue domestic consolidation by acquiring smaller or distressed peers, to build scale or to pursue growth opportunities. Hence deal activity is expected to remain sustained for the foreseeable future. Alongside corporates’ capital markets access, M&A activity is expected to be sustained by Private Equity vehicles holding around USD 1.5 trillion in dry powder to seek deals and by the increasing number of Special Purpose Acquisition Companies (SPACS) that were created this year alone. Nonetheless, it is important to remain selective in deal selection due to the increased risk of deal failure, as exemplified early September, when Tiffany’s sued LVMH over stalled takeover talks.

Distressed

Distressed strategies had a nice boost in August, when the Argentinian government reached an agreement with its main creditors for the restructuring of USD 65 billion of debt with extended maturities on the debt and lowered interest rate payments. The opportunity-set is widening and getting bigger by the day but it is going to be a tough battle as corporations are trying to pile on further debt to navigate the crisis, opening up battle lines with existing creditors for current collateral. We favour experienced and diversified strategies to avoid having to face extreme volatility swings. It is not going to be easy but this is the environment and opportunity-set these managers have been waiting for this past decade.

Long short credit & High yield

Credit spreads for Investment-Grade and High-Yield markets reached extreme levels unseen since the crisis of 2008. The market was also highly affected by the lack of liquidity, prompting the ECB and the Fed to step up their IG debt-purchasing programmes. The Fed also decided to include High Yield in its buying programmes to smooth the high amount of Investment-Grade fallen angels downgraded to High Yield. Rating agencies forecasted that the amount of fallen-angel debt could reach $700 billion in the US, probably too big to be absorbed by the HY market smoothly. Investment Grade and short-term High-Yield issue spreads reacted very quickly to liquidity injections, especially in the US. According to the managers we track, while this move in higher-quality issues was widely expected, there are still many opportunities in High Yield but also in the cross-asset relative value trades (long bond vs short equity) and intra-asset RV trades (long bonds and long protection) generated by the market dislocations. Contrary to 4Q 2018, opportunities offered in credit will take longer to be arbitraged, leaving time for investors to review their allocations.