;

;

Pasquale Sansone

Senior Biotechnology Analyst

Nu we de maand oktober ingaan, worden beleggers geconfronteerd met een voor de hand liggende vraag: Is de tijd rijp voor nieuwe investeringen in de oncologiesector?

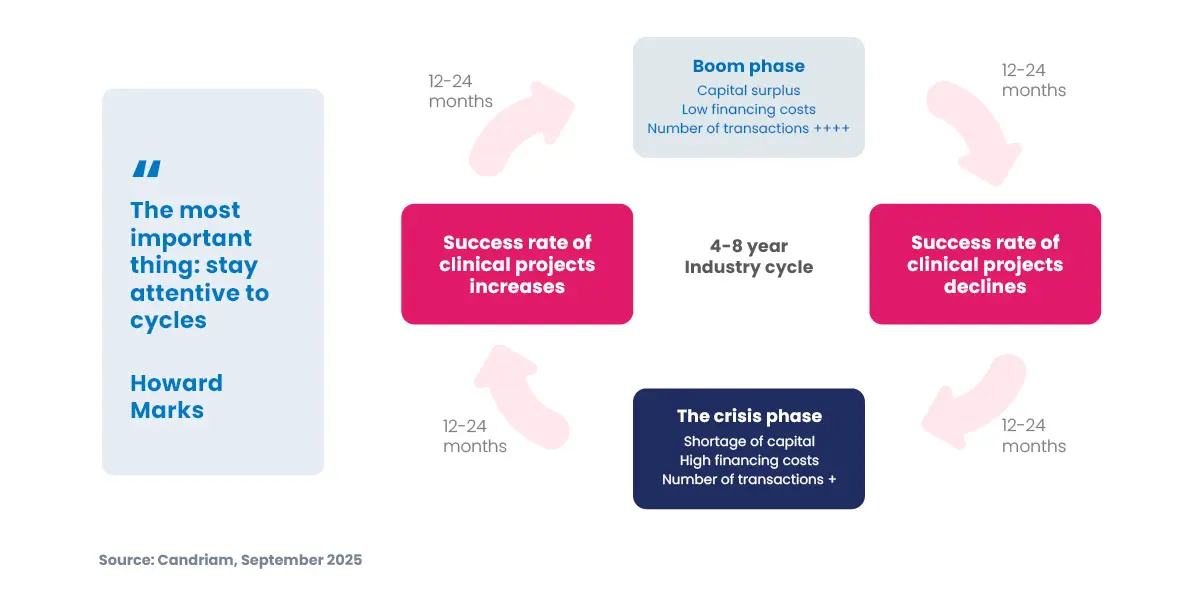

Onderhevig aan wetenschappelijke vooruitgang en regelgevende beslissingen, is de gezondheidszorg onderhevig aan cycli van kapitaalin- en uitstroom. Deze schommelingen leiden regelmatig tot sterke druk op de waarderingen van bedrijven.

Tijdens perioden van kapitaaluitstroom zijn investeerders sceptisch over de kansen op klinisch of commercieel succes. We noemen dit de 'show-me' fase. Omgekeerd, wanneer de kans op succes toeneemt en de bedrijfsvooruitzichten rooskleuriger worden, vloeien de investeringen terug naar de sector. De groeifase markeert de overgang van laboratoriuminnovatie naar de creatie van tastbare klinische activa die economische en financiële waarde genereren.

De rol van Candriam's analyse is om te proberen deze scharniermomenten te identificeren om de best gepositioneerde bedrijven te pakken te krijgen, de bedrijven waarvan de wetenschappelijke innovatie een tastbaar marktpotentieel heeft, gekoppeld aan een gunstige risico/batenverhouding. Met andere woorden, we selecteren en investeren in strategieën en/of bedrijven waar biotechnologische innovatie, klinisch onderzoek en marktbehoeften sterk op elkaar zijn afgestemd.

Daarnaast stelt een strenge risicoanalyse ons in staat om evenwichtigere en veerkrachtigere portefeuilles samen te stellen.

;

”De oncologie ondergaat momenteel een grote transformatie. De convergentie van precisiediagnostiek en doelgerichte therapieën creëert niet alleen waarde voor patiënten, maar ook zeldzame investeringsmogelijkheden voor investeerders.

Sinds 2021 heeft de gezondheidszorg door een combinatie van factoren een lange periode van moeilijkheden gekend:

Daarnaast draagt externe druk die niet specifiek is voor de sector, zoals inflatie, handelsspanningen en de geopolitieke context, bij aan het klimaat van onzekerheid op de korte termijn. Als onderdeel van onze langetermijnbeleggingsstrategie passen we strenge analysemethoden toe om rekening te houden met deze risico's en de onderliggende volatiliteit.

Gezondheid blijft een fundamentele pijler van de samenleving. In dit enorme veld neemt oncologie een speciale plaats in, omdat het op het kruispunt ligt van twee essentiële dynamieken: aan de ene kant de voortdurend groeiende demografische en klinische behoeften; aan de andere kant de grote biotechnologische vooruitgang. Deze afstemming geeft de sector een aanzienlijk ontwikkelingspotentieel.

Oncologie is een perfecte illustratie van de hierboven beschreven cyclische dynamiek. Vandaag de dag bevindt het zich in het hart van een wetenschappelijke revolutie die wordt aangedreven door precisiegeneeskunde, waarin geavanceerde diagnostiek en doelgerichte therapieën worden gecombineerd.

Wij geloven dat deze transformatie waarde genereert die kan worden benut door middel van rigoureuze en selectieve beleggingsanalyses en -strategieën.

Net als in andere sectoren kunnen een aantal factoren de overgang van een 'show me-fase' naar een 'groeifase' in gang zetten:

Dit fenomeen blijft zeldzaam in de oncologie: Vandaag de dag zijn veel bedrijven in fase 3 of dicht bij het verkrijgen van goedkeuring voor nieuwe geneesmiddelen, met waarderingen die vergelijkbaar zijn met die van bedrijven in de vroege/preklinische fase. Volgens ons is dit het sterkste teken dat deze beleggingsstrategieën kans van slagen hebben.

Deze signalen suggereren twee dynamieken:

De trend tekent zich al af: In de eerste helft van 2025 werden drie beursgenoteerde oncologiebedrijven overgenomen door grote farmaceutische bedrijven.

Onze aanpak combineert strengheid en pragmatisme. We blijven opportunistisch in biotech en richten ons op best-in-class technologieën met een vergevorderde klinische en commerciële fase, waaronder medicijnen die bijna zijn goedgekeurd of op de markt komen.

Voor middelgrote en grote bedrijven zoeken we bedrijven met solide groeivooruitzichten in de oncologie, en we bestrijken de hele waardeketen: van instrumentele en moleculaire diagnostiek tot precisietherapieën. Voor dit laatste hebben we een korf samengesteld van bedrijven die 'baanbrekende' medicijnen ontwikkelen, dat wil zeggen innovatieve behandelingen die het klinische paradigma kunnen veranderen en gericht zijn op kankers met een zeer hoge epidemiologische incidentie - zoals pancreas-, long- of blaaskanker - waarbij de klinische en commerciële belangen volledig op elkaar zijn afgestemd.

Ondanks de recente turbulentie blijft onze overtuiging intact: gezondheidszorg, en in het bijzonder oncologie, blijven essentiële gebieden voor langetermijninvesteringen. De lopende innovaties bieden een aanzienlijk potentieel voor waardecreatie.

Op dit moment houden we de macro-economische onzekerheden nauwlettend in de gaten, vooral in de VS, 's werelds grootste farmaceutische markt. Dit is ook de plek waar het grootste aantal innovatieve bedrijven is geconcentreerd en waar de grootste technologische en commerciële vooruitgang wordt geboekt.

Het is onze ambitie om u te ondersteunen in deze transformatiecyclus door de bedrijven te identificeren die het best in staat zijn om wetenschappelijk onderzoek om te zetten in klinische voordelen en duurzame financiële prestaties.

Duik dieper in onze oncologie-expertise op onze speciale webpagina

Lees meer over onze strijd tegen kanker

Krijg sneller informatie met één enkele klik