Particuliere schuld als diversificatie-instrument in de huidige markt

Een belegging analyseren is slechts de eerste stap. Hoe kan uw nieuwe belegging de rest van uw totale beleggingsportefeuille beïnvloeden?

Dit artikel werd gemaakt in samenwerking met Karan Patole, Adjunct-Directeur bij Kartesia

Het lagere middensegment van Private Debt biedt potentieel aantrekkelijke rendementen en de mogelijkheid om risico's te beheren door grotere selectiviteit en betere controle. Maar succes vereist ervaring en aanwezigheid op de markt.

Bedrijven in het middensegment van de markt, met een omzet van €10 miljoen tot €200 miljoen,[1] , zullen allicht enige bescherming vinden tegen de volatiele economische effecten van de aan de gang zijnde handelsoorlog en de geopolitieke situatie. De reden? Omdat ze zich grotendeels op de binnenlandse markt richten, zijn ze minder blootgesteld aan handelstarieven en als ze toch grondstoffen moeten importeren, zijn de toeleveringsketens meestal niet zo lang. Nu de politiek de economie stuurt in plaats van andersom[2], kan dit een belangrijke stabilisator worden voor winst- en kasstroomprognoses.

In dit nichesegment zijn de leners vaak te klein om de aandacht te trekken van een grote bank of een “private debt” beleggingsbeheerder. Bedrijven van deze omvang zijn vaak 'sponsorloos', dat wil zeggen dat ze niet de steun krijgen of het engagement hebben van een private equity maatschappij of grote bank. Oprichters kunnen er de voorkeur aan geven om verwatering door meer aandelen te vermijden.

Toch hebben ze vaak specifieke behoeften. Hun bedrijf kan op dit moment weliswaar lokaal zijn, maar het kan schaalbaar zijn naar andere nationale markten in Europa. Een lokale private debt adviseur is misschien niet groot genoeg om hen te adviseren als ze uitbreiden over de landsgrenzen heen, of om meer schuld te verstrekken als ze groeien. Met name wanneer deze bedrijven geen sponsor hebben, hebben ze een grotere behoefte aan relaties, advies en een financieringspartner die hen kan helpen, zowel vandaag als bij hun toekomstige financieringsrondes.

Bij Candriam zijn we samen met onze partner Kartesia aanwezig - en hebben we lokale kantoren - in groeiende private debt markten, zoals het VK, Frankrijk, Spanje, Italië, de Benelux, Zwitserland en Duitsland. We zijn in staat om onze kredietverlening en onze reikwijdte uit te breiden in overeenstemming met de behoeften van het groeiende bedrijf. In eerste instantie kan een lokale kredietnemer uit het lagere middensegment bij ons aankloppen voor een lening van €20 of €40 miljoen. Naarmate ze groeien, kunnen we blijven voorzien in financieringsbehoeften tot €80 of €100 miljoen, meer dan alleen lokaal in hun thuislanden. Candriam en Kartesia hebben 'boots on the ground' in veel van de landen waar deze leners hopen uit te breiden, en kunnen begeleiding en financiering bieden voor de volgende fase van hun groei.

Over het geheel genomen kan het rendement op private debt aantrekkelijk zijn om structurele redenen. Zonder de concurrentie van grotere banken of openbare aanbiedingen zijn de rendementen voor de belegger iets royaler. Bovendien wordt dit als illiquide actief gecompenseerd door een potentieel aantrekkelijker rendement dan liquide schuld van dezelfde kwaliteit.

Binnen private debt profiteert de lagere middenmarkt van twee extra elementen van potentieel rendement. Naarmate de vraag van beleggers naar private debt groeit en zelfs naarmate meer beleggers deze sector betreden, wordt deze niche nog steeds onderbediend door de bredere private debt markt, waardoor het rendement minder wordt beïnvloed door de wereldwijde trend van margecompressie in de rente op leningen. Ten tweede biedt het grote absolute aantal leners beleggers een grotere selectiviteit en keuze, wat het potentieel voor risicogecorrigeerd rendement mogelijk verbetert.

Risicobeheer bij private debt kan heel sterk zijn als de beheerder het bedrijf grondig kan analyseren en de dealstructuur kan aanpassen aan de specifieke kenmerken van de lener. Het toezicht kan zelfs nog sterker zijn bij de sponsordeals zonder sponsor die vaak te vinden zijn in het lagere middensegment van de markt.

Een private debt beheerder heeft een directere relatie met de lener dan de meeste andere vormen van krediet, en dit geldt vooral voor bedrijven in het lagere middensegment van de markt. Met de juiste match is dit voordelig voor beide partijen, omdat het de particuliere belegger in schuldpapier vroegtijdige kennis biedt en meer maatwerk voor de gespecialiseerde behoeften van groeiende bedrijven.

Het grote aantal ondernemingen in de lagere middensegmenten biedt beleggers meer keuze, selectiviteit en diversificatie. De lokale aanwezigheid van Kartesia in deze markten zorgt voor gevestigde lokale netwerken om deze soms moeilijk te identificeren sponsorloze leners te ontdekken. Onze partner richt zich op deals met defensieve, kasstroomgenererende bedrijven en groeit met hen mee.

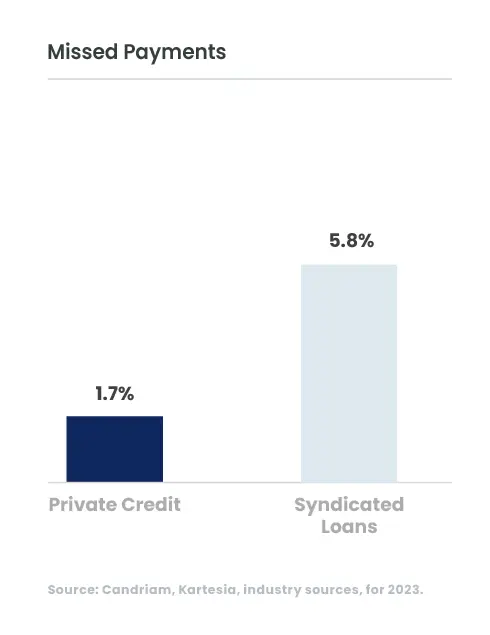

In deze regio en sector met minder banken kunnen we de structuur aanpassen in het voordeel van zowel de lener als de belegger. Een single senior lening kan eenvoudiger te structureren en te controleren zijn. Deze eenvoud kan het ook gemakkelijker maken om de schuld te verhogen als het bedrijf van de lener groeit. De convenanten kunnen specifieker zijn voor het bedrijf, betekenisvoller voor de kredietverstrekker en minder beperkend voor het groeivermogen van de kredietnemer. Hoewel figuur 1 een beeld laat zien van vrij beperkte gemiste betalingen voor de brede categorie, is dit slechts de helft van het verhaal. Hoeveel van een probleemschuld wordt teruggevorderd? Wat is het werkelijke verlies? Minder schuldeisers (slechts één in het geval van Kartesia) kan een snellere overeenkomst betekenen en een grotere kans op een gedeeltelijke of volledige inning van de schuld in een kortere periode.

Gemiste betalingen (Missed Payments)

De lagere middenmarkt biedt het potentieel voor zowel een beter rendement als zorgvuldig risicobeheer, maar het vereist flexibiliteit en gespecialiseerde kennis van de kant van de private debt beleggingsmaatschappij. Het beste risicogecorrigeerde rendement kan worden gegenereerd door kwaliteitsbedrijven te selecteren, de specifieke risico's te identificeren zodat de voorwaarden kunnen worden aangepast, en een sterke vertegenwoordiging aan te houden. Bij kleinere en vooral sponsorloze bedrijven kan de balans worden gestructureerd met een enkele tranche van first-lien schuld. Dit betekent dat er minder partijen betrokken zijn bij de besluitvorming over nieuwe leningen en een betere positie in het geval van een slecht presterend bedrijf.

Onze kantoren in verschillende regio’s geven ons het netwerk om de juiste kredietnemers te vinden en met hen mee te groeien. We kunnen convenanten en structuren aanpassen in plaats van een gecentraliseerd 'recept' te volgen. Onze gedisciplineerde aanpak biedt een zorgvuldige selectie van transacties en nauwkeurig risicobeheer om risicogecorrigeerde rendementen te genereren.

[1] Particuliere kredietnemers in het middensegment van de markt zijn bijvoorbeeld bedrijven met inkomsten tot €500 miljoen of meer.

[2] Katherine Neiss, PRIM Fixed Income, Private Debt Investor, 15 mei 2025, geraadpleegd op 8 september 2025. Vijf dingen die je kunt leren uit PDI Europe

Krijg sneller informatie met één enkele klik