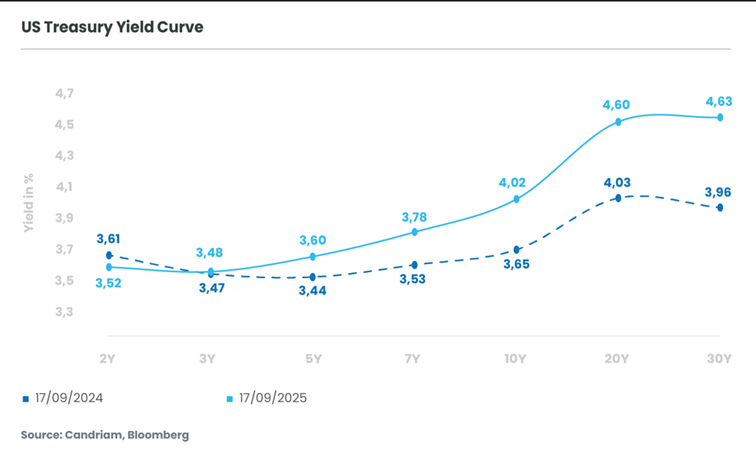

Tarieven, handel en spanningen

Alles welbeschouwd is de kans op een forse versteiling aanzienlijk toegenomen. De tarieven, hoewel iets lager dan gevreesd in april, worden nu ingevoerd en zullen waarschijnlijk een structurele rem zetten op de marges van bedrijven en de wereldwijde handelsstromen. De Amerikaanse economie moet nu een smalle corridor afleggen tussen veerkrachtige groei en beperkte inflatie om de Fed te beschermen tegen politieke inmenging en om de aandelenmarkten te behoeden voor instabiliteit. Extra vooruitgang op het Chinese handelsfront, na recente deals met Japan en de EU, kan de wereldwijde groeiverwachtingen ondersteunen en de inflatiedruk weer aanwakkeren. Een dergelijk scenario zou opwaartse druk uitoefenen op de lange rente, juist nu de beleidsopties van de Fed eenzijdig blijven. Het structurele onevenwicht tussen budgettaire expansie en beperkte monetaire flexibiliteit pleit sterk voor een steilere Amerikaanse curve.

Europa's verankerde korte eind en onder druk staande lange eind

In Europa wordt het traject minder bepaald door politieke druk en meer door fundamentele factoren. De inflatiedynamiek is duidelijk neerwaarts gericht: Zwakke vraagomstandigheden in een groot deel van de regio, verergerd door de desinflatoire impuls van China, hebben de verwachtingen verankerd. Zelfs de budgettaire stimulus van Duitsland zal waarschijnlijk geen aanhoudende prijsdruk veroorzaken. Met matige groeivooruitzichten is vraaggedreven inflatie onwaarschijnlijk, wat betekent dat de ECB waarschijnlijk niet zal verkrappen. In plaats daarvan is het klaar om vast te houden of verder te versoepelen, waardoor het korte eind goed verankerd blijft, zo niet lager. Toch neemt de druk aan het lange eind toe. De uitgifte van staatsobligaties blijft stijgen in de belangrijkste Europese markten. Ook technische factoren spelen een rol: veranderingen in de regelgeving die Nederlandse pensioenfondsen stimuleren om hun duration te verlagen, zorgen voor een structurele uitstroom uit het lange eind van de curve. De combinatie van gematigde korte rente en druk op het aanbod aan de lange kant is dus klaar om een versteiling van de Europese curves te genereren, zij het op lagere nominale niveaus dan in de VS.

Tactische tariefkansen

De overgang naar steilere curves heeft ingrijpende gevolgen voor de rentemarkten. In de VS zal de versteiling waarschijnlijk de vorm aannemen van een bull-steepening - meer gedreven door rentes aan het korte eind die fors dalen door de verwachting van renteverlagingen dan door een agressieve correctie aan het lange eind. Dit creëert kansen voor beleggers om zich te positioneren in het 2- tot 5-jaarssegment, waar de rendementen hoog blijven maar waar ze het meest direct zullen profiteren van de versoepeling van het beleid. Aan het lange eind is voorzichtigheid geboden: hardnekkige begrotingstekorten, een hoog aanbod van schatkistpapier en aanhoudende onzekerheid over de inflatie maken de 10- en 30-jaarsrente gevoelig voor renteherziening. In Europa ontstaat een soortgelijke dynamiek: De korte termijn is verankerd door een versoepelende ECB, maar de lange termijn is blootgesteld aan stijgende emissies en technische uitstromen. Beleggers kunnen relatieve waarde zien in het aanhouden van middellange looptijden in de 5Y - 7Y range, terwijl ze een defensieve houding aannemen aan het uiteinde van de curve.

Bedrijfsobligatiemarkten: kortetermijnvoordeel op korte termijn, maar middellangetermijnwaarde op lange termijn

Voor de bedrijfsobligatiemarkten zijn de implicaties van een steilere curve genuanceerd, maar in eerste instantie gunstig. We verwachten dat de belangrijkste drijfveer voor de korte termijn zal ontstaan doordat het korte eind sneller daalt dan het lange eind. Dit klimaat verlaagt de financieringskosten, ondersteunt herfinanciering en stimuleert een hernieuwde instroom van beleggers in investment grade en high yield-bedrijfspapier. Carry blijft aantrekkelijk en de spreads kunnen verder verkrappen als de versoepeling van de centrale bank opnieuw wordt ingeprijsd. Hoewel de kasstroomgeneratie van bedrijven onder druk kan komen te staan, zouden de (her-)financieringskosten ook moeten dalen. Op nettobasis zouden de rentedekkingsratio's gezond moeten blijven. Het effect zal waarschijnlijk meer uitgesproken zijn in de VS, waar Fed-actie eerder en krachtiger wordt verwacht, terwijl de eurozone kan achterblijven door een zwakker groeimomentum en lagere absolute rendementen.

Toch zullen de kansen niet uniform zijn. Op de korte termijn moeten beleggers de voordelen van kortere, draagkrachtige looptijden afwegen tegen de risico's van hogere rendementen op de lange termijn. Sectorselectie is belangrijk: rentegevoelige emittenten, waaronder financiële instellingen en nutsbedrijven, kunnen profiteren van goedkopere financiering, terwijl cyclische sectoren zoals de auto-industrie en de chemische industrie onder druk kunnen blijven staan. In beide regio's is de boodschap consistent: steil wordende curves creëren een tactische kans voor beleggers die zich in de voorste en middelste segmenten van de curve bevinden.