Una primavera volátil: Aranceles, amenazas y retrocesos

Abril se desarrolló como un mes de intensas turbulencias en los mercados financieros, impulsadas por un aluvión de maniobras políticas, incertidumbre económica y políticas monetarias cambiantes. Los mercados se vieron sacudidos por el aumento de los aranceles, la escalada de la retórica y las medidas de represalia, que llevaron a los inversores a reevaluar las perspectivas de crecimiento, valorar el aumento de los riesgos de recesión y retirarse de los activos de mayor riesgo. Las divergencias transatlánticas en política monetaria echaron más leña al fuego de la volatilidad. En Europa, el Banco Central Europeo actuó con decisión, recortando los tipos ante el temor a una inflación obstinadamente débil y un crecimiento vacilante. Al otro lado del Atlántico, sin embargo, la Reserva Federal se resistió a los llamamientos a favor de una política más flexible, alegando la preocupación de que los aranceles pudieran agravar las presiones inflacionistas. Esta división política creó corrientes cruzadas en unos mercados crediticios ya de por sí en vilo por la incertidumbre macroeconómica.

El riesgo asoma la cabeza y los diferenciales se disparan

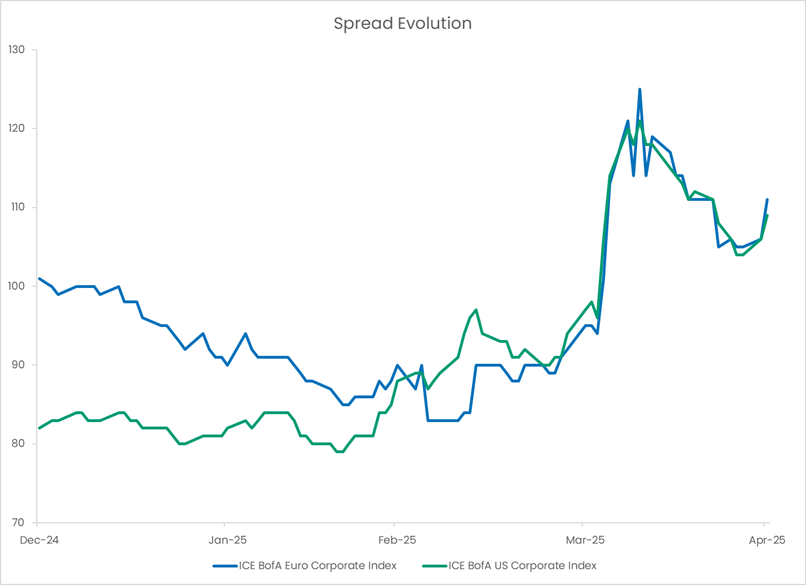

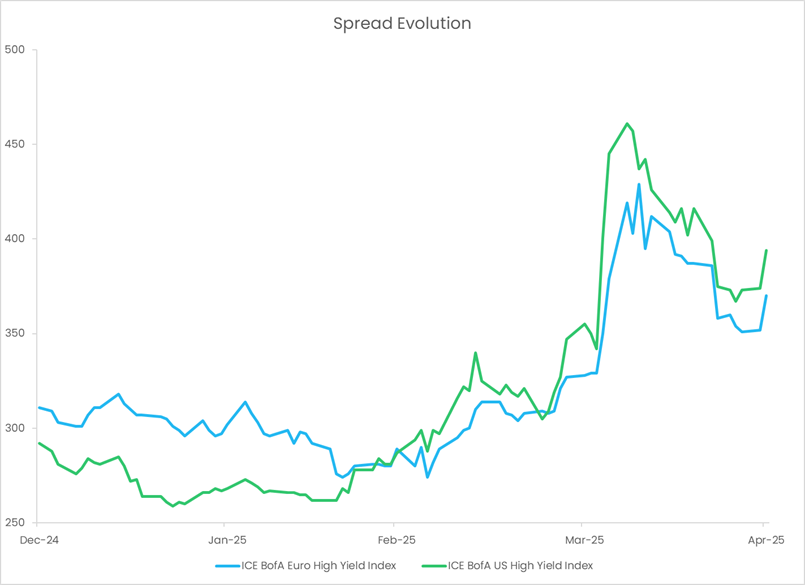

A medida que se afianzaba la aversión al riesgo, los mercados de crédito con grado de inversión (IG) y de alto rendimiento (HY) sufrieron una pronunciada ampliación de los diferenciales. En Europa, los diferenciales IG aumentaron 30 puntos básicos, hasta los 125 puntos básicos, mientras que los diferenciales HY subieron 100 puntos básicos, hasta los 429 puntos básicos. En Estados Unidos se produjo una evolución similar, con una ampliación de los diferenciales IG de 25 pb, hasta los 121 pb, y de los HY de 105 pb, hasta los 461 pb[1]. Los mercados de crédito, siempre sensibles al espectro de la recesión, empezaron a descontar unas perspectivas económicas más pesimistas. Sin embargo, un repentino cambio de tono en Washington ofreció un respiro temporal. El presidente Trump, señalando un enfoque más suave hacia China y una indulgencia arancelaria de 90 días, ayudó a estabilizar el sentimiento de los inversores. Al relajarse las tensiones, los diferenciales de crédito retrocedieron considerablemente: Los diferenciales IG estadounidenses se estrecharon a 109 pb y los HY estadounidenses a 394 pb, mientras que sus equivalentes europeos cayeron a 111 pb para los IG y 370 pb para los HY[2].

Fuentes: Candriam, Bloomberg© a partir del 30/04/2025.

Grietas bajo la superficie: Fundamentos más débiles

Sin embargo, las cicatrices dejadas por la agitación de abril son profundas. El contexto fundamental se ha debilitado significativamente. Los directivos de las empresas, inquietos por la imprevisibilidad de las políticas, han suspendido cada vez más las previsiones, y los sectores minorista y automovilístico están especialmente expuestos. En Estados Unidos, los impagos de las empresas aumentan a un ritmo alarmante. Según S&P Global, en el primer trimestre de 2025 se produjeron 188 quiebras de grandes empresas, la cifra trimestral más alta desde 2010. Además, este año se refinanciarán 150.000 millones de dólares de deuda por debajo del grado de inversión, lo que supondrá un aumento considerable de los costes de financiación.

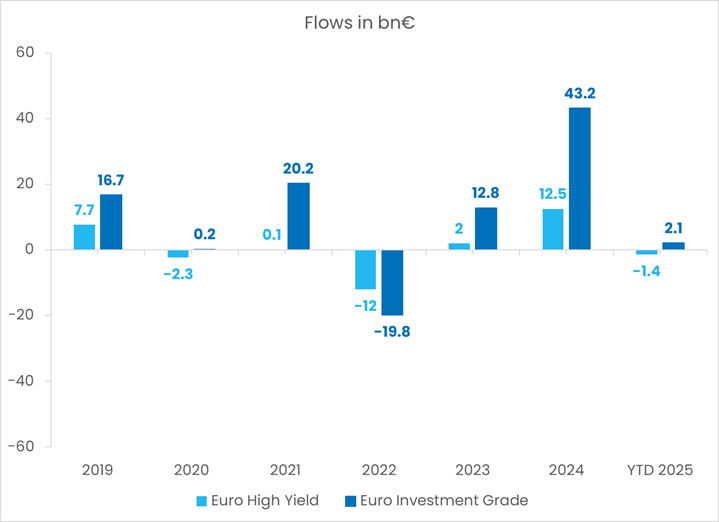

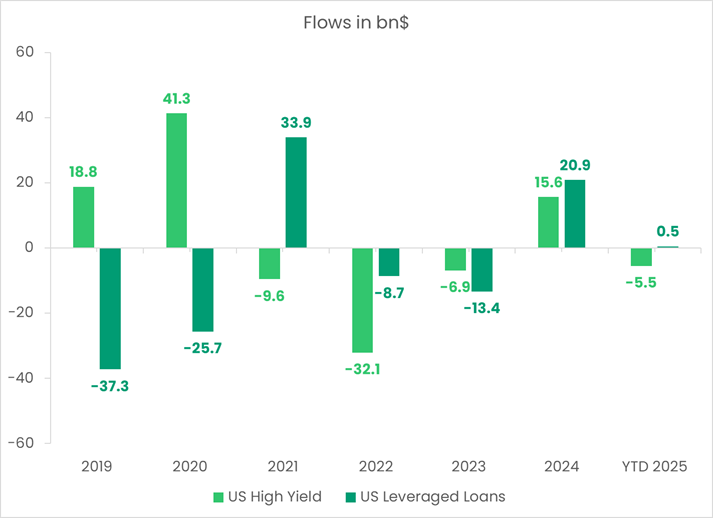

Los factores técnicos al volante, los flujos al timón

En el centro subyace una dinámica crucial para los mercados de crédito: los factores técnicos. A medida que se deterioran los fundamentos, los mercados de crédito se han vuelto extremadamente sensibles a las condiciones de liquidez y a los flujos de los inversores. En las últimas semanas se han registrado salidas sostenidas de fondos IG tanto estadounidenses como europeos, mientras que los mercados HY -ya más frágiles- han soportado reembolsos aún mayores. Aunque las cifras exactas varían, la tendencia es inequívoca: El apetito por el riesgo está disminuyendo.

Fuente: JPMorgan a 25/04/2025.

Vigile las corrientes, no sólo el tiempo

De cara al futuro, las perspectivas de los mercados de crédito dependen en gran medida de estos factores técnicos. Por un lado, los elevados rendimientos (en torno al 5% para los bonos corporativos estadounidenses y al 3% para los europeos, y cercanos al 6% y al 8% para los bonos de alto rendimiento europeos y estadounidenses[3], respectivamente) ofrecen un carry atractivo y un colchón frente a una mayor ampliación de los diferenciales. El crédito también ha demostrado una notable resistencia en comparación con otros activos de riesgo en lo que va de año. Además, aunque las variables fundamentales se están debilitando, lo hacen a partir de niveles relativamente sólidos, lo que sugiere la ausencia de una crisis inmediata. Esto podría frenar en cierta medida los flujos de salida y aumentar temporalmente el apetito de los inversores.

Sin embargo, la psicología del mercado sigue siendo frágil. Los titulares negativos o el sentimiento de aversión al riesgo podrían desencadenar nuevas salidas, presionando los diferenciales y exacerbando la volatilidad. Especialmente preocupante es el espectro de los ángeles caídos -emisores importantes como Ford que pasan de la categoría IG a la HY-, lo que podría tensar la liquidez del mercado y amplificar la presión vendedora.

No obstante, en medio de la volatilidad surgen oportunidades, los mercados de crédito están entrando en una fase de mayor dispersión, lo que favorece una cuidadosa selección de sectores y emisores. Es probable que los sectores menos expuestos a las perturbaciones macroeconómicas, como las telecomunicaciones, obtengan mejores resultados que los sectores más cíclicos, como el automovilístico y el minorista. Geográficamente, el crédito europeo puede ofrecer una relativa resistencia, impulsado por la postura acomodaticia del BCE, mientras que el crédito estadounidense podría resultar más vulnerable dada la mayor inflación y los elevados niveles de tipos en Estados Unidos.

En un entorno así, los inversores deben "seguir la corriente", vigilando atentamente los datos técnicos, adoptando una actitud selectiva y posicionando las carteras para navegar, e incluso beneficiarse, de las corrientes que configuran el panorama crediticio mundial.

[1] Grado de inversión en Europa: ICE BofA Euro Corporate Index; Europa High Yield: Índice ICE BofA Euro High Yield; US Investment Grade: ICE BofA US Corporate Index; US High Yield: Índice ICE BofA US High Yield. Fuente: Bloomberg. Datos a 09/04/2025.

[2] Los mismos índices a partir del 30/04/2025

[3] Grado de inversión en Europa: ICE BofA Euro Corporate Index; Europa High Yield: Índice ICE BofA Euro High Yield; US Investment Grade: ICE BofA US Corporate Index; US High Yield: Índice ICE BofA US High Yield.

Fuente: Bloomberg. Datos a 31/03/2025.