Die regulatorischen Aussichten in China sind restriktiver geworden, seit der Börsengang der ANT Group zum Ende des letzten Jahres zurückgezogen wurde. Nach der Geldbuße von Didi Chuxing für angebliche Verstöße gegen das Anti-Monopol-Gesetz Chinas Ende Juni ist nun der Bildungssektor von einem neuen Rechtsrahmen für die Nachhilfebranche (AST - After-School-Tutoring) betroffen.

Diese neue Politik erfordert: 1) Unternehmen und Institutionen, die entsprechend Lehrplänen unterrichten, müssen gemeinnützig werden, 2) die Beschränkungen der ausländischen Kapitalbeteiligung einschließlich IPO, Franchises und VIE, und 3) die Umsetzung all dieser Regeln (einschließlich Ferien- und Wochenende AST-Verbot) betrifft nicht nur für AST-Einrichtungen für Schüler in der Grund- und Mittelschule (G1-9), sondern auch diejenigen, die Catering für Hochschulstudenten (G10-12) bieten.

Nach diesen Meldungen bezüglich der über 120 Mrd. USD schweren Branche verzeichneten die 3 größten chinesischen Bildungsunternehmen eine deutliche Korrektur (-79 % im Juli 21), chinesische Offshore-Aktien fielen um über -13 % und chinesische Festland-Unternehmen verzeichneten eine negative Performance von -4 %.

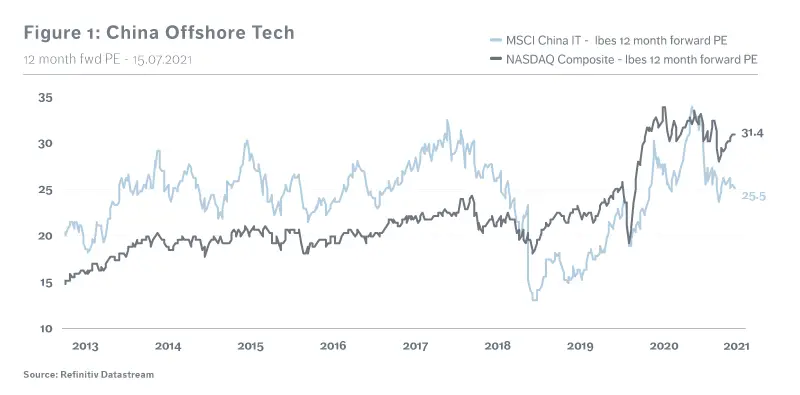

Mit diesem letzten Rückgang ist die Bewertung chinesischer Tech-Unternehmen auf ein 25,5-faches des zukünftigen Kurs-Gewinn-Verhältnis (KGV) gesunken, was einem starken Abschlag gegenüber amerikanischen Tech-Unternehmen von -18 % entspricht und weit unter dem 10-Jahres-Durchschnitt liegt.

Diese jüngsten Ankündigungen einer verschärften Regulierung stehen schließlich im Einklang mit den Leitlinien des 14. Fünfjahresplans.

Unserer Meinung nach lässt sich die derzeitige chinesische Haltung zur Regulierung in drei Ziele unterteilen:

- Stärkung der Gleichheit zwischen den Menschen, indem einerseits allen Kindern die gleichen Chancen eingeräumt werden und andererseits versucht wird, die Geburtenrate zu erhöhen;

- Die großen Unternehmen (z. B. Technologie) daran zu erinnern, dass sie eine soziale Verantwortung tragen, die sie dazu verpflichtet, zum Wohl des Landes beizutragen und Monopole zu vermeiden, die den fairen Wettbewerb und die nationalen Ziele gefährden könnten;

- Stärkung der Unabhängigkeit gegenüber externen Ländern durch Unterstützung von Investitionen in Schlüsselbereichen (EV, Solar, Cloud, 5G, Gesundheit …) und die Motivierung lokaler Investoren, sich am Wachstum interner Großfirmen zu beteiligen, die derzeit über ADRs notiert sind, die hauptsächlich Ausländern gehören.

Diese Verschärfung der Regulierung kann durchgesetzt werden, da das Wirtschaftswachstum in diesem Jahr stark ist. Gleichzeitig haben die Behörden damit begonnen, die Finanzierungsbedingungen Ende Juni zu lockern, um die Aktivität zu unterstützen. Die Anleger haben jedoch weder eine Prognosesicherheit bezüglich der Dauer dieser Phase der regulatorischen Straffung noch für die Sektoren und Unternehmen, die betroffen sein könnten. Dies führt zu einem strukturellen Anstieg der Risikoprämie, die teilweise eingepreist ist.

Nicht alle Aktien sind gleichermaßen betroffen. Die Aufrechterhaltung eines Wettbewerbsniveaus kann auch Forschung, Entwicklung und Wachstum fördern. Auch wenn wir die kurzfristigen Aussichten für den chinesischen Markt für unsicherer halten, können die langfristigen Auswirkungen auch positiv sein.

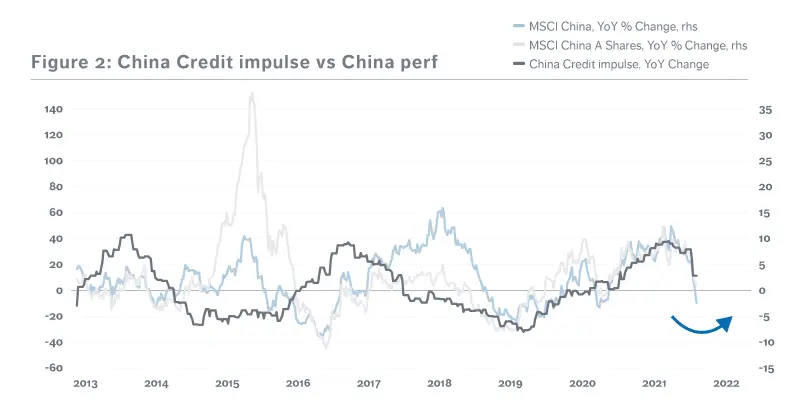

Kreditimpulse sind ein vernünftiger Frühindikator für die Entwicklung chinesischer Aktien.

Sollte die Finanzierung von Technologieunternehmen über Auslandsnotierung nach den jüngsten Entscheidungen zur Ausnahme werden, dürften diese strukturellen Veränderungen lokale Investitionen unterstützen, die Festland-Aktien zugutekommen.

Indem China die Macht der großen Technologieunternehmen einschränkt, gibt es auch kleinen Unternehmen die Möglichkeit, sich zu entwickeln und das Wirtschaftswachstum anzukurbeln.

Deshalb behalten wir unser Exposure in chinesische Inlandsaktien im Augenblick bei und bleiben bei Offshore-Unternehmen vorsichtiger. Wir beobachten weiterhin den chinesischen Technologiesektor, der einen massiven Einbruch erlitten hat, halten uns aber zurück, bis wir mehr Klarheit haben.