Gerade rechtzeitig zum 100. Jubiläum der Gründung der Kommunistischen Partei im Juli geht es mit den chinesischen Aktien wieder aufwärts. Die chinesische Industrie geht als Sieger aus der Wiedereröffnung der amerikanischen und europäischen Volkswirtschaften nach der Covid-19-Krise hervor. Technisch gesehen dürfte die Tatsache, dass die chinesischen Aktien sich von der kritischen Unterstützung entfernt haben, eine Entkopplung dieses Markts vermeiden.

In der Covid-19-Pandemie folgte China dem Prinzip first in – first out, stieg doch sein Bruttoinlandprodukt letztes Jahr um 2,3 Prozent. Damit war China die einzige große Volkswirtschaft, die einen Zuwachs verzeichnen konnte. Der Aktienmarkt des Landes reagierte entsprechend, verbuchte in den ersten Monaten 2021 jedoch eine unterdurchschnittliche Performance. Dieses Jahr erholten sich die Aktien, die aus der Wiedereröffnung Nutzen ziehen, zuerst in den USA. In der alten Welt begannen die Impfkampagnen und die darauffolgende Lockerung der Maßnahmen später. Deshalb besteht in Kontinentaleuropa noch Aufholpotenzial. Doch darf man nicht vergessen, dass die Wiedereröffnung im Westen auch die chinesische Wirtschaft günstig beeinflusst.

Hier entsteht eine positive Feedbackschleife, aus der die chinesische Industrie klar als Sieger hervorgeht. Der jüngste Anstieg des chinesischen Einkaufsmanagerindex (Caixin PMI) auf ein neues Jahreshoch spiegelt die weltweite Konjunkturerholung und die anhaltende Binnennachfrage wider. Der Höhenflug der Aufträge aus dem In- und Ausland deutet darauf, dass diese Entwicklung wohl fortdauert. Die jüngste Erholung wurde von einer sehr lockeren Geld- und Haushaltspolitik in der westlichen Welt und natürlich auch vom Erfolg der Impfungen getragen. Die chinesischen Exporteure, die in vielen Bereichen der Industrie immer noch die wichtigsten weltweiten Lieferanten sind, produzieren, um die zunehmenden Aufträge nach der Covid-19-Krise zu erfüllen.

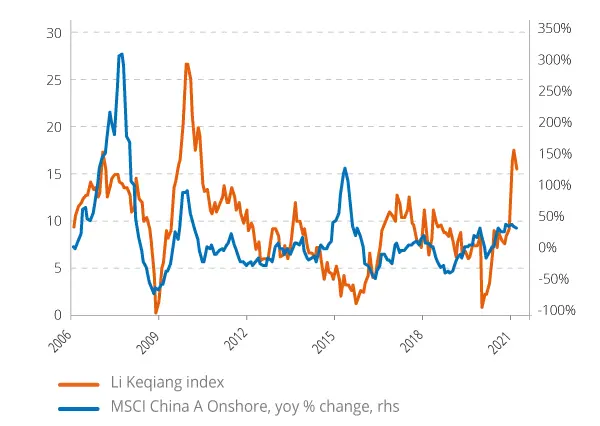

Wir messen die Wirtschaftsleistung in China mit dem sogenannten Li Keqiang Index (nach dem gegenwärtigen Ministerpräsidenten benannt). Der zusammengesetzte Indikator, der auf dem Frachtvolumen, dem Stromverbrauch und den Gesamtkrediten beruht, erreichte eben ein 11-Jahreshoch. Die anhaltende Stärke der chinesischen Wirtschaft unterstützt auch den Aktienmarkt des Landes. Wir beobachten insbesondere den Wiederaufbau der Lieferkette und der (traditionellen und grünen) Infrastruktur der Industrie.

In China stützt die kräftige Konjunkturerholung die inländischen Aktien

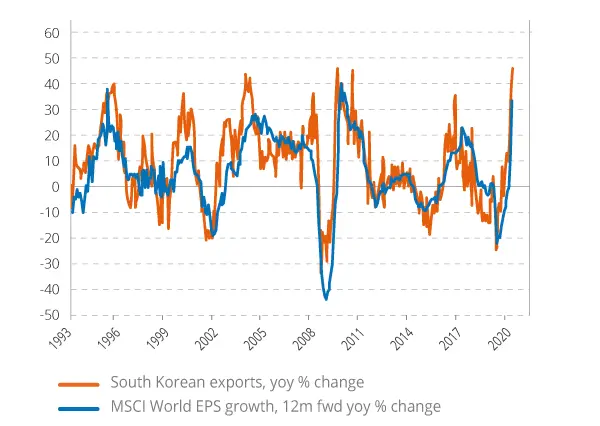

Wir erwähnten bereits das einzigartige makroökonomische Bullenumfeld zu Jahresbeginn. Abgesehen von China stehen zwei weitere Faktoren im Mittelpunkt unserer Aufmerksamkeit. Erstens, die hohen Rohstoffpreise. Entgegen der gängigen Meinung zieht diese Entwicklung die Industriegewinne in China an, da die Hersteller die zusätzlichen Rohstoffkosten auf ihre in- und ausländischen Kunden abwälzen. Zweitens, der sprunghafte Anstieg der koreanischen Exporte. Im Mai verzeichneten 14 von 15 wichtigen Produktkategorien Zuwächse und belegen damit die Solidität des Exportgeschäfts. Obwohl wir gerade in Südkorea die Kombination von qualitativer Substanz (Finanztitel) und Wachstum (z.B. Technologie und Gesundheitswesen) schätzen, deuten die jüngsten Daten auf eine besonders positive Bilanz. Die südkoreanischen Exporte sind seit drei Jahrzehnten ein wichtiger Frühindikator für den globalen Gewinnzyklus. Die jüngste steile Erholung bringt voraussichtlich Aufwärtskorrekturen der Gewinne mit sich, da die Wiedereröffnung im Westen und die industrielle Stärke in Asien die Ergebnisse boosten.

Die südkoreanischen Exporte sind ein guter Frühindikator für den globalen Gewinnzyklus