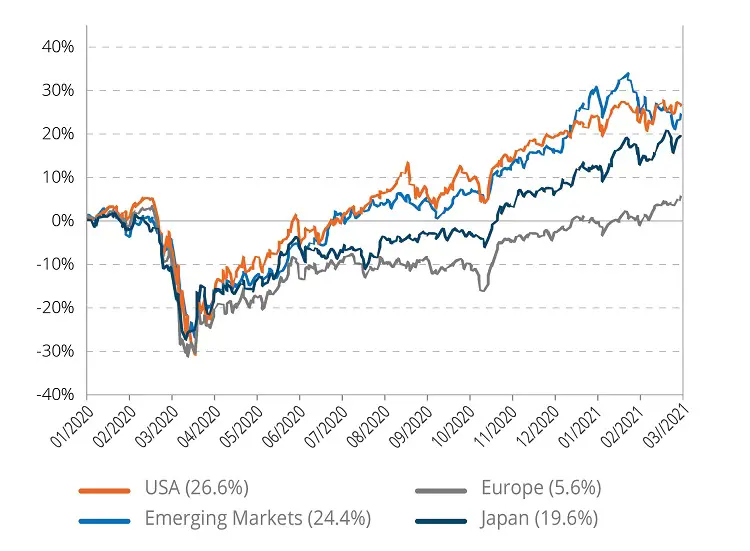

Viele Aktienindizes befinden sich auf Allzeithochs. Das gilt für den amerikanischen S&P500-Index, der seit Januar 2020 um 26 % gestiegen ist, für den Schwellenländer-Aktienindex MSCI Emerging Markets, der um 24 %[1] gestiegen ist und sogar für den japanischen Nikkei-Index, welcher sein Kursniveau von Anfang 1989 erreicht hat! Betrachtet man diese Zahlen und Grafiken, so scheint die Corona Krise weit hinter uns zu liegen. Das ist es was den Anlegern ein mulmiges Gefühl bereitet, denn die Finanzmärkte scheinen unserer täglichen Realität voraus zu sein. Wir haben zwischenzeitlich einige rationale Erklärungen für dieses Marktverhalten gefunden. Die Zusammensetzung der Börsenindizes spiegelt das Wirtschaftsgefüge um uns herum nur unvollständig wider. Der US-Börsenindex ist ein Beispiel dafür, da er eine historisch hohe Konzentration von „Mega“-Kapitalisierungen aufweist, die meist mit dem Technologiesektor verbunden sind, welcher von der Covid-Krise profitierte. Die gute Performance von Risikoanlagen lässt sich auch durch die geld- und fiskalpolitische Unterstützung in noch nie da gewesenem Umfang erklären, die die meisten großen Volkswirtschaften widerstandsfähig gemacht und die Zahl der Insolvenzen begrenzt hat. Die Auswirkungen der zweiten und dritten Welle der Pandemie sind wirtschaftlich weit weniger bedeutsam als die der ersten, insbesondere auf das produzierende Gewerbe, welches sich nahezu überall in der Expansion befindet.

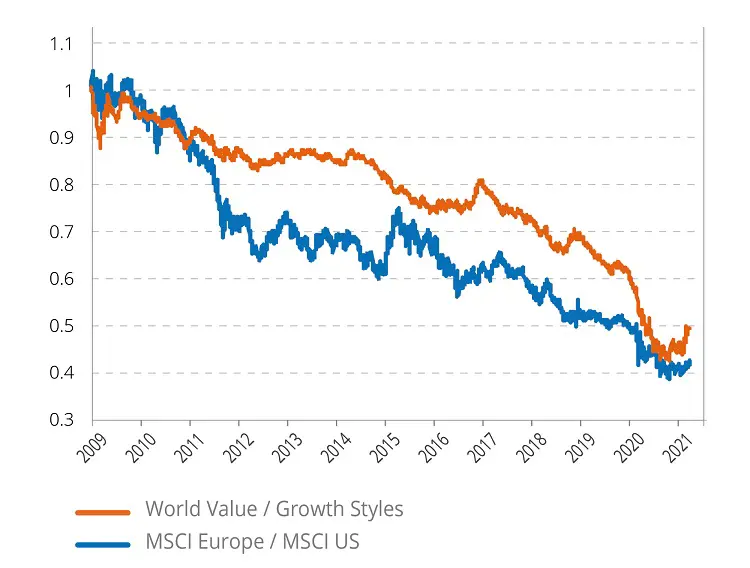

Die Bekanntgabe der beeindruckenden Wirksamkeit von RNA-Impfstoffen im November 2020 und der Beginn von Impfkampagnen, hat den risikoreichsten Anlagen neuen Auftrieb gegeben: Aktien und Rohstoffe. In wenigen Monaten ist ein großer Teil der Performance-Lücke zwischen „zyklischen“ und „defensiven“ und zwischen „Substanz-“ und „Wachstums“-Werten geschlossen worden. Liegt die Aufholjagd hinter uns? Ist die Wiedereröffnung unserer Wirtschaft bereits in den Preisen enthalten? Die Beobachtung vergangener Entwicklungen zeigt uns, dass wir, solange wir uns in einer Phase der wirtschaftlichen Erholung, begleitet von steigenden Zinsen, befinden, weiterhin zyklische und Substanzwerte bevorzugen sollten. Ihre Gewinndynamik pro Aktie wird sich beschleunigen und den defensiveren und wachstumsorientierten Teil des Marktes weit hinter sich lassen. Die Finanzmärkte nehmen die wirtschaftliche Erholung vorweg, aber diese hat noch nicht wirklich begonnen, vor allem in Europa... Der Übermut, den wir seit März 2020 bei bestimmten Vermögenswerten in einem Umfeld überschüssiger Liquidität gesehen haben, könnte sich nun auf die traditionelleren wertorientierten und zyklischen Sektoren auswirken, die von dem in den kommenden Monaten erwarteten Konsumboom profitieren werden. Der Preis von Bitcoin hat sich seit März 2020 versechsfacht, der Preis der Tesla-Aktie hat sich verzehnfacht und der Preis von Kupfer hat sich verdoppelt, um nur einige Beispiele zu nennen. Es ist vernünftig, einige Überraschungen zu erwarten, da die wirtschaftliche Erholung stark und schnell sein wird. Inflation und Zinssätze könnten vorübergehend die Erwartungen eines relativ vorsichtigen Verbrauchers übertreffen und zu einer deutlich stärkeren Outperformance von Vermögenswerten/Regionen/Sektoren führen, welche traditionell davon profitieren. Europa bleibt in diesem Zusammenhang eine gute Wahl, ebenso wie der Bankensektor und rohstoffbezogene Werte.

Mit welchen Risiken werden wir konfrontiert? Für uns sind sie von zweierlei Art. Kurzfristig ist der Wettlauf zwischen Impfung und neuen Virusstämmen noch nicht gewonnen. Weitere Lockdowns werden die wirtschaftliche Erholung verlangsamen und können zu vorübergehenden Enttäuschungen bei den Wirtschaftsdaten führen. Mit Blick auf die nächsten6 Monate ist das Hauptrisiko, das heute identifiziert wurde, die Erwartung eines Ausstiegs aus der geld- und fiskalpolitischen Unterstützung. Die Glaubwürdigkeit der Zentralbanken und die Kontrolle der Zinserhöhungen sind essentiell, um 2022 in eine normalere Wachstumsphase ohne zu große Volatilität einzutreten. Ebenso wird die Finanzierung der Pläne zur Unterstützung der Volkswirtschaften wieder intensiver in die Diskussion kommen, sobald wir aus diesem langen Tunnel der auferlegten Beschränkungen herausgekommen sind. Wir müssen die Entwicklung im Auge behalten und den volatilen Phasen, die wir in den kommenden Wochen durchlaufen werden, standhalten.

[1] Daten vom 30.03.

Quelle: Bloomberg