Navigating the Straits

Financial markets have entered a phase where geopolitics, commodities and monetary policy are interacting more directly than at any point in recent years.

Von Januar bis Ende Mai eroberten die europäischen Aktien die Führung zurück. In lokaler Währung schlug der MSCI EMU den MSCI World um etwa sechs bis sieben Prozentpunkte [1] , und die Qualität dieses Anstiegs war eindeutig wertorientiert: Banken und Versicherer führten die Liste an, während Telekommunikationsdienste, Versorger und Industriewerte für eine konstante Breite sorgten.

Die Devisen verstärkten die Attraktivität Europas im ersten Halbjahr. Der Euro erholte sich von den Tiefstständen des Konjunkturzyklus bis in den mittleren Bereich der 1,1er-Marke und pendelte sich dann im Laufe des Sommers in einer Spanne von 1,15-1,18 [2] ein, während er im bisherigen Jahresverlauf immer noch deutlich zulegte, was den inländisch orientierten europäischen Aktien Rückenwind verlieh. Diese Währungsstärke fiel mit signifikanten Veränderung der Mittelzuflüsse zusammen: US-Anleger investierten im ersten Quartal eine Rekordsumme in auf Europa fokussierte ETFs [3] . Diese Ströme spiegelten die Suche nach Diversifizierung zu vernünftigeren Multiplikatoren sowie das wachsende Interesse an den langfristigen fiskalischen Themen der Region (Verteidigung und Infrastruktur) wider, die von der Rede zur Ausgabe übergingen.

Im Juni ließ die Outperformance jedoch nach, da die Wall Street aufholte, und seit Jackson Hole vom 21. bis 23. August hat der US-Markt wieder einen klaren Vorsprung. Auf dem Anleihemarkt sieht es ähnlich aus. Im Laufe des Sommers verringerte sich der Abstand zwischen den US-amerikanischen und den deutschen Renditen: Die schwächeren US-Arbeitsmarktdaten und ein deutlich lockererer Ton des Vorsitzenden Powell in Jackson Hole drückten die Renditen von Staatsanleihen am vorderen Ende der Kurve nach unten und trugen zu einer Versteilerung der Kurve bei. Diese Kombination war für die globalen Aktien insgesamt sehr förderlich, hat aber vorübergehend die Führungsrolle an die USA zurückgegeben, gerade, als der relative Lauf Europas pausierte.

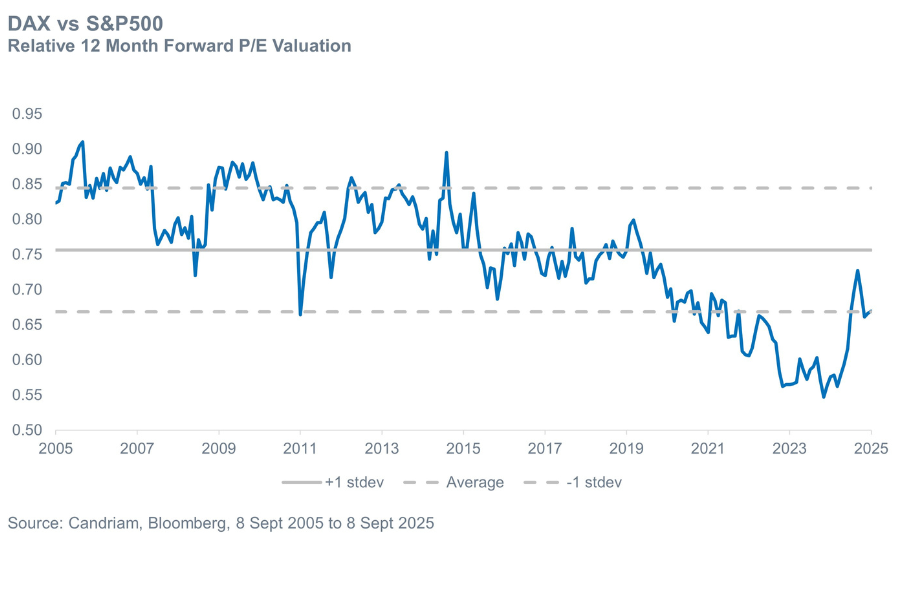

Der erste ist die fiskalisch-industrielle Wende in Deutschland. Die Schlagzeilen haben sich abgekühlt, aber der Inhalt hat sich vertieft. Der Haushaltsausschuss in Berlin hat einen investitionsstarken Haushalt 2025 mit öffentlichen Rekordinvestitionen und einer klaren Prioritätensetzung für die Verteidigung beschlossen. Entscheidend ist die Umsetzung: Beobachten Sie den Haushaltsbeschluss, die Beschaffungspipelines und das monatliche Bulletin des Finanzministeriums als hochfrequente Indikatoren für die Ausführung. Für Aktienanleger ist die Botschaft klar: Das Thema war nicht mit den Schlagzeilen erledigt.. Die Positionierung der Anleger hat sich wieder geändert [4]; die Auftragskadenz dürfte sich in den kommenden Monaten beschleunigen ; und Pullbacks bei deutschen Infrastruktur- und Rüstungszulieferern bieten weiterhin attraktive Einstiegsmöglichkeiten. Der DAX weist ein Kurs-Gewinn-Verhältnis von rund 15 auf und wird im Vergleich zum US-amerikanischen [5] immer noch etwa eine Standardabweichung unter seinem historischen Durchschnitt gehandelt (siehe Grafik). Die wachstumsbereinigten Kennzahlen bieten Spielraum für eine weitere Neubewertung angesichts der erwarteten Gewinnbeschleunigung in den nächsten zwei Jahren [6]

Der zweite Grund ist die sich entwickelnde Risikoprämie für die Ukraine. Das diplomatische Treiben im August und die "Gespräche über Gespräche" führten nur zu einer kurzzeitigen Erholung, aber die Richtung der Reise ist für die europäischen Vermögenswerte von Bedeutung. Eine glaubwürdige Deeskalation würde die Makrorisikoprämie verringern und ein sanfteres Profil der Energiekosten im Winter unterstützen. Wenn die Fortschritte ins Stocken geraten, bleibt der von uns beschriebene Investitionsimpuls im Verteidigungsbereich intakt; wenn die Gespräche voranschreiten, dürften inländisch ausgerichtete zyklische Unternehmen und energieintensive Midcaps überproportional profitieren.

Der Dritte ist der politische Zyklus in Frankreich. Paris versetzte dem "Europa-Handel" im Spätsommer den Todesstoß, als die Dynamik des Misstrauensvotums und der Haushaltsstreit die OAT-Renditen in die Höhe trieben und den OAT-Bund-Spread auf über 80 Bps [7] drückten. Dieser Schock löste eine Verringerung des Risikos bei französischen Aktien und einen deutlichen Anstieg der Leerverkäufe aus, während die Momentaufnahmen der Fondsströme zeigten, dass die Anleger das Risiko mechanisch aus der Region abziehen. Seitdem hat sich der Abstand stabilisiert, und die Marktdiskussionen konzentrieren sich zu Recht auf die Frage, wie weit "zu weit" ist. Jüngste Umfragen deuten darauf hin, dass die Vertrauensschwelle für internationale Anleger weit über 100 Basispunktes [8] liegt, d. h., dass die aktuellen Niveaus bereits erhebliche schlechte Nachrichten einpreisen. Unser Basisfall ist weniger dramatisch als die Erzählung: Das Rücktrittsrisiko wird als zu hoch eingeschätzt, die meisten anderen Ergebnisse scheinen für die Märkte überschaubar zu sein, und Frankreichs Haushaltsprobleme sind eher politischer als systemischer Natur. Wir würden den emotionalen Bärenfall als eine Gelegenheit betrachten, selektive Risiken in Frankreich und allgemeiner in ganz Europa hinzuzufügen.

Wir sind daher der Meinung, dass es an der Zeit ist, sich wieder in europäischen Aktien zu engagieren, dabei aber selektiv zu bleiben.

Was würde unsere Meinung ändern? Eine erneute Ausweitung der OAT-Bonds, die auf eine Krise hindeutet; klare Anzeichen dafür, dass die deutsche Auftragslage über das Jahresende hinaus nachlässt; oder eine deutliche Verschlechterung der Konjunkturdaten im Euroraum, die die These von den kleinen und mittleren Unternehmen in Frage stellt. Wenn das nicht der Fall ist, sehen wir, dass sich die Politik in einen Auftragsbestand, der Auftragsbestand in Erträge und die Erträge in eine selektive Outperformance verwandeln, und zwar zu attraktiveren Multiplikatoren als in den USA.

[1]Quelle: MSCI©, Datastream, Bloomberg, zwischen 31/12/2024 und 30/05/2025

[2]Quelle: Bloomberg, Wechselkurs USD zu EUR

[3]Quelle: Bloomberg

[4]Quelle: Bank of America Fund Manager Survey, August 2025

[5]Quelle: IBES Datastream, Stand: 9. September 2025.

[6]Quelle: IBES Datastream, Erwartetes EPS-Wachstum 2026 (+12,8%) und 2027 (+14,1%) im Vergleich zum 10-Jahres-Durchschnitt des EPS-Wachstums (+8,9%)

[7]Quelle: Bloomberg, September 2025

[8]Quelle: Bloomberg, September 2025

Schnellerer Zugriff auf Informationen mit einem einzigen Klick