La deuda privada como herramienta de diversificación en el mercado actual

Analizar una inversión es sólo el primer paso. ¿Cómo puede afectar su nueva inversión al resto de su cartera global de inversiones?

Este artículo se ha elaborado en colaboración con Iris Duffillot, Director de Inversiones de Kartesia

Idealmente, los inversores desearían que cada elemento de sus carteras se moviera en direcciones diferentes, de modo que la cartera global no sufriera demasiados desplomes, o caídas, en mercados difíciles. Gestionar su combinación de tipos de activos puede ayudar.

La clave está en lograr una mezcla de activos que se complementen y compensen entre sí. Conviene recordar lo que hace que la deuda sea estructuralmente complementaria a la renta variav: tiene una fecha de vencimiento fija, un valor fijo, suele ofrecer flujos de caja intermedios en forma de pago de intereses y ocupa un lugar más elevado en la jerarquía del balance (y, por tanto, la inversión inicial es más segura).

La deuda privada es una inversión en pequeñas empresas de rápido crecimiento. Como señalamos en nuestro artículo Private Debt and the Real Economy, la deuda privada en euros consiste predominantemente en préstamos a pequeñas y medianas empresas (PYME) en crecimiento con negocios nacionales o regionales en Europa. A menudo son más pequeñas que las PYME que cotizan en bolsa. Así pues, la deuda privada es una exposición complementaria a las empresas jóvenes en el centro de la competitividad europea que podría no estar disponible como renta variable o bonos públicos.

Los instrumentos de Deuda Privada están más alineados con los inversores afines. Lo que a veces llamamos "control" podría describirse mejor como alineación. Como accionista de una empresa que cotiza en bolsa, usted tiene voto. Y debería ejercerlo. Las grandes empresas cotizadas tienen muchos tipos de accionistas. La deuda pública, o bonos, también tiene muchos tipos de interesados, con diferentes necesidades y preferencias, que se vuelven relevantes si la empresa atraviesa dificultades. La deuda privada es una forma de inversión mucho más directa, en la que las empresas suelen estar vinculadas a grupos de acreedores con preferencias de inversión similares, y cuyas preferencias coinciden con las necesidades específicas de esas empresas.

La resiliencia, afirma Andy Thomson, redactor jefe de Private Debt Investor, “es una palabra que se utiliza con frecuencia para describir cómo ha respondido la deuda privada a retos anteriores."[1] Esto se debe al control, la alineación y, en general, a la estrecha relación de trabajo entre los gestores de deuda privada y sus PYME. Los gestores de deuda privada acompañan al prestatario a lo largo de los años del préstamo, aportándole conocimientos del sector y asesoramiento en materia de gestión. Esto permite detectar señales tempranas antes de que los problemas se agraven. En la deuda pública de las grandes empresas, el papel del suscriptor es colocar la deuda y luego alejarse a menos que se produzca un problema real o un impago.

¿Puedes resolver este problema matemático?

Para los lectores a los que les guste jugar con las matemáticas, recuerden que nos gusta considerar la correlación de los precios de los activos para cuantificar el nivel de diversificación que una nueva inversión añade a una cartera. Sin un precio de mercado público para los activos privados, ¿cuál es su solución?

Intentamos responder a este enigma ofreciendo diferencias cualitativas. También mostramos la volatilidad de las valoraciones históricas estimadas del mercado de deuda privada frente a la volatilidad histórica de los activos que cotizan en bolsa.

Algunas acciones sí generan flujo de caja a través de dividendos, aunque no suelen ser empresas de rápido crecimiento o PYME. En mercados inciertos, las PYME cotizadas son intrínsecamente más volátiles que las acciones de mayor tamaño que pagan dividendos. Los bonos que cotizan en bolsa pagan intereses, proporcionando liquidez a los inversores en mercados inciertos. Pero la deuda privada suele pagar tipos más altos que los bonos públicos de calificación similar. (El inconveniente de este intercambio es la iliquidez de la deuda privada).

¿Leyendo sobre el riesgo de estanflación? A diferencia de la mayor parte de la deuda corporativa que cotiza en bolsa,[2] una proporción importante de la deuda privada a largo plazo ofrece tipos variables a sus inversores.

Ya que hablamos de estabilidad y tipos de interés, hay que tener en cuenta que el valor de mercado de la deuda con cupones más altos es menos volátil que el de la deuda con cupones más bajos, y lo mismo ocurre con la deuda a largo plazo y con tipos de interés más altos.

¿En comparación con el capital privado? Existen, por supuesto, otras clases de activos privados. El capital privado tiene un mayor riesgo inherente que la deuda privada, al igual que la renta variable pública tiene un mayor riesgo que la deuda pública. Aunque tanto el capital privado como la deuda privada carecen de liquidez, la deuda privada realiza pagos intermedios programados y tiene una fecha contractualmente especificada para la devolución de su capital, mientras que el capital privado no tiene ninguna de estas garantías. Con sus elevados rendimientos esperados, la renta variable privada tiene cabida en algunas carteras, pero es mucho menos líquida. Si la deuda privada se reserva para fondos que no se necesitan durante un periodo largo pero previsible -por ejemplo, diez años-, la mayoría de los fondos de capital privado tienen que reservarse para fondos sin fecha previsible de acceso, y por supuesto, los rendimientos esperados son sólo los esperados. Con algunos activos privados o ilíquidos, los rendimientos medios son altos, pero el cuento de hadas ocasional se ve compensado por más pérdidas de capital de las que son típicas en los mercados públicos. Todas estas opciones, si invertir y cuánto, dependen de su tolerancia personal a la relación riesgo/beneficio.

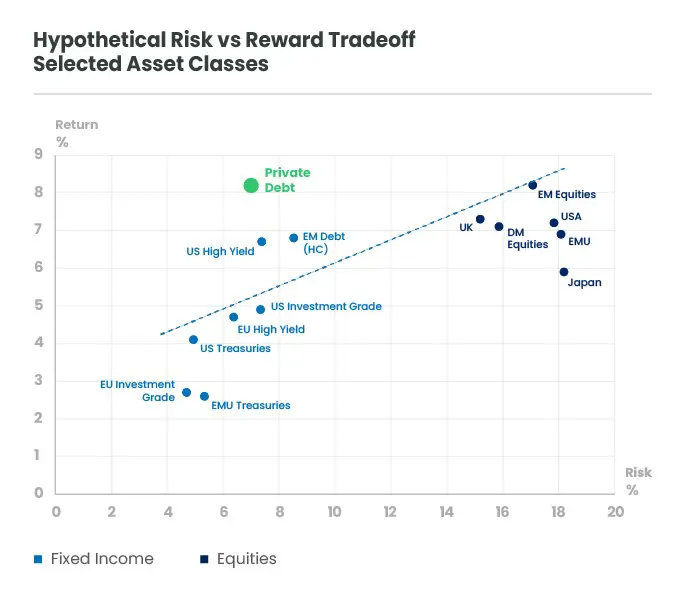

El riesgo es la volatilidad histórica a 5 años. Los rendimientos de las clases de activos que cotizan en bolsa son proyecciones a 10 años de Candriam. La previsión de rentabilidad de la deuda privada es el 2,2% actual del Euribor más un 6%; los tipos de interés típicos se sitúan entre el 6% y el 7% por encima del Euribor o del Euribor.

Con el nuevo producto de inversión European ELTIF[4], los gestores pueden ahora segmentar carteras de estas inversiones a largo plazo en tamaños para inversores particulares. La UE sólo permite que los gestores los pongan a disposición de quienes puedan invertir una parte[5] de sus ahorros en activos ilíquidos y entiendan que la inversión será durante varios años, a cambio de unos ingresos esperados constantes y una cantidad al final del periodo. No sólo debe leer el folleto, sino que debe recordar que la deuda privada carece de liquidez hasta la fecha de vencimiento, por lo que parte de esta mayor rentabilidad prevista es a cambio de esa iliquidez (también conocida como "prima de iliquidez").

¿Está interesado en activos privados para diversificar su cartera, pero busca flujos de caja programados? Volveremos con más información sobre deuda privada. Esté atento a las novedades.

[1] Private Debt Investor, 15 de mayo de 2025. Cinco conclusiones de PDI Europa

[2] Las excepciones son el reducido mercado de los pagarés a interés variable, que suelen ser a muy corto plazo, y, por supuesto, algunas deudas no empresariales, como los bonos del Tesoro o la deuda soberana, que pueden ofrecer pagos de intereses vinculados a la inflación.

[3] Los rendimientos de los activos que cotizan en bolsa son previsiones a 10 años publicadas por Candriam (Capital Market Assumptions, June 2025).

[4] ELTIF = Fondo Europeo de Inversiones a Largo Plazo, ELTIF

[5] Menos del 10%. No puede garantizarse que se alcance el objetivo de inversión del producto de inversión ni que los inversores obtengan una rentabilidad. Existe la posibilidad de una pérdida parcial o total de la inversión.

Obtenga información más rápidamente con un solo clic