Puesto que la energía, los materiales y el sector de los servicios públicos son responsables de la mayor parte de las emisiones de CO2 atribuibles a las empresas cotizadas, ¿por qué no excluir simplemente estos sectores de la cartera de inversión?

Excluyendo estos sectores de la cartera, se omitiría en torno al 11% del MSCI© US y al 14% del MSCI© World, según los datos de febrero de 2019. Este tipo de enfoque se utiliza comúnmente por varias ETFscon bajas emisiones de carbono, puesto que ofrece una manera simple y eficaz de reducir las emisiones de CO2 de la cartera. Sin embargo, el enfoque de exclusión conlleva por definición, a sesgos sectoriales. Estos, a su vez, conducen a comportamientos adversos de la cartera en ciertos mercados y a un mayor tracking error .

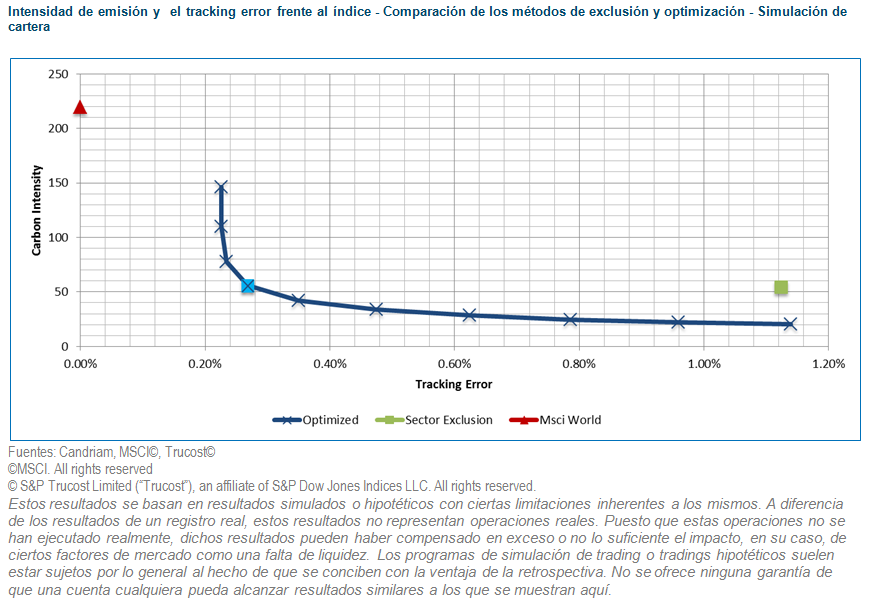

El tracking error en el caso de la exclusión y la optimización

Hemos comparado estos dos enfoques en términos de intensidad de emisión y tracking error, tomando como índice de referencia el MSCI© World Index. Todas las simulaciones se realizaron a fecha de finales de febrero de 2019. En el primer enfoque, excluimos del universo los tres sectores con mayor intensidad de emisión y reasignamos su peso de manera proporcional al resto de la cartera. En el segundo enfoque, utilizamos un optimizador de cartera y un modelo de riesgo para minimizar la huella de carbono y restringimos los pesos del sector para que estuvieran en línea con los del índice MSCI©.

El resultado de la simulación de exclusión del sector está representado en la Gráfica 11 por el cuadrado verde. En dicha simulación, el método de exclusión obtuvo una reducción del 75% de la intensidad de emisión en comparación con el índice, que está representado por un triángulo naranja, pero el tracking error fue relativamente alto, de un 1,12%.

Para evaluar el enfoque de optmización de carbono, realizamos una serie de simulaciones de cartera con distintas combinaciones de intensidad de emisión y tracking errors, que están representados por la X azul. La cartera de optimización dentro de estas series, en las que la intensidad de emisión es similar a la del enfoque de exclusión, está representada por un cuadrado azul: el resultado fue una reducción del 75% de la intensidad de emisión con, no obstante, un tracking error significativamente inferior, de un 0,27%.

El enfoque Optimizado reduce los riesgos resultantes de los sesgos sectoriales. Pese a que la cartera sigue invertida en sectores con altas emisiones de carbono, pone el foco en las más eficientes o en aquellas empresas con menores emisiones de carbono de cada sector. Esto contribuye a las señales del mercado enviadas por los inversores y contribuye a las campañas de los inversores para promocionar la responsabilidad de las emisiones de carbono dentro de los sectores con altas emisiones.

| DESCARGAR EL DOCUMENTO DE INVESTIGACIÓN |

Este Documento de Investigación está únicamente destinado a inversores profesionales.