Una clase de activos resistente en medio de una vorágine de riesgos macroeconómicos

En lo que sólo puede describirse como un mes de mayo repleto de acontecimientos, los mercados financieros navegaron por un campo minado de acontecimientos macroeconómicos mundiales: La escalada de las tensiones comerciales entre Estados Unidos y China, el aumento de los rendimientos de la deuda pública japonesa y la renovada preocupación por la sostenibilidad fiscal en todos los mercados desarrollados. En este tempestuoso contexto, los mercados de crédito mostraron una sorprendente resistencia, ofreciendo rentabilidades positivas a pesar del ruido de fondo.

En la base a esta solidez, se encuentra una simple verdad: los aspectos técnicos siguen dominando el panorama crediticio. Las entradas en los segmentos de grado de inversión (IG) y de alto rendimiento (HY) han vuelto a repuntar, lo que demuestra la persistente demanda de rentas por parte de los inversores en un entorno aún falto de rendimientos. Mientras tanto, el Banco Central Europeo ha actuado de forma preventiva con un recorte de tipos, pero los tipos de referencia siguen siendo elevados, lo que mantiene el componente de carry del crédito estructuralmente atractivo. Al otro lado del Atlántico, la Reserva Federal ha optado por la paciencia estratégica, manteniendo la política monetaria estable.

Sin embargo, bajo esta fuerza superficial subyace un trasfondo de vulnerabilidad. Esa vulnerabilidad se escribe con "F" - Fundamentales. Eclipsados durante mucho tiempo por la fuerza gravitatoria de los factores técnicos, los fundamentales están ahora a punto de reafirmar su influencia, marcando potencialmente un punto de inflexión decisivo para los mercados de crédito.

Grado de inversión: Un núcleo estable frente a un posible choque político

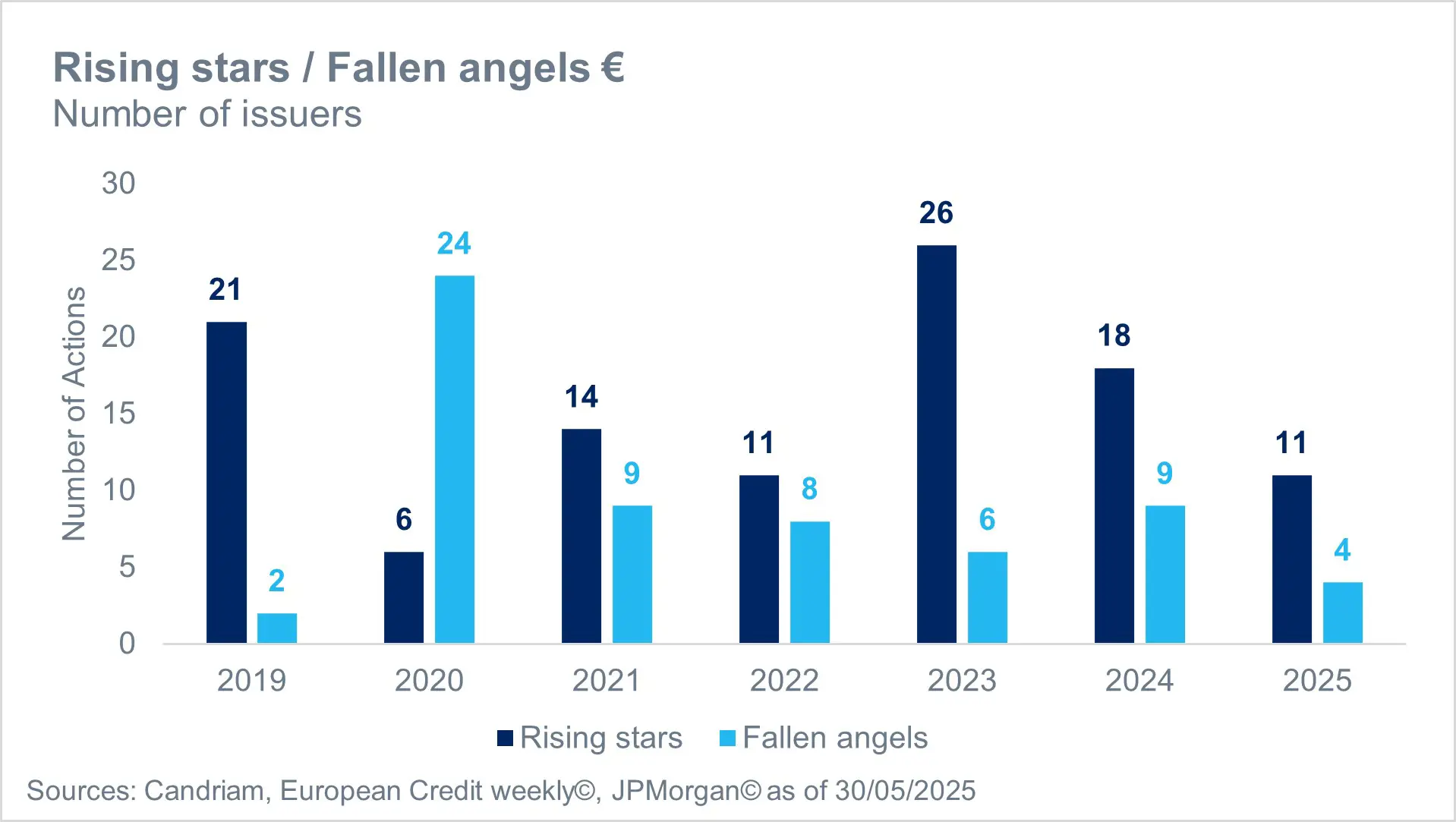

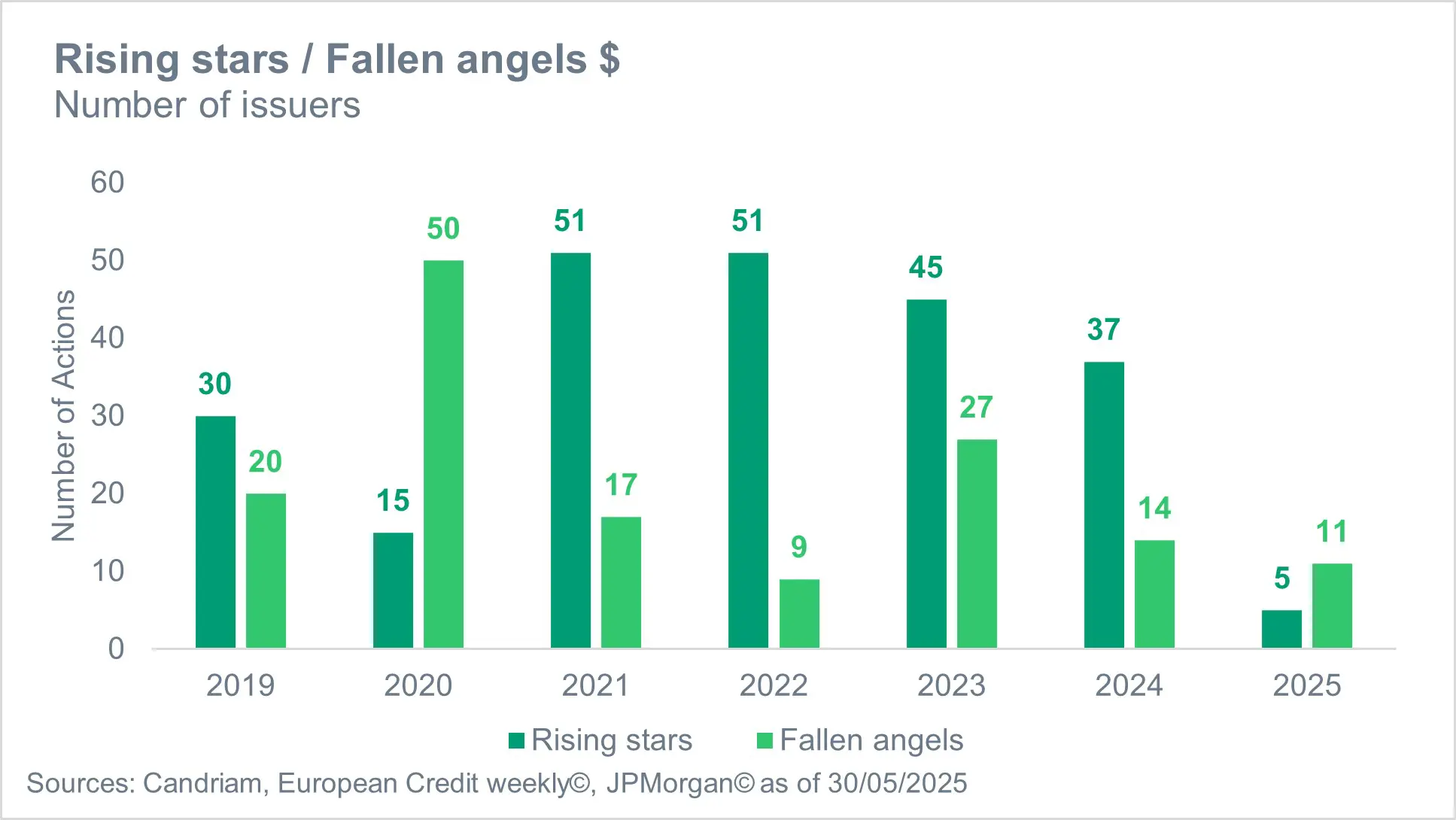

La parte de IG de la eurozona sigue siendo un bastión de relativa estabilidad - por ahora. En general, los fundamentales de las empresas están bien orientados, con una balanza de rising stars (estrellas ascendentes) que supera a la de fallen angels (ángeles caídos) [1]. Los beneficios del primer trimestre fueron sólidos en líneas generales, respaldados por unos balances robustos y un apalancamiento manejable. Sin embargo, las previsiones que acompañaban a estos resultados eran muy vagas. Los ejecutivos parecen cada vez más conscientes de las incertidumbres que se avecinan, entre las que destaca la perspectiva de una política comercial estadounidense más permanentemente belicista.

La fase de desescalada de la guerra comercial mundial parece haber quedado atrás. Las tensiones arancelarias vuelven a aumentar, ya que EE.UU. ha duplicado recientemente los aranceles a la importación de acero y aluminio hasta el 50%; podrían esperarse más aranceles sectoriales. No parece probable que se trate de una medida aislada, sino que forme parte de una estrategia más amplia de reequilibrio fiscal destinada a compensar el impacto presupuestario del amplio proyecto de ley de reconciliación aprobado en la Cámara de Representantes, el "Big Beautiful Bill". Más allá de los recortes fiscales, el artículo 899 del proyecto de ley contiene disposiciones que se espera que afecten gravemente a las empresas europeas, en particular a los exportadores y las multinacionales.

En Estados Unidos, mientras tanto, el Libro Beige y las actas de la Fed reflejan una creciente preocupación por la desaceleración económica. La probabilidad de recesión aumenta, sobre todo si los impulsos fiscales que se esperan de la "Gran Ley" no se traducen en actividad económica real. Este escenario erosionaría los fundamentales de las empresas, afectando a la solvencia de todo el universo Investment Grade. El problema se agrava por la tendencia generalizada de las empresas a pasar por alto las presiones inflacionistas, lo que, si bien preserva los márgenes a corto plazo, ancla las expectativas de inflación y hace improbable un descenso significativo de los tipos de interés.

High Yield: Empiezan a aparecer grietas

El mercado de HY en euros, protegido durante mucho tiempo por una amplia liquidez y unas tasas de impago benignas, está empezando a mostrar signos de tensión. Tras dos meses tranquilos, en mayo tres emisores europeos de alto rendimiento incumplieron sus obligaciones, afectando en conjunto a 6.000 millones de euros - un récord mensual de impagos que supera el anterior máximo de 5.000 millones de junio de 2016[2]. El más destacado fue SFR, que incumplió el pago de un cupón de bonos y solicitó un procedimiento acelerado de salvaguardia. La ampliación de los plazos de vencimiento de y algunos otros nombresprovocaron tensiones adicionales, lo que pone de manifiesto un claro cambio en el perfil de riesgo fundamental de los créditos de menor calificación.

Al otro lado del Atlántico, el panorama ya se está deteriorando. Las tasas de impago de la deuda High Yield estadounidense han subido, lo que refleja los retos que plantean el encarecimiento de los préstamos, el endurecimiento de las condiciones financieras y el debilitamiento del impulso económico. Y lo que es más importante, la amplitud de las tensiones se está ampliando: desde emisores muy apalancados e idiosincrásicos hasta sectores más expuestos al ciclo económico.

Este deterioro de los fundamentales supone una amenaza latente para el favorable telón de fondo técnico. Si se produjera una gran rebaja de calificación (por ejemplo, un ángel caído de IG a HY) o un impago material, el frágil equilibrio de entradas podría verse alterado, desencadenando una reacción en cadena de salidas y ampliación de diferenciales. Los diferenciales de crédito siguen cotizando a niveles históricamente estrechos, lo que deja poco margen frente a sorpresas fundamentales.

La importancia del control del emisor

En esta coyuntura, es esencial supervisar los fundamentales. Aunque es improbable que se produzca un estallido generalizado a corto plazo, el riesgo reside en los choques concentrados. Las empresas con apalancamiento excesivo, débiles perfiles de flujo de caja libre, o importantes necesidades de refinanciación tendrán dificultades en el entorno actual. El muro de los vencimientos se cierne sobre ellos, especialmente sobre los emisores de menor calificación, que pueden verse excluidos de los mercados primarios u obligados a refinanciarse a tipos prohibitivos.

Cuando los fundamentales flaquean, los técnicos suelen seguirles. En un entorno de mercado en el que los diferenciales están comprimidos y abunda la complacencia, incluso los acontecimientos crediticios aislados pueden repercutir mucho más allá de su origen. El reciente impago de SFR es un buen ejemplo: Aunque de naturaleza localizada, desencadenó una oleada de reevaluaciones en todo el espacio europeo de alto rendimiento. En unos mercados muy tensionados, donde el rendimiento es escaso y las primas de riesgo son artificialmente bajas, el sentimiento puede cambiar rápidamente. Las rebajas de calificación o el incumplimiento de las previsiones de beneficios -incluso por parte de emisores de pequeña o mediana capitalización- pueden obligar a los inversores pasivos y a los que tienen en cuenta los índices de referencia a reducir el riesgo de forma mecánica, generando movimientos desmesurados en los mercados secundarios.

Además, muchos indicadores técnicos -desde los flujos de fondos hasta la compresión de los diferenciales- son en sí mismos una función de la fortaleza fundamental percibida. Cuando esa percepción se rompe, el bucle de retroalimentación puede ser brutal. Los flujos de salida provocan ventas forzosas, lo que da lugar a diferenciales más amplios, que a su vez exacerban las presiones de liquidez y desencadenan nuevos flujos de salida. La ilusión de estabilidad, a menudo respaldada por las entradas mecánicas y la actividad de los ETF, puede dar paso rápidamente a la volatilidad cuando se cuestiona la calidad crediticia subyacente.

En este entorno, la diligencia debida a nivel del emisor es la mejor línea de defensa del inversor. Los inversores de crédito deben buscar claridad sobre la durabilidad de los beneficios, el poder de fijación de precios, la capacidad de repercusión de costes y la opcionalidad de refinanciación. Las empresas vinculadas a la volatilidad macroeconómica, los sectores cíclicos o los ingresos basados en la exportación son especialmente susceptibles de sufrir una rápida revalorización. Por el contrario, los sectores defensivos con una demanda estable y balances sólidos tienen más probabilidades de mantener el acceso al mercado y preservar la confianza de los inversores.

Conclusión: La oportunidad persiste, pero con nuevas reglas de juego

Los argumentos a favor del crédito siguen siendo convincentes. Los elevados rendimientos, la resistencia técnica y el renovado apetito de los inversores han permitido hasta ahora a los mercados de crédito capear el temporal de 2025.

El crédito con grado de inversión se encuentra en terreno más firme, respaldado por unos fundamentales sólidos que sugieren una capacidad para soportar las crecientes presiones económicas. El apetito de los inversores sigue siendo fuerte, y los elevados niveles de rendimiento han aumentado el atractivo de los Euro IG como alternativa creíble a los refugios tradicionales. De hecho, los mercados empiezan a preguntarse si prestar a los países soberanos de la zona euro -cuyas trayectorias de deuda y perspectivas fiscales suscitan cada vez más inquietud- es tan prudente como invertir en empresas con calificaciones comparables que ofrecen fundamentos sólidos, valoraciones atractivas y datos técnicos favorables. En cambio, el segmento de alto rendimiento se muestra más prudente. En este caso, unos fundamentales más débiles y unos datos técnicos menos estables dejan a la clase de activos más expuesta a la volatilidad y a los riesgos externos antes mencionados (como los aranceles, las guerras comerciales y la volatilidad).

Sin embargo, para ambos segmentos de activos, el factor determinante será, en última instancia, la gravedad y la persistencia de las perturbaciones externas y la profundidad con que afecten a la calidad del crédito en todo el espectro. Aunque hasta el momento no han conseguido desbaratar el rally, la verdadera prueba está por llegar. Un deterioro lento de los fundamentales económicos, si no se controla, podría convertirse en el factor determinante del último tramo de este ciclo crediticio.

Para el inversor de crédito reflexivo, es el momento de pivotar hacia una estrategia de asignación más matizada y basada en los fundamentales. La era de la búsqueda indiscriminada de rendimientos ha terminado. Lo que tenemos por delante es un mercado que recompensará la diligencia, la selectividad y la atención constante a la solvencia de las empresas.

[1] Las estrellas ascendentes son bonos calificados como bonos basura pero que podrían convertirse en grado de inversión debido a mejoras en la calidad crediticia de la empresa emisora. Los ángeles caídos son bonos que inicialmente se calificaron con grado de inversión, pero que se rebajaron a la categoría de basura debido a un deterioro de la situación financiera del emisor.

[2] Fuente: Candriam, Bloomberg, junio de 2025