L’année s’ouvre sur une économie mondiale qui ne ralentit ni n’accélère de manière décisive, mais qui est de plus en plus façonnée par des forces qui se combinent et, parfois, s’opposent. La croissance s’est révélée plus résistante qu’anticipé, l’inflation a nettement reflué et les conditions financières ne sont plus restrictives dans la plupart des marchés développés. Pourtant, l’incertitude demeure élevée. Elle est alimentée par des déséquilibres cycliques mais surtout par des facteurs géopolitiques, des contraintes budgétaires et des questions institutionnelles qui reviennent une fois encore au premier plan.

Croissance : difficile de faire mieux

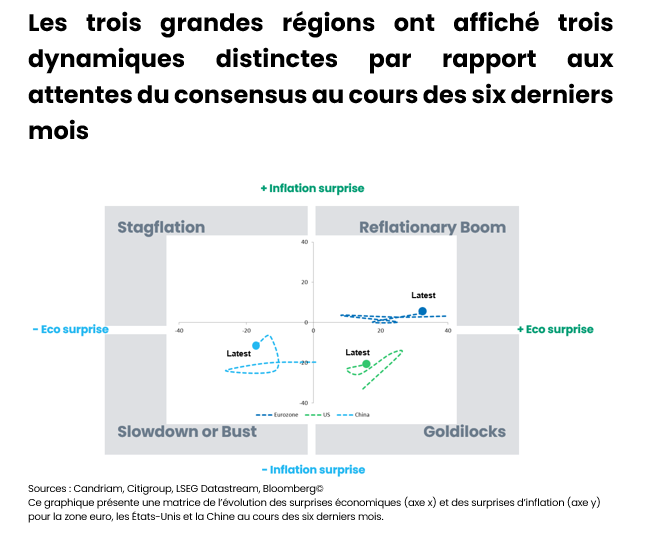

Au niveau mondial, l’activité a bien résisté en fin d’année, soutenue par l’assouplissement des politiques monétaires et la solidité de la demande privée, en particulier aux États-Unis. La dynamique est toutefois de moins en moins uniforme. Les enquêtes indiquent encore une expansion, mais le secteur manufacturier reste à la traîne dans nombre d’économies avancées, où les services sont le principal moteur de la croissance – un contexte favorable à court terme, mais peu propice aux gains de productivité et aux surprises positives. Dans cet environnement, les marchés seront moins influencés par un scénario macroéconomique unique que par des forces structurelles qui persistent dans tous les scénarios.

Aux États-Unis, la croissance continue de reposer sur la demande intérieure privée, mais ses composantes ont changé. La consommation ralentit sur fond de décélération des salaires et de recul de la confiance, tandis que l’investissement – notamment dans les infrastructures liées à l’intelligence artificielle – est devenu le principal moteur. Dans l’ensemble, on n’observe pas de détérioration du marché du travail, même si la création d’emplois a ralenti, tandis que le chômage a légèrement baissé et que les pressions salariales s’atténuent. Les risques de récession restent limités, mais les surprises en matière de croissance devraient être plus limitées et plus sélectives. L’implication pour les marchés est claire : le « timing » du cycle importe moins que l’identification de thèmes d’investissement susceptibles de résister au ralentissement de la croissance et à la divergence des politiques.

L’économie de la zone euro présente un tableau atone, mais en voie de stabilisation, voire d’amélioration. La croissance est restée modeste, et on observe les premiers signes d’un redressement de la demande intérieure à mesure que la baisse des taux hypothécaires et le reflux de l’inflation se diffusent dans l’économie. La résistance des marchés du travail soutient les revenus, mais des taux d’épargne élevés et une confiance fragile continuent de freiner la consommation. Par ailleurs, la région est soumise à des contraintes externes négatives, qui sont un obstacle à une contribution significative du commerce extérieur. Les prévisions du consensus étaient si pessimistes ces derniers mois que même un taux de croissance médiocre a suffi à créer une surprise positive. Nous restons convaincus que la politique budgétaire compensera certains de ces effets en 2026 (notamment grâce au tournant budgétaire de l’Allemagne), mais sa mise en œuvre sera progressive, ce qui laisse présager une reprise lente plutôt qu’un rebond marqué.

La Chine demeure une source d’asymétrie dans les perspectives mondiales. Les mesures de relance stabilisent la croissance globale, mais la dynamique sous-jacente peine à se renforcer : l’ajustement du secteur immobilier, la faiblesse des incitations à l’investissement des entreprises et la persistance des forces déflationnistes continuent de peser sur la demande intérieure. Or, le commerce extérieur n’est pas en mesure de fournir la même contribution que lors des cycles précédents, en particulier dans un monde marqué par la rivalité stratégique avec les États-Unis. C’est pourquoi les indicateurs économiques ont systématiquement surpris à la baisse au second semestre 2025. Les investisseurs doivent donc renoncer à une exposition générale aux marchés émergents axée sur le bêta, pour cibler des thèmes liés aux chaînes d’approvisionnement stratégiques et aux priorités d’investissement en capital.

Inflation : jusqu’où peuvent aller les baisses de taux ?

La dynamique de l’inflation a connu une évolution significative. La désinflation a progressé plus rapidement que prévu dans les économies développées, déplaçant les débats de politique monétaire des pressions sur les prix vers les limites de l’assouplissement monétaire.

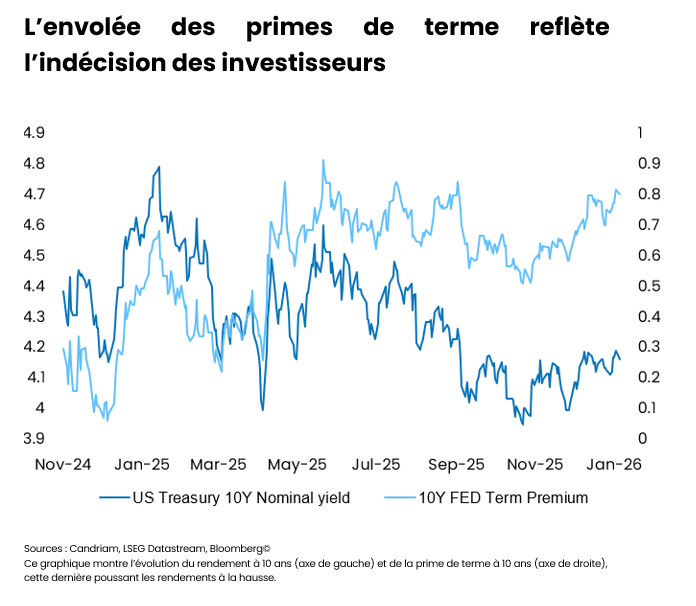

Aux États-Unis, l’inflation converge vers l’objectif grâce au ralentissement de la croissance des salaires et au recul des cours du pétrole. Deux nouvelles baisses des taux de la Fed sont attendues en 2026, mais cette trajectoire est de plus en plus contestée. Cela ne tient pas à une remise en cause de la crédibilité de la lutte contre l’inflation, mais au fait que la crédibilité institutionnelle est désormais au cœur des discussions. Le regain de tensions entre l’administration et la Réserve fédérale, combiné à la prochaine fin de mandat de son président, ont ravivé les inquiétudes concernant l’indépendance de la banque centrale. Loin d’anticiper un retour des pressions inflationnistes, les marchés tablent sur une hausse des primes de terme causée par l’incertitude liée à la dominance budgétaire, à l’augmentation des déficits et à l’influence du gouvernement sur la politique monétaire. Ceci explique pourquoi les rendements américains à long terme restent élevés, alors même qu’une baisse des taux directeurs se profile.

En zone euro, la BCE a confirmé que le calibrage actuel de la politique monétaire était approprié. Nous partageons cet avis. En effet, l’inflation est revenue à son objectif, les pressions sous-jacentes s’atténuent et la croissance des salaires ralentit. Pour 2026, nous anticipons une inflation des prix à la consommation inférieure à 2 % dans la région. Peu encline à durcir sa politique dans ce contexte, la BCE devrait donc – sauf incident justifiant un assouplissement – maintenir ses taux inchangés en 2026. La politique monétaire n’est plus un facteur de soutien, sans pour autant constituer un frein. Le Japon reste une exception, avec une inflation plus enracinée et une dynamique salariale en amélioration qui incitent à une normalisation progressive de la politique monétaire, c’est-à-dire des hausses de taux.

À mesure que les préoccupations liées à l’inflation s’estompent, l’attention se déplace vers la soutenabilité budgétaire et les primes de terme. Désormais, les déficits publics élevés ne constituent plus une réponse politique temporaire, mais une caractéristique structurelle. Aux États-Unis, la hausse des déficits, la perspective des élections de mi-mandat et l’incertitude institutionnelle maintiennent les primes de terme à des niveaux élevés. En Europe, les risques budgétaires sont plus fragmentés mais bien présents, en particulier dans certains pays « semi-core ». Dans nos portefeuilles, les emprunts d’État continuent de jouer un rôle de diversification et de protection en cas de baisse, mais elles ne constituent plus un simple pari sur la duration. Les rendements dépendent de plus en plus de la crédibilité budgétaire et de la stabilité politique, et plus seulement de l’inflation et de la croissance.

Allocation multi-actifs : rester investi malgré l’environnement géopolitique

Dans ce contexte de croissance résiliente et d’inflation convergeant vers les objectifs des banques centrales, nous restons surpondérés en actions, avec une allocation régionale équilibrée qui privilégie la visibilité des bénéfices plutôt que la perspective d’une nouvelle accélération de la croissance. En 2026, nous sommes convaincus que les forces d’investissement à long terme auront plus d’influence que les inflexions cycliques. De fait, les investissements liés à la technologie, à l’électrification, à la défense et aux infrastructures ne constituent pas des rebonds cycliques ; ils reflètent des décisions stratégiques motivées par la géopolitique, les préoccupations en matière de sécurité et les gains de productivité. Ces forces sous-tendent la visibilité des bénéfices – prévisions de croissance à deux chiffres pour 2026 des deux côtés de l’Atlantique – et incitent à ne pas se désengager.

Aux États-Unis, la technologie demeure une allocation essentielle portée par des bénéfices élevés, des bilans solides et des investissements soutenus dans les infrastructures liées à l’IA. Il ne s’agit pas d’une bulle : les valorisations sont élevées, mais elles sont soutenues par des flux de trésorerie tangibles et un cycle d’investissement bien réel. La dynamique pourrait ralentir et la dispersion s’accentuer, mais la technologie demeure une allocation structurelle. En Asie, l’exposition se concentre sur des leaders de l’IA et des semi-conducteurs à coûts compétitifs, qui bénéficient de valorisations plus attractives et d’un soutien politique plus ciblé.

En Europe, les opportunités en actions sont de plus en plus déterminées par les choix budgétaires. La fragmentation géopolitique a révélé le coût de la dépendance – dans l’énergie, la défense, les semi-conducteurs et les matières premières – et a déclenché une réorientation stratégique de la dépense publique. Au vu des programmes axés sur les infrastructures, la défense et la résilience industrielle, nous sommes positifs vis-à-vis des valeurs industrielles, en ciblant les moyennes capitalisations allemandes qui bénéficient de la relocalisation et d’une meilleure visibilité des investissements publics. Après des années de scepticisme, l’Europe a le potentiel de générer de la croissance en 2026.

Les thèmes suivants dépassent le seul univers des actions. L’électrification, les investissements liés à l’IA, les dépenses de défense et le renouvellement des infrastructures sont des forces convergentes qui soutiennent la demande en métaux de base. La récente hausse des prix des métaux reflète la combinaison d’une reprise cyclique, d’un niveau soutenu de dépenses d’investissement dans l’IA, de la hausse des budgets de défense et des dépenses de long terme liées à la transition énergétique, sur fond de contraintes persistantes du côté de l’offre. En revanche, le pétrole connaît une offre abondante et une demande inégale, ce qui impose une approche sélective des matières premières.

Les obligations jouent un double rôle dans cet environnement. La duration a retrouvé toute sa pertinence en tant qu’assurance de portefeuille dans un contexte de désinflation, de dynamique de fin de cycle et d’incertitude croissante. Parallèlement, des spreads historiquement serrés sur les marchés développés limitent le potentiel de performance et déplacent l’attention vers le portage plutôt que vers la compression. Notre conviction la plus forte porte sur la dette des marchés émergents, soutenue par l’affaiblissement du dollar, la poursuite de l’assouplissement monétaire, la demande de matières premières, la stabilisation des relations commerciales avec les États-Unis et la reprise graduelle des flux d’investissement. Par rapport au crédit des marchés développés, la dette émergente offre toujours un équilibre plus attractif entre rendement et fondamentaux.

Géopolitique : l’incertitude reste un facteur déterminant en 2026

Les tensions impliquant l’Ukraine, le Moyen-Orient, l’Iran et le Venezuela ne sont pas près de s’apaiser, tandis que le calendrier politique est chargé, avec des élections majeures prévues dans les économies avancées et émergentes. Désormais, la confrontation géopolitique n’est plus un risque marginal, mais elle constitue un régime structurel. Pour les investisseurs, ce changement de paradigme redéfinit les opportunités plus qu’il ne les détruit, et exige de la sélectivité. Dans ce contexte, les métaux précieux – soutenus par la baisse des rendements réels, la diversification des réserves et un risque politique élevé – conservent un rôle stratégique au sein du portefeuille multi-actifs.

Sur le marché des changes, nos opinions se traduisent par des positionnements relatifs plutôt que par des paris directionnels. Les anticipations d’un affaiblissement du dollar se reflètent dans les devises liées à la demande structurelle de matières premières et de biens d’équipement. En particulier, la préférence pour une position « longue sur les métaux de base, short sur le pétrole » se traduit par une vue positive sur le dollar australien et négative sur le dollar canadien, ainsi qu’une position tactique longue sur le yen japonais.

Les portefeuilles restent entièrement investis, mais tiennent compte de tous ces facteurs. Plutôt que maximiser l’exposition à un seul indicateur macroéconomique, il s’agit d’aligner les allocations sur les forces susceptibles de persister dans tous les scénarios : une croissance résiliente mais inégale, un ralentissement du rythme de l’assouplissement monétaire, des tensions géopolitiques croissantes et un cycle d’investissement de plus en plus influencé par la technologie, la sécurité et la transition énergétique.

Candriam House View & Convictions

Le tableau ci-dessous est un indicateur des principales expositions et des mouvements au sein d'un portefeuille modèle diversifié et équilibré.

Légende

-

Opinion très positive

-

Opinion positive

-

Neutre

-

Opinion negative

- Opinion très négative

- Aucun changement

- Exposition réduite

- Exposition accrue

| Positionnement (vue actuelle) | Variation | |

|---|---|---|

| Action mondiales |

|

|

| États-Unis |

|

|

| Zone euro |

|

|

| Europe hors zone euro |

|

|

| Japon |

|

|

| Marchés émergents |

|

|

| Obligations |

|

|

| Europe |

|

|

| Europe "core" |

|

|

| Europe périphérique |

|

|

| IG Europe |

|

|

| HY Europe |

|

|

| États-Unis |

|

|

| États-Unis |

|

|

| IG États-Unis |

|

|

| HY États-Unis |

|

|

| Marchés émergents |

|

|

| Dette publique en devise forte |

|

|

| Dette publique en devise locale |

|

|

| Devises |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Mise à jour chaque mois, cette section fournit des analyses d'experts et des perspectives stratégiques. Restez informé avec nos dernières perspectives de marché et allocations.

-

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakDes marchés résilients face aux tensions géopolitiques

Les actions européennes ont lourdement chuté depuis notre Comité actions du 10 février dernier. -

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakLa gestion alternative crée de la valeur dans un marché en quête de repères sur l’IA

Le contexte macroéconomique mondial est resté favorable en février, malgré la montée des incertitudes politiques et une croissance inégale selon les régions. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakNaviguer entre les écueils

Les marchés financiers sont entrés dans une phase où la géopolitique, les matières premières et la politique monétaire interagissent plus directement qu’à aucun moment dans l’histoire récente. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakPositionnement plus prudent à court terme

La dynamique de marché reste dominée par la situation géopolitique et l’évolution du conflit en Iran, notamment via son impact sur les cours du pétrole.