Si les principaux indicateurs maintiennent toujours le cap, l’actualité pourrait peser sur le sentiment des investisseurs. Parmi les signaux contradictoires figurent la bonne performance des marchés boursiers américains mais aussi le repli des cours du pétrole et la baisse des rendements. En tant que société de gestion, il est important de garder la tête froide. Voici comment nous avons élaboré notre stratégie d’allocation d’actifs pour faire face aux défis qui nous attendent.

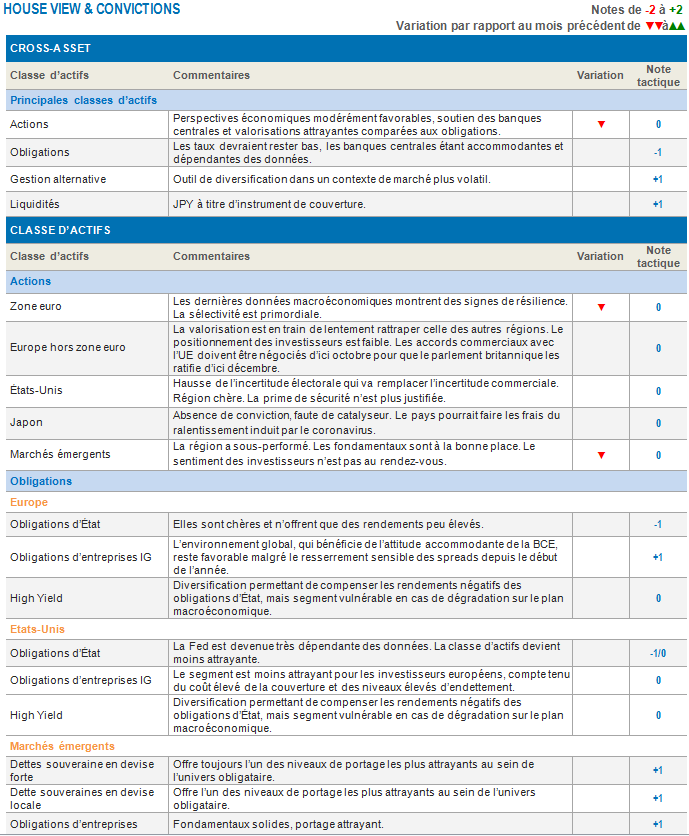

Actions vs. obligations

Dans le contexte actuel, dominé par l’actualité liée au coronavirus, l’attente d’un pic épidémique et d’autres nouvelles vouées à tomber dans l’oubli dès puiblication, les valorisations de certains marchés d’actions, tout comme certains marchés obligataires, continuent de s’apprécier.

En tant que société de gestion, nous continuons de croire à un scénario modérément optimiste à moyen terme, les principaux indicateurs continuant de se renforcer, les taux d’intérêt restant très accommodants, l’économie se maintenant à l’écart d’une récession et les rendements attendus étant positifs, même si les attentes sont inférieures à celles de 2019.

La propagation du coronavirus pourrait bien masquer un scénario, favorable finalement, contribuant à une prolongation du cycle économique et à un environnement plutôt porteur pour les actions. L’inflation est à peine perceptible et les banques centrales sont en mode « assouplissement quantitatif » chronique, voire en mode « assouplissement quantitatif pour toujours ».

Toutefois, nous avons actuellement un positionnement neutre sur les actions et une exposition sous-pondérée aux obligations, car le marché reprend son souffle. Les indices PMI globaux pour le mois de janvier, les PMI manufacturiers et les principaux indicateurs de l’OCDE à l’échelon mondial confirment la reprise, mais l’apparition du coronavirus met en danger l’activité économique et les bénéfices des entreprises pour le premier trimestre.

Actions

Etats-Unis: un marché onéreux mais toujours dominant

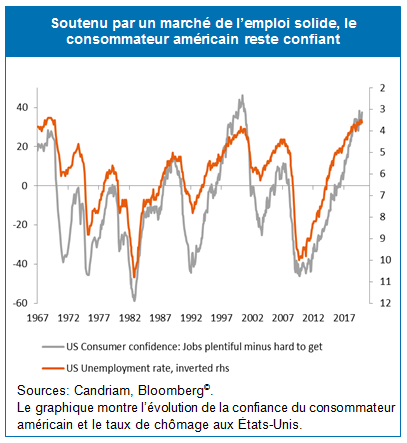

Si les actions américaines occupent une position centrale dans nos portefeuilles, les valorisations sont devenues très onéreuses. Le marché américain devance les marchés mondiaux. Les chiffres de l’emploi pour le mois de janvier ont une nouvelle fois surpris à la hausse. Le pays a gagné beaucoup plus que les 225 000 emplois non-agricoles anticipés. Le taux de chômage a augmenté pour s’établir à 3,6 %, mais le taux de participation au marché du travail a également augmenté pour atteindre 63,4 %. Le secteur de la construction, sensible au climat, a généré la plus forte contribution, grâce à l’hiver doux observé dans de nombreuses parties des États-Unis.

Par ailleurs, Jérôme Powell, le président de la Réserve fédérale, a confirmé lors de sa dernière audition devant le Congrès, la bonne santé de l’économie américaine, ajoutant que l’orientation actuelle de la politique monétaire était propice au soutien de la croissance.

La Fed continue néanmoins de surveiller l’évolution de l’épidémie de coronavirus, en raison de son impact sur la Chine et sur l’économie mondiale.

Une autre source d’incertitude affectera probablement l’économie américaine, le marché des actions et la rotation sectorielle : la course à la Maison Blanche. Dans l’ensemble des États-Unis, les électeurs se rendront aux urnes le 3 novembre pour réélire Donald Trump ou le remplacer par un autre candidat. La première élection primaire menant au choix du candidat démocrate, le caucus de l’Iowa, a été marquée par une confusion totale. Aucun gagnant clair n’a émergé une semaine après l’évènement. Donald Trump a enregistré une hausse de son taux d’approbation, tandis que le démocrate Michael Bloomberg a gagné en crédibilité et en popularité, même s’il était trop tard pour qu’il puisse s’inscrire au caucus de l’Iowa ou à la primaire du New Hampshire. Nous attendons désormais le caucus du Nevada le 22 février.

Marquées par une valorisation élevée et une incertitude électorale accrue, les actions américaines occupent d’ores et déjà une position centrale dans nos portefeuilles et nous conduisent donc à maintenir un positionnement neutre (active depuis la mi-décembre).

Europe: la sélectivité est primordiale

L’écart considérable entre les performances des actions de la zone euro et celles du marché britannique est en train de se résorber, à mesure que les actions britanniques rattrapent leur retard. Les deux régions peuvent afficher des révisions de bénéfices positives lors des publications de résultats pour le quatrième trimestre 2019. A l’avenir, la croissance des bénéfices devrait être positive en 2020, plus encore pour la zone euro que pour le Royaume-Uni, qui doit encore négocier des accords commerciaux avec l’Union européenne et mettre en œuvre le « Brexit » tant attendu.

Les flux de capitaux sont néanmoins négatifs et les investisseurs qui maintiennent leur exposition, sont très sélectifs.

Si notre positionnement sur les actions européennes est globalement neutre, quelle que soit la région, il est sélectif en termes de style d’investissement et de secteur.

Notre allocation thématique repose sur des investissements opportunistes et des convictions à long terme. Les choix opportunistes en matière d’allocation comprennent des investissements de style « value », tels que les banques, qui ont récemment affiché une certaine résilience, et les actifs liés au marché domestique britannique.

Nos convictions à long terme ciblent des marchés sous-jacents en croissance, un avantage concurrentiel dans un monde à croissance faible. Ils comprennent des titres liés à des mesures en faveur du climat, à l’infrastructure, à la robotique et à des investissements dans le domaine de la lutte contre le cancer.

Marchés émergents: un coronavirus (hyper-)médiatisé?

L’épidémie de coronavirus qui s’est déclarée dans la ville chinoise de Wuhan a résolument mis la ville sous les feux des projecteurs. Cette maladie grave, similaire à la grippe, s’est propagée à d’autres pays, malgré les fortes compétences affichées par la Chine en matière de gestion de crise. Quels seront les dégâts engendrés par ce virus?

Il est difficile de l’évaluer. Une contagion analogue a eu lieu en 2003/2004 avec l’épidémie de SRAS. A cette époque-là, toutefois, la Chine ne représentait qu’un bien maigre pourcentage de l’économie mondiale. Depuis lors, le pays est devenu un acteur économique majeur et cet acteur est forcé de ralentir et d’interrompre immédiatement les activités courantes, perturbant la gestion de la chaîne d’approvisionnement, le transport et la consommation.

En outre, l’épidémie s’est déclarée au plus mauvais moment, la période de vacances du Nouvel An, une période qui stimule habituellement la consommation privée et les revenus des entreprises.

Les marchés financiers réagissent avec des signaux confus. D’une part, les cours du pétrole ont chuté, le marché anticipant une moindre demande, et les rendements ont baissé, les investisseurs fuyant vers la qualité, poussant les cours des obligations à la hausse. D’autre part, certaines actions ont enregistré des performances raisonnables, en euros et en devises locales. Cela a été le cas pour les actions américaines et européennes. Par contre, les marchés boursiers dans les pays émergents, au Royaume-Uni et au Japon ont affiché les moins bonnes performances.

Interférence à court terme ou déraillement à long terme? Nous sommes convaincus que les marchés sont efficients : une fois le creux décevant de l’activité des premiers mois de l’année passé, les affaires reprendront leur cours normal.

Dans l’intervalle, les autorités chinoises devraient avoir davantage recours aux outils de politique monétaire et budgétaire pour soutenir l’activité, et, notamment, injecter des liquidités dans le système.

Notre position sur les actions émergentes est récemment passée à neutre.

Obligations et devises

Nous conservons notre sous-exposition aux emprunts d’État. Les obligations souveraines à bas rendement ne sont pas le seul segment accessible aux investisseurs. A la place, nous nous concentrons sur les classes d’actifs présentant des rendements plus élevés, telles que les titres émis par des entreprises de la zone euro.

Nous avons toujours un positionnement surpondéré sur la dette des marchés émergents.

En ce qui concerne les devises, nous conservons notre position acheteuse sur le yen, à titre de couverture.

Nous sommes également exposés à l’or, qui reste un outil de couverture attrayant dans le contexte actuel.