L’économie mondiale aborde l’année 2026 dans une configuration que peu d’analystes auraient osé prédire au début de 2025 : elle ralentit, certes, mais nous sommes loin de l’arrêt ou de la contraction tant redoutés. Les vulnérabilités identifiées ne se sont pas transformées en lignes de fracture et le cycle économique, soutenu par une combinaison de politiques favorables, a su absorber les chocs successifs. La croissance se stabilise sur un rythme modeste mais régulier, l’inflation se normalise à des niveaux inférieurs aux craintes initiales, et le marché de l’emploi se détend sans pour autant s’effondrer. Le contexte macroéconomique n’est pas euphorique ; il est simplement fonctionnel, et après les secousses (géo)politiques des dernières années, cela ressemble déjà à un progrès.

Cette résilience de fond réoriente le narratif macroéconomique mondial pour l’orienter vers un monde qui continue de croître, modestement, et qui est de plus en plus façonné par des forces structurelles plutôt que cycliques. C’est précisément dans ce type d’environnement, entre absence d’embellie et absence de rupture, que les marchés progressent souvent de manière contre-intuitive. Certes, les conditions ne sont pas idéales, mais elles sont suffisamment favorables pour permettre à la prise de risque de s'affirmer à nouveau. C’est dans ce cadre que s’inscrit 2026.

Un monde qui ne s'essouffle pas

Si l’année écoulée a prouvé une chose, c’est que l’économie mondiale est plus efficace pour absorber les chocs que pour engendrer des récessions. L'activité peut se tasser à la marge, mais elle le fait à partir d'une base de solidité sous-jacente. La distribution de probabilités que redoutaient autrefois les investisseurs – un net ralentissement provoqué par les droits de douane, la fragmentation des politiques et la hausse des taux réels – a cédé la place à un profil plus équilibré. Les risques extrêmes se sont atténués de part et d'autre. Le monde n’est ni en plein essor ni au bord de la rupture ; il avance, tout simplement.

Dans ce contexte, l’évolution macroéconomique la plus marquante de ces derniers mois a été l’amélioration lente mais constante des prévisions de croissance. La consommation se montre plus résiliente que le moral des ménages, l’investissement des entreprises est soutenu par les dépenses d’équipement liées à l’IA et le commerce mondial – bien qu’encore atone – a évité la fragmentation que beaucoup redoutaient. L’inflation se normalise, aidée par une hausse du taux moyen des droits de douane américains inférieure à ce qui était redouté il y a quelques mois. Les marchés du travail se détendent, mais ils sont loin d'être fragiles. Rien de tout cela ne laisse présager une forte expansion ; mais, dans le même temps, l’ensemble de ces éléments plaide contre un scénario de contraction.

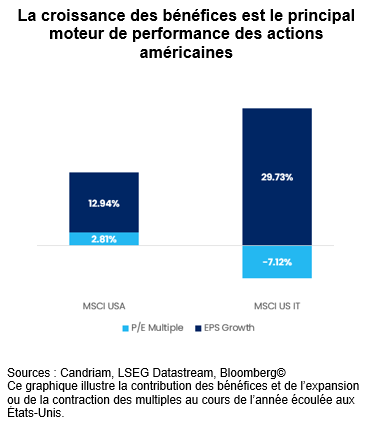

Le monde de l'entreprise reflète cette tendance macroéconomique. Le cycle des bénéfices n’a pas bondi, mais il s’est discrètement raffermi. À ce stade du cycle économique, ce qui importe est davantage l'orientation que le niveau de croissance des bénéfices – et cette orientation est de nouveau à la hausse. Les révisions de bénéfices, lorsqu’elles sont examinées au regard de leur tendance de long terme, redeviennent positives et s’accélèrent à nouveau. L’amélioration est modeste, généralisée et cohérente avec un monde où la croissance est lente mais régulière. Les investisseurs oublient parfois que les révisions de bénéfices possèdent un pouvoir prédictif plus fort que les chiffres de premier plan ; selon nous, dans un environnement de faible croissance, elles constituent le signal qui permet de s’extraire du bruit ambiant. L’amélioration des bénéfices est particulièrement visible au cœur du marché actions, au sein du secteur américain des technologies de l’information.

Cette évolution est particulièrement importante car elle intervient après deux années d’extrême volatilité des données macroéconomiques, des orientations politiques et de l’actualité géopolitique. Les marchés manquaient de points d’appui solides, mais les bénéfices constituent désormais ce socle. Les bilans des entreprises restent solides, les marges se sont stabilisées, et les secteurs liés au déploiement technologique, à l’innovation en santé et à la transformation industrielle continuent d’afficher des fondamentaux robustes.

Pour les investisseurs, l’implication est directe : les actions demeurent l'actif à risque de référence. Non pas parce que le monde est en phase de forte croissance, mais parce que l’absence de ralentissement constitue, en soi, une forme de résilience. L’allocation régionale doit rester équilibrée, mais l’éventail des opportunités s’élargit à mesure que la croissance devient moins centrée sur les États-Unis. Les marchés émergents continuent à offrir du portage et un levier de change attractifs ; l’Europe, longtemps considérée comme structurellement atone, suscite un regain d’intérêt à mesure que ses politiques monétaires et budgétaires commencent à évoluer et que son cycle d’investissement se renforce. Dans un monde qui refuse de ralentir, la prise de risque demeure notre principal enseignement et justifie notre approche constructive sur les actions mondiales à moyen terme, étayée par une vision positive sur l'ensemble des grandes régions.

Deux géants, un seul thème dominant

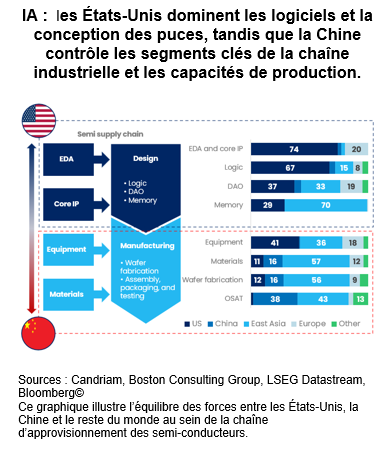

Le thème d’investissement majeur de la décennie – et de la période 2025/26 en particulier – est la course mondiale pour maîtriser le potentiel économique de l’intelligence artificielle. Aucune autre force ne bouleverse les secteurs, ne réalloue les capitaux ou ne redéfinit les stratégies nationales avec une telle intensité. Au cœur de cette course se dressent les deux géants : les États-Unis et la Chine.

Les États-Unis conservent une avance nette dans les couches fondatrices de l’IA : les semi-conducteurs, les infrastructures cloud, les grands modèles de langage et les écosystèmes logiciels. Son moteur d’innovation demeure sans équivalent, alimenté par la profondeur des marchés de capitaux, la concentration des talents et un dynamisme commercial qui accélère l’adoption de ces technologies. Pourtant, même le leadership américain évolue : l’enthousiasme du marché repose désormais moins sur les effets d’annonce que sur la pérennité du cycle de dépenses d’investissement qui soutient l’expansion de l’IA. Les questionnements autour des dépenses des « hyperscalers », des chaînes d’approvisionnement en puces et de la rentabilité sont attendus, et sont, selon nous, un signe de bonne santé. Ils témoignent d'un thème qui arrive à maturité, plutôt que d’un thème qui s'essouffle.

La Chine, de son côté, demeure un concurrent redoutable. Bien que pénalisée par des pressions cycliques et un modèle de croissance dépendant de l'immobilier en net ralentissement, la Chine continue de déployer l’IA à grande échelle dans l'industrie, la logistique, l'e-commerce et la sécurité nationale. L’avantage de la Chine réside dans l’étendue de son écosystème industriel et dans la rapidité avec laquelle elle peut mobiliser ses ressources autour de priorités stratégiques. Toutefois, son défi est bien connu : comment concilier ses ambitions avec des contraintes structurelles, notamment les pressions déflationnistes et les effets persistants de l’ajustement du secteur immobilier. Pourtant, dans l’IA – et dans la compétition géopolitique globale dont elle constitue le pivot – l’importance de la Chine ne faiblit pas.

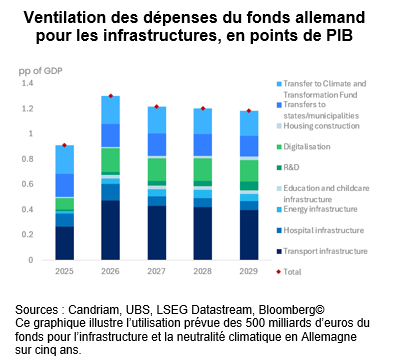

Cette rivalité est souvent présentée comme un duel binaire, car l’Europe a pris du retard. Après des années de sous-investissement, le continent a à peine bougé face à l’ascension des deux géants, à la formation de blocs concurrents, à l’instrumentalisation des chaînes d’approvisionnement et à l’érosion constante de sa compétitivité. L’Europe a reconnu, notamment à travers le rapport Draghi, que la protection de son avenir exige un investissement soutenu, mais les investisseurs perdent patience face à la lenteur avec laquelle ces intentions se concrétisent. Les premières réponses politiques, particulièrement en Allemagne, couvrent les infrastructures de transport, la transition énergétique, la numérisation et la défense ; pourtant, leur mise en œuvre reste poussive et pourrait générer un multiplicateur économique inférieur à un, soit davantage d’euros dépensés que de croissance générée.

Il ne s’agit pas d’une période d’euphorie, mais au mieux d’un recalibrage. La sous-performance de l’Europe durant la dernière décennie a rendu les valorisations attrayantes et les attentes modestes, mais elle n’a pas encore débouché sur un sursaut d’investissement coordonné de nature à modifier durablement le potentiel de croissance de la région. Le cycle émergent dans les énergies renouvelables, les réseaux, les télécoms, la défense et l’automatisation industrielle est bien réel, mais son impact sera graduel, inégal et fortement dépendant des politiques publiques. Cela crée des opportunités pour les investisseurs sélectifs, mais cela ne signale pas encore une renaissance structurelle.

Le retour du filet de sécurité des banques centrales et le réveil de l’or

Le dernier volet de ce récit, en cette fin d’année, concerne les politiques économiques, et plus précisément, le retour du filet de sécurité des banques centrales. Non pas au sens d’une injection inconditionnelle de liquidités ou d’une intervention de crise, mais sous la forme d’une présence stabilisatrice qui réduit les risques extrêmes et ancre les anticipations.

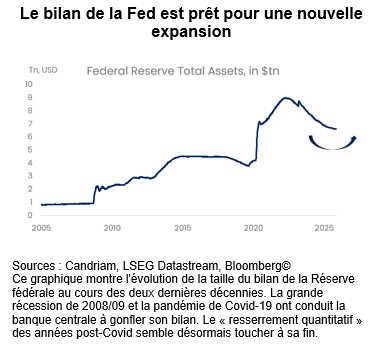

Le passage du resserrement quantitatif (QT) à une nouvelle expansion du bilan s’est opéré rapidement et de manière marquée lors du FOMC de décembre : la Fed commence à racheter 40 milliards de dollars de bons du Trésor à court terme (T-bills) par mois, avec une enveloppe supplémentaire de 20 à 25 milliards de dollars en achats de rattrapage si nécessaire. Le nouveau programme a débuté le 12 décembre et rétablit un rythme d’apport de liquidités inédit depuis des années.

L’année à venir se situe à l’intersection de deux forces. Tout d’abord, le cycle politique bien connu : les années d’élections de mi-mandat ont tendance à être les plus faibles pour les actions américaines, particulièrement durant le premier semestre. Historiquement, cependant, ce même cycle s’accompagne aussi de certains des rallyes les plus marqués au quatrième trimestre, à mesure que l'incertitude s'estompe et que la visibilité sur les politiques publiques s'améliore. Ce schéma a peu de chances de disparaître. La combinaison du bruit politique, de données plus faibles sur l'emploi et d'une consommation irrégulière pourrait peser sur le sentiment des investisseurs durant les premiers mois de 2026, avant que le marché ne retrouve son équilibre.

Ensuite, et c’est le point le plus important, intervient l’évolution de l’orientation des banques centrales. La Réserve fédérale est revenue à un assouplissement progressif, bien que cela fasse l’objet de dissensions et de débats. La BCE privilégie le statu quo, signalant que le seuil d’ajustement de sa politique est plus élevé qu'auparavant, mais n'est pas immuable. La Banque du Japon poursuit sa normalisation tant attendue. Ce qui distingue ce paysage des cycles précédents, c’est la reconnaissance du fait que la politique monétaire n’opère plus de manière isolée. La politique budgétaire fait désormais partie intégrante de la panoplie d'outils de stabilisation. Des taux structurels plus élevés, la mutation des chaînes d’approvisionnement, les contraintes pesant sur la mobilité de la main-d’œuvre et les besoins d’investissements stratégiques nécessitent une réponse politique plus large et mieux coordonnée. Le prochain filet de sécurité de la banque centrale n’est donc pas exclusivement monétaire ; il sera à la fois monétaire et budgétaire.

Ce double soutien offre un point d’ancrage plus équilibré – et en fin de compte plus crédible – pour les actifs risqués. Il réduit le risque d’accidents provoqués par les politiques économiques et crée un espace permettant au cycle économique de se prolonger, même à faible vitesse. Il ne s’agit pas d’un retour aux recettes du passé, mais bien de l’émergence d’un nouveau cadre.

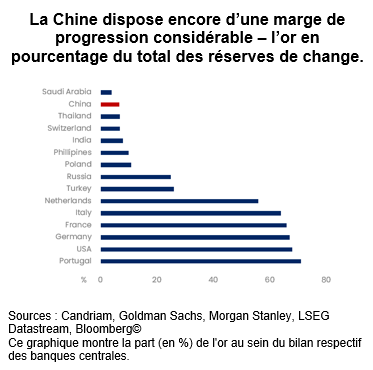

Dans ce contexte, l’or a retrouvé son rôle stratégique. La demande des banques centrales a fortement augmenté depuis 2022. La Chine, en particulier, a accumulé des réserves à un rythme sans précédent au cours des dernières décennies. L’or est redevenu une couverture contre la fragmentation géopolitique, l’ambiguïté des politiques économiques et la dépréciation des devises. Il ne s’agit pas d’un simple actif défensif ; c’est un outil de diversification pour un monde dont les règles évoluent et les garde-fous changent. Dans le cadre d’un portefeuille, il complète les actions, le portage sur les marchés émergents et la duration « core », offrant une protection dans un environnement où le filet de sécurité existe, mais reste imparfait.

Nous maintenons une opinion constructive sur les actions mondiales à moyen terme, et notre positionnement global reste en surpondération, porté par une vision positive sur toutes les régions.

États-Unis : légère surpondération. L’inflexion accommodante de la Fed au mois de septembre ouvre la voie à de nouvelles baisses de taux. La technologie américaine demeure une conviction fondamentale dans un contexte de croissance résiliente.

Japon : légère surpondération. La visibilité sur le front commercial et l'allègement des droits de douane soutiennent les secteurs cycliques, en particulier les exportateurs. L'élection de Sanae Takaichi, symbole de réformes structurelles et de diversité dans le leadership, est considérée comme un pas important vers la disparition de la décote qui frappe les actions japonaises.

Europe : légère surpondération. L’issue rassurante des négociations commerciales est un facteur positif et le budget expansionniste de l'Allemagne a été approuvé. La BCE privilégie le statu quo, mais reste flexible.

Marchés émergents : légère surpondération. Les actions émergentes bénéficient de la trêve entre les États-Unis et la Chine jusqu'à l'an prochain, d'un dollar faible et d'une meilleure visibilité en matière de commerce. La dette émergente, soutenue par des rendements attractifs et des coûts de financement plus faibles, demeure légèrement surpondérée.

Opinion constructive sur la duration, particulièrement en Europe, avec une préférence pour les steepeners (stratégies de pendification), là où les trajectoires de politique monétaire divergent.

Surpondération de la dette des marchés émergents, soutenue par les rendements réels, l'amélioration des flux de capitaux et l'affaiblissement du dollar.

Position courte sur le dollar américain, avec des positions longues sélectives sur les devises émergentes et un rôle retrouvé par le yen.

Maintenir une exposition aux métaux précieux, en tant que couverture structurelle.