Après plus de 10 mois de performance positive, les marchés obligataires ont connu des mois de février et mars plus difficiles, dans le sillage de la forte remontée des taux qui ont affecté les marchés obligataires de par le monde. L’amélioration marquée du contexte macroéconomique observée récemment, combinée à un net rebond de l’inflation, a généré une hausse des taux de référence. Le rendement du bon du Trésor américain à 10 ans a grimpé pour passer au-dessus de 1,5 % %, tandis que le rendement du Bund allemand a rebondi pour atteindre -0,3 %. Dans ce contexte, le reste des marchés obligataires a également souffert, notamment les produits de spread. En effet le segment du high yield et les marchés émergents ont fait partie des classes d’actifs les plus affectées, malgré le soutien des marchés des matières premières. C’est aux États-Unis que l’accélération du cycle d’activité est la plus prononcée, car ce pays devance les autres zones économiques dans la phase de reprise. Le niveau élevé du soutien budgétaire est à l’évidence le moteur du rebond des chiffres macroéconomiques, avec une relance supplémentaire à venir, le Congrès américain ayant adopté le nouveau plan de 1 900 milliards, dont 1 200 milliards seront déployés en 2021. Le rebond de l’inflation à partir de niveaux extrêmement faibles est également plus marqué aux États-Unis, même s’il peut être également observé dans le reste des pays du G4. Si nous nous attendons à ce que la hausse de l'inflation se poursuive, nous pensons qu'il est peu probable que la hausse actuelle des taux se traduise par un relèvement des taux des banques centrales en 2021Ceci a été confirmé par l’attitude de la FED et de la BCE, qui ont réitéré leur intention de poursuivre leurs programmes d’assouplissement quantitatif et leur biais accommodant. La Fed, en particulier, a également exprimé sa volonté d'adopter une attitude plus souple vis-à-vis de l'inflation, en permettant à des niveaux d'inflation plus élevés de persister avant d'agir. Nous reconnaissons donc que la hausse des rendements de base est susceptible de se poursuivre à court terme et que la prudence est de mise dans ce contexte. Si les taux devaient remonter de manière modérée, sur fond de bons chiffres macroéconomiques et de progression régulière de l’inflation, l’appétence pour les actifs risqués devrait, selon nous, faire son retour sur les marchés, qui continueront d’être rassurés par le filet de sécurité fourni par la banque centrale et encouragés à « profiter des replis pour renforcer leurs positions ». Toutefois, si les taux venaient à monter fortement en raison d’une surchauffe de l’économie, ce qui ne correspond pas à notre scénario de base, cela pourrait se traduire par d’autres creux sur les marchés du crédit IG, de la dette émergente et du high yield.

Position négative sur les taux américains, avec une stratégie de pentification

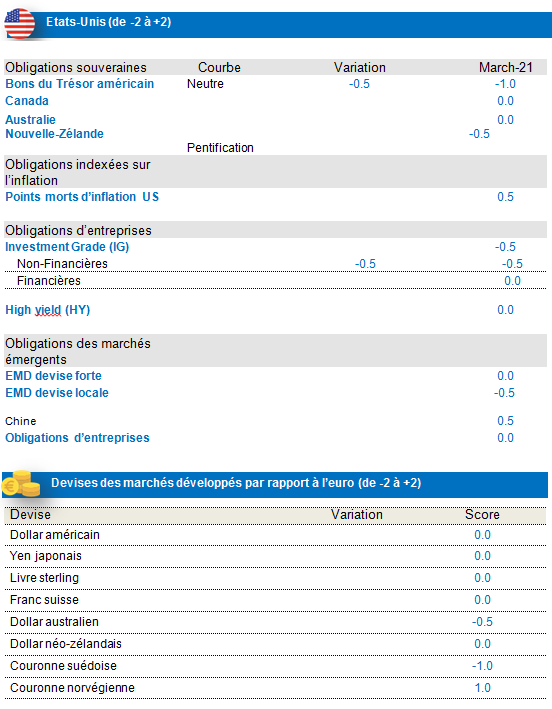

Le retour de la croissance et de l’inflation est bienvenu aux États-Unis et il pourrait se poursuivre grâce aux mesures de relance budgétaire supplémentaires qui ont été adoptées par la Chambre des représentants. L’agenda de Joe Biden sera axé sur ces mesures budgétaires supplémentaires qui devraient offrir un soutien déterminant et fort nécessaire à l’économie. Il y a peu de raisons de penser que la Réserve fédérale ne poursuivra pas sa politique de taux bas et son programme de rachat d’obligations. L’analyse des mouvements passés de la Réserve fédérale révèle que les premiers relèvements de taux se produisent généralement après une communication considérable sur une éventuelle réduction du programme d’assouplissement quantitatif, de même qu’après un bon nombre de réunions du FOMC dédiées à l’ensemble du processus de réduction des mesures. Il est donc peu probable que la banque centrale s’engage dans un cycle de relèvement des taux pour le moment. Dans ce contexte, nous anticipons une poursuite du redressement des taux aux États-Unis. Nous notons toutefois que les facteurs techniques sont assez négatifs, car les positions short sur les taux américains sont plutôt importantes. En effet, le marché semble craindre que la vigueur future de l’économie soit si forte, qu’elle pourrait forcer la Fed à augmenter ses taux. Toutefois, certains investisseurs dédiés pourraient revenir sur le marché, à la faveur de rendements devenus plus attrayants. Compte tenu du contexte actuel, nous maintenons notre vue légèrement négative sur les taux américains, tout en gérant nos positions vendeuses (short) de manière tactique. Nous maintenons également notre positionnement positif sur les obligations américaines indexées sur l’inflation, en raison d’un cycle d’inflation plus favorable et d’un portage positif sur le point mort d’inflation. Le cycle d’inflation bénéficie également d’un effet de base important (la hausse de l’inflation sur 1 an est basée sur les niveaux bas enregistrés en mars et avril 2020) et de la remontée des cours du pétrole. Le portage sur les points morts d’inflation américains continue d’être plus favorable par rapport aux points morts d’inflation européens.

En revanche, nous avons pris des bénéfices sur notre position longue sur les taux australiens et sommes désormais passés à neutres sur ce segment. Notre exposition positive précédente sur les taux néo-zélandais a été réduite à négative, à la suite de bons indicateurs économiques, d’un amenuisement du soutien monétaire sous forme de réductions des rachats d’actifs par la banque centrale et d’un portage moins attrayant.

En Europe, l’attention s’est portée sur l’assouplissement des mesures de confinement dans un exercice d’équilibrage entre la priorité sanitaire et la santé économique, tandis que course contre la montre des campagnes de vaccination s’accélère et rencontre de multiples obstacles.

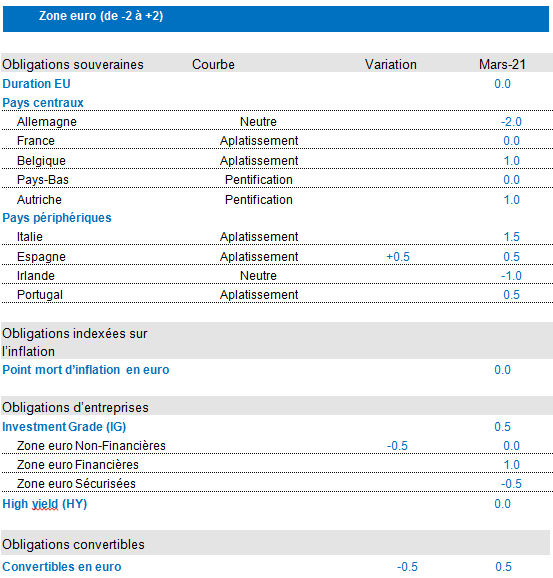

Dans l’ensemble, les indicateurs cycliques sont favorables, qu’il s’agisse de l’activité économique ou de l’inflation. Bien que le cycle budgétaire soit moins favorable dans les pays centraux de l’UE, le soutien monétaire reste très positif, grâce aux programmes d’achats d’actifs. Ces dernières semaines, la BCE s’est montrée plus préoccupée par la hausse des taux réels que la FED et la Banque d’Angleterre. Nous pouvons donc nous attendre à de nouvelles interventions verbales et à une légère accélération du rythme des achats d’actifs dans le cadre du PEPP dans les prochaines semaines. Ces programmes resteront un élément moteur de ces facteurs techniques en 2021, car les flux nets d’émissions souveraines en euro resteront négatifs, sans compter les émissions de l’UE qui contribueront également à alléger la pression de financement sur les émetteurs souverains. Dans ce contexte, nous continuons de sous-pondérer les pays centraux de la zone euro (particulièrement l’Allemagne). Dans nos fonds en euro, nous sous-pondérons la duration via les taux américains, ces derniers ayant plus de chances de sous-performer en termes relatifs.

Les marchés souverains périphériques restent soutenus par les politiques monétaires et budgétaires, avec une forte présence du fonds de relance européen qui leur accorde des subventions importantes. L’offre de papier pourrait devenir favorable à partir du deuxième trimestre, et en termes relatifs par rapport aux pays centraux, la dynamique de flux est également en train de s’améliorer pour les pays périphériques. Le positionnement reste un facteur négatif, car les investisseurs détiennent encore pour la plupart des positions acheteuses sur les pays périphériques. Le retour de Mario Draghi en tant que Premier ministre italien a radicalement changé la situation politique. Il bénéficie d’un large soutien politique et public, tout en offrant une stabilité politique à court terme. Nous avons à nouveau renforcé notre exposition à l’Espagne et l’Italie (contre une réduction de notre exposition au crédit Investment Grade européen).

Devises des marchés développés: avis neutre sur le dollar

Nos modèles internes continuent de faire ressortir un avis négatif sur le dollar américain, en raison de la hausse du double déficit. Les baisses des taux de la Fed, son programme d’assouplissement quantitatif et sa politique monétaire accommodante sont aussi de nature à affaiblir le dollar. Toutefois, avec l’amélioration de la croissance et la perspective d’une hausse de l’activité économique, la Fed devrait se montrer plus patiente et ne pas prendre immédiatement de nouvelles mesures de soutien. Dans ce contexte mitigé, le dollar pourrait connaître un moment de répit après une période de baisse, ce qui explique notre position neutre.

Notre position vendeuse sur le dollar australien est tactique et nous pensons que la banque centrale (RBA) conservera une politique conciliante au cours du prochain trimestre. Les relations commerciales avec la Chine sont plutôt difficiles en ce moment, ce qui représente un risque, car la Chine est un partenaire commercial important. Il s’agit en outre d’une bonne couverture par rapport à d’autres devises à bêta élevé, dans l’éventualité d’une période d’aversion au risque. Nous conservons enfin notre position acheteuse sur la couronne norvégienne contre la couronne suédoise. La Banque de Norvège a adopté une position plus restrictive après l’augmentation des chiffres d’inflation, ce qui ouvre la voie à une éventuelle hausse des taux. De son côté, la Banque de Suède a choisi une approche radicalement différente, en augmentant et en prolongeant son programme d’assouplissement quantitatif en décembre, tout en s’exprimant plus ouvertement sur la vigueur de sa monnaie et en faisant preuve d’une réelle prudence quant à l’impact de l’inflation.

Crédit: préférence pour les marchés européens

La performance des marchés du crédit a été brutalement interrompue en 2021, une forte augmentation des rendements de référence enregistrée surtout au cours du mois de février entraînant une performance négative de la classe d’actifs. Une partie importante de cette performance négative a été causée par la remontée des taux, les spreads restant, pour leur part, relativement inchangés. Même si nous continuons d’évoluer dans un environnement de taux bas, il est clair que les mesures significatives de soutien monétaire et budgétaire et les programmes de vaccination aux quatre coins du monde, pousseront les marchés à anticiper une amélioration des perspectives macroéconomiques. Par ailleurs, le rebond des matières premières a également poussé les niveaux d’inflation à la hausse, soutenant ainsi la remontée des taux. Un contexte marqué par une reprise économique éventuellement plus forte et une poursuite du rebond des matières premières pourrait entraîner une nouvelle hausse des taux, et affecter éventuellement les marchés du crédit. Nous pensons néanmoins que ce phénomène sera de courte durée, car la progression des rendements devrait être plafonnée par la présence du programme s’assouplissement quantitatif de la BCE, qui est susceptible de se poursuivre. De plus, à mesure que les valorisations deviendront plus attrayantes, il est fort probable que les investisseurs continueront d’affluer vers la classe d’actifs. Cette dernière présentent des fondamentaux qui semblent meilleurs qu’anticipé et les mesures de soutien budgétaire adoptées aux quatre coins du globe pourraient se traduire par à un resserrement des spreads.

Obligations Investment Grade européennes et américaines: les spreads sont sensibles à une hausse modeste des taux à court terme, car l’importance des positions acheteuses et les valorisations tendues présentent une certaine vulnérabilité. Nous ne tablons pas néanmoins sur une poursuite de cette faiblesse tout au long de l’année. Des rendements plus élevés attireront plus d’acheteurs vers la classe d’actifs. L’amélioration des perspectives à moyen terme, portée par les avancées rapides dans les solutions curatives et préventives face à la COVID-19 et l’ampleur du soutien monétaire, a résolument pesé dans la balance des risques. Les fondamentaux des émetteurs s’améliorent et, selon nous, le nombre d’étoiles montantes devrait croître dans le courant de l’année. Le désendettement est en cours, à mesure que les bilans se redressent. Dans ce contexte, nous avons légèrement réduit notre opinion positive sur le segment Investment Grade européen, en passant à une position neutre sur les obligations Investment Grade européennes non-financières. Le secteur financier européen devrait bénéficier de la hausse des taux et de la pentification des courbes de taux qui s’est produite. En ce qui concerne le segment Investment Grade américain, nous sommes passés à négatifs, car la duration est longue (8 ans). Nous anticipons un pic d’offre de papier saisonnier en mars, même si l’offre devrait rester globalement au même niveau que l’année passée.

High Yield européen et américain: la classe d’actifs a souffert du contexte de hausse des taux et a été assez volatile, mais nous pensons qu’il y a toujours des raisons d’être positifs sur les marchés du High Yield, qui devraient bénéficier d’un portage relativement intéressant, dans un environnement de rendements peu élevés. La situation macroéconomique est de plus en plus favorable et les évolutions dans le déploiement (encore timide) sont positives, tout comme la hausse des cours du pétrole. Toutefois, les niveaux tendus des rendements et la remontée des taux (surtout dans le cas d’une très forte remontée) présentent un défi pour le marché. Dans ce contexte, nous préférons adopter une position neutre sur le High Yield.

Nous estimons enfin que les obligations convertibles en euro devraient bénéficier d’une dynamique positive, en raison notamment de l’action coordonnée du fonds « Next Generation » de l’UE, des surprises positives / de la meilleure visibilité des résultats trimestriels, de la réduction du brouhaha politique aux États-Unis et d’une certaine reprise économique en Chine. Nous réduisons toutefois à nouveau notre opinion surpondérée, compte tenu de la récente correction, même si nous continuons de rester positifs à l’égard de la classe d’actifs.

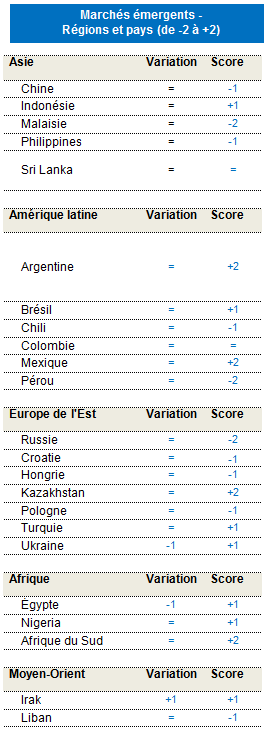

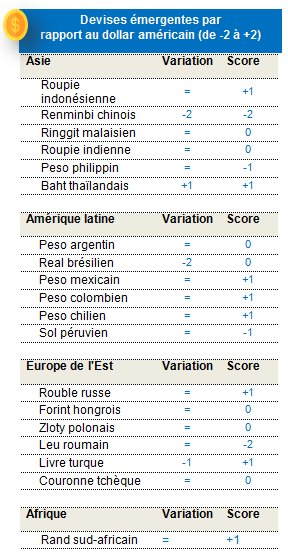

Dette émergente: opinion positive sur les devises émergentes

Ce mois-ci notre score Global Macro est globalement neutre à légèrement négatif, principalement en raison des risques de hausse des taux américains. L’appétence pour les actifs risqués paraît surabondante et pourrait s’inverser. L’appétence pour les risques des marchés émergents est moins préoccupante. Même si elle est robuste, elle n’atteint pas des niveaux excessifs. La liquidité globale reste abondante, bien que la hausse des rendements réels aux États-Unis représente de facto un resserrement des conditions financières. En Chine, les PMI ont reculé, parallèlement au ralentissement attendu de l’activité, la Chine étant sortie la première de la récession induite par la pandémie. Le besoin de crédit continue de ralentir, mais reste néanmoins positif. Les cours du pétrole devraient se stabiliser, dans la perspective d’une hausse de la production de l’OPEP (qui ne s’est pas encore concrétisée). Les métaux industriels devraient être soutenus par les dépenses d’infrastructure, mais une augmentation de l’offre est dans les tuyaux. Les métaux précieux subissent la pression de la hausse des rendements réels aux États-Unis. Les fondamentaux demeurent positifs dans tous les segments, sauf pour la duration locale, ce qui correspond à la phase du cycle (reprise) dans laquelle nous nous trouvons. L’inflation a commencé à remonter, sauf dans les PECO, où elle est en baisse à partir de niveaux élevés. Les recettes budgétaires surprennent à la hausse, grâce notamment à la manne que représente la hausse des matières premières. La politique monétaire devient plus restrictive, mais après la récente chute, les relèvements de taux intégrés dans les cours semblent excessifs. La croissance est toujours freinée par des progrès insuffisants dans le domaine de la vaccination, bien que les marchés émergents participent à la reprise mondiale. Une demande intérieure modérée et une accélération de la reprise sur les marchés développés garantit le maintien des vastes surplus externes. Les facteurs techniques sont plus difficiles pour les obligations souveraines émergentes, avec un positionnement assez conséquent, une offre élevée et des sorties de capitaux causées par les rendements négatifs depuis le début de l’année. La valorisation s’est détériorée pour les obligations locales, en raison de la contraction des taux réels et du spread par rapport aux bons du Trésor américain. En ce qui concerne la dette émergente en devise forte, on peut trouver de la valeur par rapport aux obligations américaines de qualité équivalente, ce qui soutient les valorisations relatives, alors que les valorisations absolues sont tendues. Nous adoptons une attitude prudente sur les taux émergents en devise locales alors que les devises émergentes continuent de bénéficier de valorisations peu onéreuses et de l’amélioration des termes de l’échange, notamment les exportateurs de matières premières. Nous conservons néanmoins une base de financement diversifiée, entre l’euro, le yuan chinois et le yen japonais. Nous privilégions les obligations d’entreprises par rapport aux obligations souveraines, en raison des spreads plus élevés, de la duration plus faible et de taux de défaillance plus faibles que prévu.