;

;

Pasquale Sansone

Senior Biotechnology Analyst

En ce mois d’octobre, une question s’impose aux investisseurs : à quel moment est-il judicieux d’entrer sur le marché de l’oncologie ?

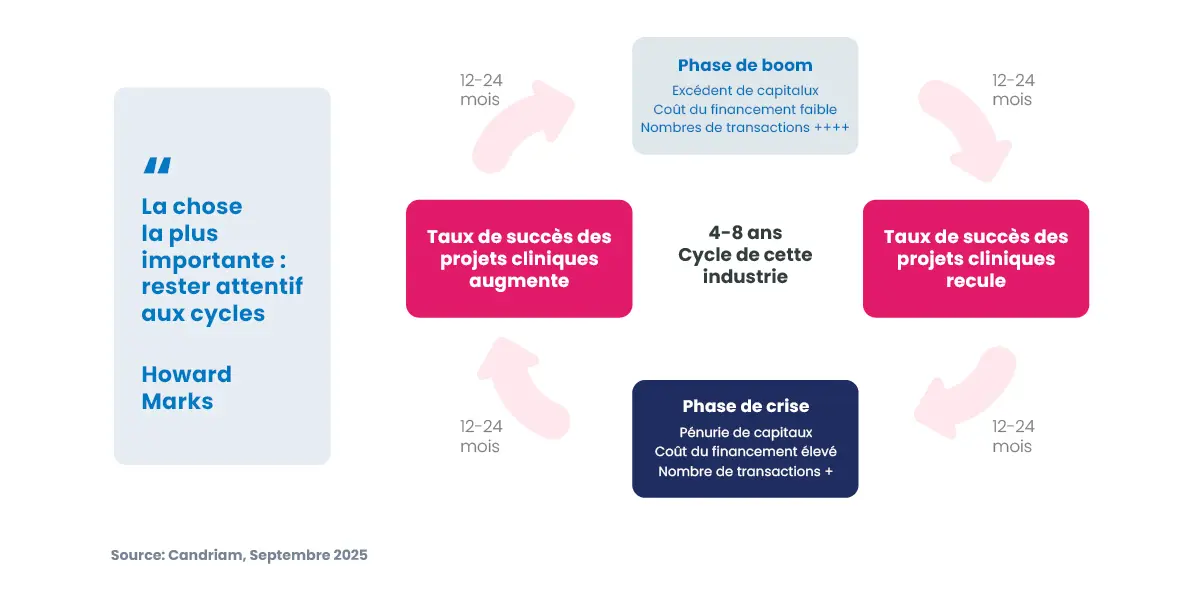

Soumis aux avancées scientifiques et aux décisions réglementaires, le secteur de la santé connaît des cycles d’entrées et de sorties de capitaux. Ces fluctuations se traduisent régulièrement par des pressions fortes sur les valorisations financières des entreprises.

Lors des périodes de sorties de capitaux, les investisseurs expriment leur scepticisme quant aux chances de succès clinique ou commercial. Ils attendent alors des preuves tangibles avant de revenir : c’est ce que nous appelons la phase expérimentale, ou « show me stage ».

À l’inverse, lorsque la probabilité de succès augmente et que les perspectives commerciales s’éclaircissent, les flux d’investissement reviennent vers le secteur. C’est la phase de croissance, ou « growth stage », qui marque le passage de l’innovation de laboratoire à la création d’actifs cliniques concrets, porteurs de valeur économique et financière.

Le rôle de Candriam est d’identifier ces moments charnières afin de capter les entreprises les mieux positionnées, celles où l’innovation scientifique rencontre un potentiel de marché tangible, avec un ratio risque/bénéfice favorable. En d’autres termes, nous sélectionnons et investissons dans les stratégies et/ou les entreprises où l’innovation biotechnologique, la recherche clinique et les besoins du marché sont fortement alignés.

En complément, une analyse rigoureuse des risques permet de bâtir des stratégies, équilibrés et plus résilientes.

;

”L’oncologie traverse aujourd’hui une phase de transformation majeure. La convergence entre diagnostic de précision et thérapies ciblées crée non seulement de la valeur pour les patients, mais aussi des opportunités d’investissement rares pour les investisseurs.

Depuis 2021, le secteur de la santé a traversé une période prolongée de difficultés, sous l’effet conjugué de plusieurs facteurs :

À ces éléments s’ajoutent des pressions externes, non spécifiques au secteur, comme l’inflation, les tensions commerciales et le contexte géopolitique, qui renforcent le climat d’incertitude à court terme.

Dans le cadre de notre stratégie d’investissement à long terme, nous appliquons des méthodes d’analyse rigoureuses afin de prendre en compte ces risques et la volatilité sous-jacente.

La santé demeure un pilier fondamental pour la société. Dans ce vaste domaine, l’oncologie occupe une place particulière, car elle se situe à la croisée de deux dynamiques essentielles : d’une part, des besoins démographiques et cliniques en constante progression ; d’autre part, des avancées biotechnologiques majeures. Cet alignement confère au secteur un potentiel de développement notable.

L’oncologie illustre ainsi parfaitement la dynamique cyclique décrite précédemment. Elle se trouve aujourd’hui au cœur d’une révolution scientifique portée par la médecine de précision, qui associe diagnostics sophistiqués et thérapies ciblées.

Nous croyons que cette transformation génère de la valeur, et qu’elle peut être captée par des stratégies d’investissement rigoureuses et sélectives.

Comme dans d’autres secteurs, certains facteurs déclencheurs favorisent le passage d’une phase de crise (“show me stage”) à une phase de croissance (“growth stage”) :

Ce phénomène reste rare en oncologie : aujourd’hui, de nombreuses entreprises sont en phase 3 ou proches d’obtenir l’approbation de nouveaux médicaments, avec des valorisations comparables à celles d’entreprises en phase précoce/préclinique. Selon nous, c’est le signe le plus fort d’une forte probabilité de succès de ces stratégies d’investissement.

Ces signaux suggèrent deux dynamiques :

La tendance se confirme déjà : au premier semestre 2025, trois sociétés oncologiques cotées en bourse ont été rachetées par de grands laboratoires pharmaceutiques, et notre stratégie était investie dans deux des trois sociétés cibles

Dans ce contexte, notre approche allie rigueur et pragmatisme. Nous restons opportunistes sur les biotechnologies, en ciblant les technologies de référence (best in class) disposant de phases cliniques et commerciales avancées, y compris des médicaments proches de l’approbation ou de la commercialisation.

Pour les sociétés à capitalisation moyenne et grande, notre sélection cible les entreprises offrant des perspectives de croissance solides en oncologie, et couvrant l’ensemble de la chaîne de valeur : de la diagnostic instrumental et moléculaire aux thérapies de précision. Pour ces dernières, nous avons constitué un panier de sociétés développant des médicaments dits « breakthrough », c’est-à-dire des traitements innovants, capables de changer le paradigme clinique, et ciblant des cancers à très forte incidence épidémiologique – comme ceux du pancréas, du poumon ou de la vessie – où les enjeux cliniques et commerciaux se rejoignent pleinement.

Malgré les turbulences récentes, notre conviction demeure intacte : la santé, et particulièrement l’oncologie, restent des piliers incontournables de l’investissement de long terme. Les innovations en cours ouvrent des perspectives de création de valeur considérables.

Dans l’immédiat, nous restons attentifs aux incertitudes macroéconomiques, en particulier aux États-Unis, premier marché pharmaceutique mondial. C’est là que se concentre le plus grand nombre d’entreprises innovantes et que s’opèrent les avancées technologiques et commerciales les plus significatives.

Notre ambition est de vous accompagner dans ce cycle de transformation, en identifiant les sociétés les mieux positionnées pour transformer la recherche scientifique en bénéfices cliniques et en performance financière durable.

Découvrez notre expertise en oncologie sur notre page Web dédiée

En savoir plus sur notre lutte contre le cancer

Obtenez des informations plus rapidement en un seul click