De voorbije week in een notendop

- De ECB handhaafde de financieringsrente op een historisch hoog niveau en effende voorzichtig het pad voor een renteverlaging in juni.

- Het Amerikaanse banenrapport gaf aan dat er 275K nieuwe banen bijkwamen terwijl de uurlonen afzwakten, wat duidt op een Goudlokje-context voor de financiële markten.

- Het ontbreken van duidelijke plannen voor het bereiken van een bbp-groei van 5% in China verhoogt het risico op een aanhoudend zwakke vraag en deflatoire druk.

- De Super Tuesday bevestigde een nieuwe krachtmeting in november tussen president Joe Biden en Donald Trump, omdat beiden belangrijke overwinningen behaalden.

Komende week

Komende week

- Een uitgebreide reeks internationale cijfers over consumenten- en producentenprijzen - waaronder die van de VS - zal beleggers helpen bij het beoordelen hoe de houding van de centrale banken zal wijzigen.

- In de VS zullen de detailhandelsverkopen en het voorlopige Michigan Consumer Sentiment samen met de inflatieverwachtingen en de huidige omstandigheden licht werpen op hoe de Amerikaanse consument denkt over de economie.

- Data uit het VK, waaronder arbeidsmarktindicatoren en de inflatie-enquête van de Bank of England, geven ons een indicatie van de gezondheid van de lokale economie.

- In China zal het Nationale Volkscongres doorgaan tegen de achtergrond van de publicatie van gegevens over de groei van leningen, de huizenprijsindex en een besluit van de People's Bank of China over haar Medium-Term Lending Facility Rate.

Beleggingsconvicties

Kernscenario

- De laatste etappe van het gestage pad van een inflatie van 3% naar 2% lijkt in de VS hobbeliger dan in de eurozone. Over het geheel genomen keert de groei-inflatiemix onmiskenbaar terug naar "vertrouwd" terrein.

- Een zachte landing/aanhoudende desinflatie in de Verenigde Staten blijft ons meest waarschijnlijke scenario, wat betekent dat de Fed geen haast hoeft te maken met het geven van monetaire steun. We verwachten de eerste monetaire versoepeling niet voor het einde van het eerste halfjaar.

- 2024 zou meer zichtbaarheid moeten brengen met een kleiner wordende economische groeikloof tussen landen, terwijl de meeste centrale banken weer speelruimte hebben.

- In China vertoont de economische activiteit voorzichtige tekenen van stabilisatie, terwijl de prijsontwikkeling deflatoir blijft.

Risico's

- Hoewel er onzekerheid blijft bestaan over de timing van de start van monetaire versoepeling, zou een neerwaarts risico een te voorzichtige benadering van monetaire versoepeling door centrale banken en een teleurgestelde markt zijn.

- De geopolitieke risico's voor de vooruitzichten van de wereldwijde groei blijven neerwaarts gericht door de ontwikkelingen in de Rode Zee. Een stijging in de olieprijs, Amerikaanse rendementen of de Amerikaanse dollar zijn belangrijke variabelen om in de gaten te houden.

- Een risico zou zijn dat de inflatie hoger uitvalt dan verwacht, wat centrale banken zou kunnen dwingen om hun dovish retoriek te herzien. Volgens ons is daar meer voor nodig dan alleen de wisselvallige cijfers van januari.

- Afgezien van de blootstelling aan commercieel vastgoed, kunnen de risico's voor de financiële stabiliteit terugkeren als gevolg van de sterkste monetaire verkrapping van de afgelopen vier decennia.

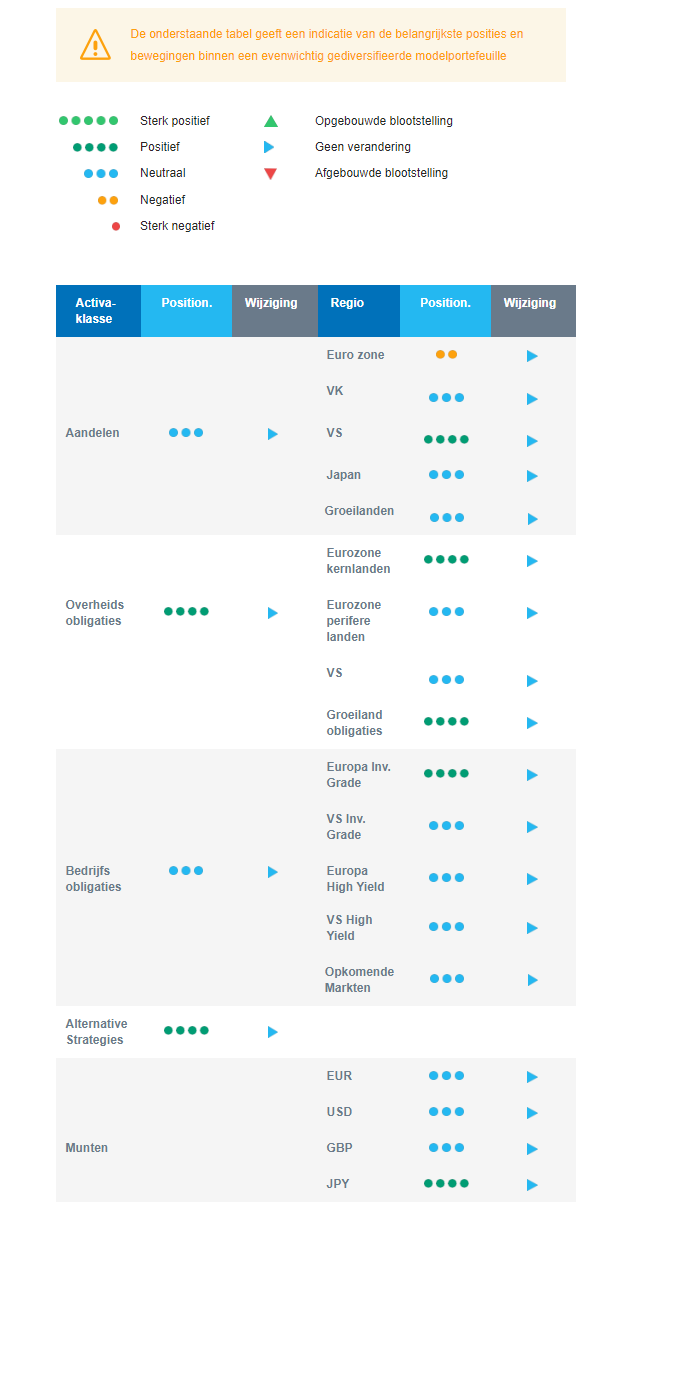

Algemene activastrategie

- Onze assetallocatie is ruim gediversifieerd. We erkennen het huidige momentum dat de Amerikaanse aandelenmarkt ondersteunt, zijn het minst overtuigd van de Europese markt en zijn neutraal ten opzichte van Japan en de opkomende markten, hoewel beide een ommekeer lijken te hebben gemaakt.

- We hebben de bijkomende beleggingsovertuigingen:

- We houden een neutrale allocatie aan omdat het sentiment gespannen lijkt en er volgens onze eigen analyse geen verkoopsignaal is.

- We zoeken naar specifieke thema's binnen aandelen. Wij houden van Technologie / AI en blijven ook kopers van laatcyclische sectoren zoals Gezondheidszorg en Basisconsumptiegoederen. We zoeken naar kansen in fors gedaalde aandelen van small- en mid-caps of binnen het segment van schone energie.

- In de allocatie vastrentende waarden:

- We richten ons op hoogwaardige bedrijfsobligaties als bron van een stijging van de rendementen.

- We kopen ook Europese kernobligaties met als doel te profiteren van de carry in een context van afkoelende inflatie.

- We blijven blootgesteld aan groeilandenobligaties om te profiteren van de aantrekkelijke carry.

- We blijven neutraal voor Amerikaanse staatsobligaties en zoeken naar een nieuw, aantrekkelijker instapmoment nu we verwachten dat de markten hun vooruitzichten voor de Fed verder zullen herzien.

- We houden een longpositie aan in de Japanse yen en hebben een positie in een aantal grondstoffen, waaronder goud, omdat beide goede afdekkingen zijn in een risicoarm klimaat.

- We verwachten dat Alternatieve beleggingen het goed zullen doen, omdat ze enige decorrelatie hebben met traditionele activa.

Onze positionering

De Amerikaanse marktrally sinds oktober is uitzonderlijk vergeleken met historische waarnemingen en we erkennen het huidige momentum, hoewel na dit atypische aantal opeenvolgende stijgingen de kans op een kortetermijnconsolidatie is toegenomen. We zijn positief over Amerikaanse aandelen, voorzichtiger over de Europese markt en neutraal over Japan en de opkomende markten. Wat sectoren betreft, zijn we positief over de sectoren Technologie, Gezondheidszorg en Basisconsumptiegoederen. Binnen het vastrentende segment staan we open voor het toevoegen van Europese duration, zijn we minder overtuigd van duration in de VS en blijven we carry oogsten via investment grade bedrijfsobligaties en groeilandenobligaties.