De markten hebben een hobbelig parcours afgelegd naar het einde van het jaar toe. Door de verspreiding van de omikronvariant nam de economische onzekerheid overal ter wereld toe, waardoor de impliciete volatiliteit van de aandelenmarkten de hoogste niveaus van dit jaar aantikte. De aankondiging van de Federal Reserve om sterker in te zetten op inflatie kwam echter misschien vroeger dan verwacht, wat aanleiding gaf tot forse marktbewegingen en -correcties.

De markten hebben een hobbelig parcours afgelegd naar het einde van het jaar toe. Door de verspreiding van de omikronvariant nam de economische onzekerheid overal ter wereld toe, waardoor de impliciete volatiliteit van de aandelenmarkten de hoogste niveaus van dit jaar aantikte. De aankondiging van de Federal Reserve om sterker in te zetten op inflatie kwam echter misschien vroeger dan verwacht, wat aanleiding gaf tot forse marktbewegingen en -correcties.

De aandelenmarkten hebben zich hersteld van de verkoopgolf als gevolg van het virus van vorige maand. Blijkbaar scharen beleggers zich achter de stelling dat de omikronvariant weliswaar erg besmettelijk is, maar veel minder ziekmakend, en daardoor minder problemen veroorzaakt in het gezondheidssysteem en de economie. Over het algemeen stegen de belangrijkste aandelenindices afgelopen maand met 5 tot 10%. Wanneer we naar de stijlen kijken, presteerde value beter dan groei, omdat de renteverhogingscyclus nefaste gevolgen heeft voor groeiaandelen. Basisconsumptiegoederen, nutsbedrijven, gezondheidszorg en materialen presteerden beter dan duurzame verbruiksgoederen, informatietechnologie en energie.

De rentevoeten op overheidsobligaties van de belangrijkste economische blokken zijn gestegen op de middellange tot lange looptijden. Dat weerspiegelt het feit dat de centrale banken in de toekomst een strakker beleid gaan voeren.

Het HFRX Global Hedge Fund EUR leverde afgelopen maand een rendement op van +0,32%.

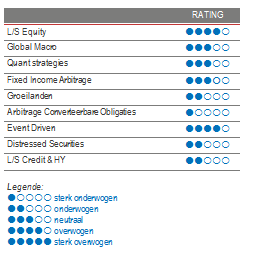

Long-Short Aandelen

Door de band genomen was het een goede maand voor Long-Short strategieën. Ondanks de forse sectorrotaties in de loop van de maand presteerden ze gemiddeld goed, en konden beheerders die short waren gegaan op dure technologieaandelen zelfs alfa genereren. 2021 was een behoorlijk rendementsjaar voor Long-Short aandelenstrategieën, die gemiddeld een middelhoog tot hoog eencijferig rendement behaalden. In absolute termen leverden strategieën die gericht zijn op de VS en Europa een hoger rendement op dan fondsen die inzetten op Azië en de groeilanden. Relatief gezien presteerden strategieën die inzetten op Azië beter dan hun benchmark aandelenindices. Ze genereerden zo hoge eencijferige rendementen. Volgens ons bieden Long-Short Aandelenstrategieën een interessante beleggingsmogelijkheid in 2022, omdat de verwachte rendementen van long-only aandelenstrategieën eerder bescheiden zijn. De winstmarges staan immers momenteel op een historisch hoogtepunt en de dispersie tussen de verschillende sectoren loopt op, wat zowel long- als shortkansen zal opleveren.

Global Macro

De prestaties van de Global Macro-strategieën liepen uiteen naargelang de activa-allocatie en regionale focus van de beheerder. Gediversifieerde en evenwichtige strategieën leverden over het algemeen vrijwel vlakke of licht negatieve rendementen op. De winsten uit long aandelenposities werden tenietgedaan door long obligatieposities in ontwikkelde markten en longposities in aardgasfutures. Sinds begin 2021 zijn de prestaties over het algemeen positief, waarbij Discretionaire Beheerders het beter hebben gedaan dan Systematische Strategieën. De prestaties over het volledige jaar liepen sterk uiteen. Beleggingen in aandelen en grondstoffen droegen in belangrijke mate bij tot de resultatenrekening, terwijl strategieën die inzetten op rentearbitrage moeite hadden om hun portefeuilles correct te positioneren om in te spelen op de steeds volatielere rentevoeten. Momenteel zien we een geleidelijke ontkoppeling van het monetaire beleid in enkele belangrijke economische regio's. Terwijl China wil afstappen van de forse monetaire stimulusmaatregelen uit het verleden, keuren de Verenigde Staten en Europa grootschalige investeringsplannen goed die waarschijnlijk aanzienlijke gevolgen zullen hebben voor de rentevoeten en de valuta's van deze landen. Macrobeheerders zouden uit deze marktbewegingen profijt moeten kunnen halen. We geven nog steeds de voorkeur aan discretionaire opportunistische beheerders die hun analytische vaardigheden en ervaring kunnen inzetten om winst te boeken op selectieve wereldwijde opportuniteiten.

Quant-strategieën

De meeste kwantitatieve strategieën hebben in de loop van de maand relatief goed gepresteerd, met uitzondering van de trendvolgende modellen. De meeste van die strategieën tekenden in de loop van de maand immers verlies op. Winsten op long aandelenfutures werden tenietgedaan door verliezen op vastrentende waarden, valuta's en grondstoffen. Kwantitatieve strategieën zijn er echter in geslaagd om de hogere marktvolatiliteit en de veranderingen in het volatiliteitsregime in hun voordeel om te buigen, want sinds het jaarbegin hebben ze lage dubbelcijferige rendementen opgetekend. Kwantitatieve multimodelstrategieën kunnen stabielere rendementen opleveren, omdat ze verschillende alfabronnen kunnen gebruiken om kapitaal in te zetten.

Fixed Income Arbitrage

De retoriek in november rond tapering, in combinatie met de opflakkerende inflatievrees als gevolg van de torenhoge energieprijzen en het feit dat de Fed opeens een heel andere toon aanslaat, heeft ertoe geleid dat het vastrentende segment brutaal en pijnlijk is wakker geschud. De fors stijgende rentevoeten zorgden onlangs voor een afvlakking van de Amerikaanse rentecurve, vergelijkbaar met de bewegingen die de beheerders meemaakten in mei 2021. Deze beweging stond centraal in een van de meest koelbloedige transacties in de strategie, omwille van de consensustrade die inzet op een versteiling van de rentecurve. Hierdoor nam het risico bij de beheerders af. In december bleef de kortetermijnrente gestaag oplopen, terwijl de langetermijnrente volatieler bleef, waardoor het minder duidelijk is in welke richting we nu precies gaan. Begin januari lijkt het lange eind van de rentecurve ook in goeden doen, maar het hoeft geen betoog dat dit deel van de curve erg gevoelig zal zijn voor de uitlatingen van de centrale bankiers.

Groeilanden

De afgelopen twee maanden van het jaar waren een beproeving voor de groeilanden, omdat beleggers werden overspoeld door nieuws rond omikron en de renteverhogingscyclus van de Fed. Dat zijn twee thema's die beleggingen in de groeilanden niet graag horen. De aandelenmarkten in de groeilanden zonder China presteerden goed afgelopen jaar. Ook in 2022 blijft de wereldeconomie sterk groeien, en de hogere grondstoffenprijzen zijn voor veel landen een zegen. Beleggen in vastrentende waarden en valuta's waren een ander paar mouwen, omdat de idiosyncratische eigenschappen van elke activaklasse worden overvleugeld door het narratief van de Fed over de renteverhogingscyclus in de Verenigde Staten. We blijven dan ook op onze hoede voor de groeilanden.

Risicoarbitrage – Event-driven

De Merger Arbitrage strategieën presteerden afgelopen maand gematigd positief. Gemiddeld presteerde de strategie sinds het jaarbegin goed, maar niet zo goed als het recordaantal fusiedeals dat in de loop van het jaar werd aangekondigd, doet vermoeden. De sector verwacht niet dat het aantal afgesloten deals in 2022 het recordniveau van 2021 zal benaderen, maar naar verwachting zitten er ruim voldoende deals in de pijplijn om kapitaal in te stoppen. De stijgende rentevoeten en de volatiliteit van de aandelenmarkten zijn risicofactoren waarmee in de toekomst meer rekening moet worden gehouden, maar ze zullen er ook voor zorgen dat de spreads ruimer blijven en dat beleggers minder massaal in de strategie stappen. Er is een cyclisch element dat structureel is voor deze sector, maar door de impact van COVID-19 en sectoren die structurele transformaties ondergaan, zullen er zaken blijven gebeuren bij de bedrijven waarin beheerders hun kapitaal kunnen investeren. Aangezien beleggers op zoek zijn naar diversificatie, is fusiearbitrage een interessante tool die een structureel korte duration heeft waarbij de deal spreads positief gecorreleerd zijn met stijgende rentevoeten.

Distressed

Het klimaat is momenteel relatief rustig voor distressed strategieën. De volatiliteit van de overheidsrentes is, afgezien van specifieke situaties, nog niet doorgesijpeld naar de spreads op bedrijfsobligaties. De strategie presteert goed sinds het begin van het jaar. Die prestaties waren vooral te danken aan de afgeprijsde beleggingskansen die zich na de COVID-19 crisis in 2020 voordeden en aan de hoge energieprijzen die de balansen herstelden van een sector die vaak geraakt wordt door de volatiele grondstoffenprijzen en aan de voortdurende liquiditeitssteun van de centrale banken. De waaier aan kansen waaruit de strategie kan putten, blijven bescheiden of beperkt tot specifieke sectoren. We blijven echter op onze hoede omdat deze strategie aantrekkelijker kan worden naarmate de centrale banken beginnen met tapering en de rente begint te stijgen. We geven de voorkeur aan ervaren en gediversifieerde strategieën om te vermijden dat we geconfronteerd worden met extreme volatiliteitsuitslagen.

Long short credit & High yield

Na de marktcrash op het einde van het eerste kwartaal van 2020 hadden hedgefondsen opportunistisch IG en HY bedrijfsobligaties opgekocht tegen erg ruime spreads. Beheerders die snel en offensief konden handelen, kochten agressief op de markt of deden bloktransacties buiten de markt om, terwijl andere beheerders die niet in staat waren om hun margeverplichtingen te voldoen, in allerijl hun risico's moesten afbouwen. Sindsdien zijn de spreads volledig weer geëvolueerd naar het niveau van vóór de COVID-crisis. Beheerders van multi-strategie strategieën hebben hun blootstelling aan bedrijfsobligaties en hoogrentende obligaties aanzienlijk teruggebracht omdat de huidige waarderingen een beperkt verwacht winstpotentieel en een scheefgetrokken verhouding tussen risico en opbrengst inhouden.