In september waren er talrijke marktgebeurtenissen die de risicobereidheid van beleggers fnuikten. Het risico dat uitgaat van Evergrande, een van de bedrijven met de zwaarste schuldenlast ter wereld, is reëel, maar volgens beleggers lijkt de inflatie lokaal beperkt te zijn, en onder controle. In de meeste ontwikkelde economieën blijft de inflatie hoog. Hoewel veel marktwaarnemers dit beschouwen als een tijdelijk gevolg van het feit dat het aanbod de sterke vraag van de consument niet kan bijbenen, wordt het beschouwd als een reële bedreiging voor de economische groei omdat het uit de hand zou kunnen lopen.

De meeste aandelenmarkten gingen afgelopen maand in het rood en sloten af met verliezen van meer dan 5%. De S&P 500 kende zijn eerste negatieve maand sinds het begin van het jaar. De Japanse en Noorse aandelenmarkten behoorden tot de weinige positieve uitzonderingen. Cyclische bedrijven presteerden duidelijk beter dan de duurdere marktsegmenten, maar energiebedrijven profiteerden als enige direct van de sterk stijgende energieprijzen.

De rentecurves van de overheidsobligatiemarkten van de ontwikkelde landen gingen omhoog, waarbij de 10-jairge rentevoeten tussen 20 en 40 basispunten stegen en zich aanpasten aan de inflatieverwachtingen en de afgenomen liquiditeitsinjecties door de centrale banken. De spreads op investment grade en high yield bedrijfsobligaties bleven onveranderd tijdens de verslagperiode.

Het onevenwicht tussen de vraag naar en het aanbod van energie zorgde voor een sterke stijging van de futures voor aardgas en steenkool, met zwaar nefaste gevolgen voor de industriële bedrijven.

Het HFRX Global Hedge Fund EUR daalde in de loop van de maand met -0,44%.

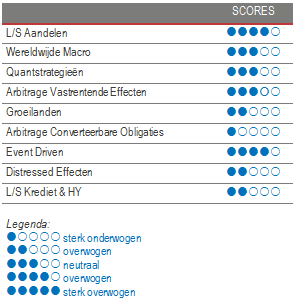

Long-Short Aandelen

Gemiddeld waren de absolute prestaties van Long-Short aandelenfondsen in de loop van de maand negatief. Directionele strategieën en beheerders die eerder de klemtoon legden op groei, hadden een negatief effect op de sector. Thematische energiefondsen, strategieën met een beperkte netto blootstelling en beheerders die eerder de klemtoon legden op value, deden het beter dan hun sectorgenoten. Relatief gezien waren de resultaten voor de strategie bemoedigender, omdat de strategie afgelopen maand een licht negatief rendement neerzette (minder dan één procent), en hierdoor een goede downside capture ratio heeft ten opzichte van de aandelenindices. Sinds het begin van het jaar hebben long-short beheerders het moeilijk om alfa te genereren, omdat de shortposities zwakker presteren. Om dit negatieve effect tot een minimum te beperken, hebben beheerders hun shortposities afgebouwd en individuele shortposities vervangen door indices. De aandelenmarkten hebben sinds maart 2020 een lange herstelperiode doorgemaakt. De meeste analisten vinden ze fair tot duur gewaardeerd. Wij denken dat Long-Short aandelenfondsen goed gepositioneerd zijn om te profiteren van zowel hun long- als shortposities die een interessante risico/rendementsverhouding bieden. Ze profiteren ook van toegenomen dispersie binnen de sectoren. Ze zullen daarom hun shortposities proberen aan te wenden om de overvloedige liquiditeiten die naar de markten vloeien in hun voordeel te gebruiken, en dan vooral anomalieën die ontstaan bij bedrijven die profiteren van thuiswerken.

Wereldwijde Macro

De marktevolutie in september leidde tot een zekere dispersie in de prestaties van Wereldwijde Macrobeheerders. Discretionaire beheerders hebben het gemiddeld beter gedaan dan systematische strategieën, doordat zij profiteerden van een beter marktinzicht en tactische posities in een snel veranderend economisch scenario winstgevend konden maken. Longposities in het energiecomplex en shortposities op overheidsobligaties waren de belangrijkste winstgevende posities afgelopen maand. Hoewel Wereldwijde Macrofondsen soms te lijden kunnen hebben onder een marktomgeving met veel onduidelijkheid, zijn ze volgens ons mogelijk een interessante beleggingskans om in te spelen op activaprijzen die zich aanpassen aan een markt waarin de inflatie mogelijk duurzaam stijgt. We geven nog steeds de voorkeur aan discretionaire opportunistische beheerders die hun analytische vaardigheden en ervaring kunnen inzetten om winst te boeken op selectieve wereldwijde opportuniteiten.

Quantstrategieën

Gemiddeld gezien was september een positieve maand voor kwantitatieve strategieën. Trendvolgende modellen hebben geprofiteerd van de bewegingen in de valuta's en de grondstoffen, maar deze werden tenietgedaan door de posities in overheidsobligaties en aandelen. Multistrategieën stegen in de loop van de maand gemiddeld met enkele procenten. Ze bouwen hun sterke prestaties sinds het begin van dit jaar dan ook verder uit. Statistische aandelenarbitrage, een van de best presterende modellen van het jaar, is in de loop van de maand licht gedaald.

Arbitrage Vastrentende Effecten

Sinds de trade die inzet op een steiler wordende Amerikaanse rentecurve is teruggedraaid, is de helling van de curve min of meer onveranderd gebleven, terwijl de stijging van de obligaties een adempauze heeft ingelast. In het relatieve-waardesegment waren de swapspreads en basis renteswaps tamelijk stabiel. Dat zette een rem op de kansen die relatieve waarde in het vastrentende segment kregen. Niettemin verwachten wij dat de volatiliteit zal terugkeren, vooral als de inflatievrees uiteindelijk bewaarheid wordt.

Groeilanden

Beleggers herschikten hun posities in de reflatietrade, wat leidde tot volatiliteit op korte termijn voor cyclische grondstoffen en groeilandenmunten, die ook getroffen werden door de evolutie van de Amerikaanse rentecurve. De groeilanden zullen vanzelfsprekend profiteren van een verderzetting van het wereldwijde economisch herstel. Er zijn echter belangrijke variabelen, zoals de Covid-19 besmettingen en de veerkracht van de wereldwijde economische groei, die waarschijnlijk tot hogere volatiliteit zullen leiden. Groeilanden, die weliswaar een interessante visvijver zijn voor beleggers die op zoek zijn naar vastrentende beleggingen met een degelijke opbrengst, blijven kwetsbaar omdat de vaccinatiecampagnes sterk achterblijven op de rijkere landen. Hoewel fundamentele beleggers in de groeilanden denken dat dit segment een interessante optie is in een nulrenteklimaat, gaan ze door de zwakke fundamentals doorgaans bijzonder selectief tewerk. Voorzichtigheid is geboden omdat deze activaklasse gevoeliger is voor geldstromen van beleggers en liquiditeit.

Risk arbitrage – Event-driven

September was vlak tot licht negatief voor Event-Driven managers. De strategie bood een uitstekende neerwaartse bescherming in een risk-off omgeving. Sinds het begin van dit jaar is er een zekere dispersie in de prestaties van de beheerders. Dat bewijst dat zelfs in een relatief gunstige omgeving voor de strategie het erg belangrijk is om de juiste deals eruit te pikken en de omvang van de posities correct te bepalen om de rendementsdoelstellingen te behalen. Vanaf juni werd het spreadrisico van Fusie-Arbitrage deals bijgesteld en aangepast aan de nieuwe realiteit, die een strenger toezicht door de toezichthouder impliceert, met name in de VS, terwijl de bilaterale spanningen tussen China en de regering-Biden hoog blijven. In de beleggingswereld die zich bezighoudt met fusie-arbitrages heerst de wijdverspreide overtuiging dat hoewel het waarschijnlijk langer zal duren om deals te sluiten, de markt het fusie-spreadrisico te hoog inschat, wat uitzicht biedt op een aantrekkelijke dubbelcijferige IRR op jaarbasis. Volgens ons blijven de kansen voor de strategie dan ook erg uitgebreid. Ze biedt een van de beste voor risico gecorrigeerde rendementen.

Distressed

Stressed en distressed strategieën bleven goed presteren. Opvallend is dat sector- en marktcorrecties er geen vat op hebben. Ze behalen immers rendement met idiosyncratische winstgevende transacties en een sentiment met een positieve risicobereidheid. De afgelopen vijftien maanden waren gemiddeld genomen de periode met de hoogste rendementen sinds de Grote Financiële Crisis van 2008. De COVID-crisis heeft tot dusver tal van kansen opgeleverd, maar aangezien het aantal faillissementen van bedrijven relatief laag is in vergelijking met de eerdere verwachtingen, als gevolg van sterke monetaire en budgettaire stimulansen, zijn de opportuniteiten voor het ogenblik bescheidener of beperkt tot specifieke sectoren. We blijven echter op onze hoede omdat deze strategie aantrekkelijker kan worden naarmate de centrale banken beginnen met tapering en de rente begint te stijgen. We geven de voorkeur aan ervaren en gediversifieerde strategieën om te vermijden dat we geconfronteerd worden met extreme volatiliteitsuitslagen.

Long short krediet & High yield

Na de marktcrash op het einde van het eerste kwartaal van 2020 hebben hedgefondsen opportunistisch IG en HY bedrijfsobligaties opgekocht tegen erg ruime spreads. Beheerders die snel offensief konden handelen, kochten agressief op de markt of deden bloktransacties buiten de markt om, terwijl andere beheerders die niet in staat waren om hun margeverplichtingen te voldoen, snel hun risico's moesten afbouwen. Sindsdien zijn de spreads volledig geëvolueerd naar het niveau van vóór de Covid-crisis. Beheerders van multi-strategie strategieën hebben hun blootstelling aan bedrijfsobligaties en hoogrentende obligaties aanzienlijk teruggebracht omdat de huidige waarderingen een beperkt verwacht winstpotentieel en een scheefgetrokken verhouding tussen risico en opbrengst inhouden.