Daar zijn de centrale banken weer. Na de correctie op de aandelenmarkten in mei verzekerden de hoeders van het monetaire beleid beleggers dat ze aan hun zijde stonden. De verzwakkende groeivooruitzichten en ondermaatse inflatiecijfers inspireerden de centrale bankiers tot milde verklaringen en plannen om de monetaire verruiming opnieuw boven te halen om de negatieve gevolgen van de verstoorde wereldhandel op te vangen.

De markten blijven hevig reageren op nieuws over de korte termijn. Na een terugval in mei reageerden de aandelenindices in juni positief op de monetaire steun en veerden ze met 5% tot 8% op. Argentijnse aandelen liepen met 23% winst op maandbasis opnieuw voorop. De kans dat Cristina Fernández de Kirchner opnieuw president wordt, lijkt te slinken. Conjunctuurgevoelige sectoren deden het beter dan telecommunicatie, basisconsumptiegoederen en nutsbedrijven.

In alle grote economische regio’s daalde de staatsobligatierente. In de VS eindigde de rente op korte tot middellange looptijden zo’n 20 bp lager. De rente op tienjarige staatsobligaties, die aan het einde van het eerste kwartaal nog 2,5% bedroeg, zakte tot 2%. Beleggers verwachten immers dat de Federal Reserve voor het einde van het jaar de rente verlaagt. In de eurozone daalde in het middellange segment de rente het sterkst op langere looptijden, vooral in de perifere landen, zoals Portugal. Argentijnse staatsobligaties koersten mee in het kielzog van de aandelenmarkten en de rente op looptijden van 2 en 3 jaar daalde met 300 bp.

Edelmetalen kenden een goede maand. Palladium koerste 15% hoger, platina werd 5,20% duurder en goud steeg met 8%. Steenkool was niet populair. Die grondstof verloor 15% in waarde.

De HFRX Global Hedge Fund EUR sloot de maand 1,19% hoger af.

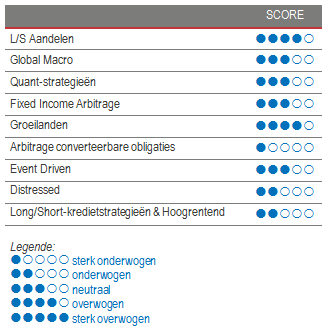

Long/short-aandelenstrategie

Het was globaal genomen een goede maand voor long/short-aandelenstrategieën. Sinds begin dit jaar is de richting van de markt de belangrijkste bron van rendement. Beheerders die aan aandelenselectie doen en een netto longpositie hanteren, presteren beter dan marktneutrale strategieën. Fondsen met een krappe netto longpositie hadden het afgelopen maand moeilijker om winst te boeken door de grote sectorrotatie en de zware kosten om hun shortposities af te dekken. De gemiddelde bruto blootstelling is recent licht gestegen, maar de gemiddelde netto blootstelling blijft ver onder de piekniveaus van vorig jaar. Het klimaat is niet eenvoudig, met onzekerheid over de economie en snel wisselende stemmingen. Ingrijpende veranderingen scheppen echter altijd kansen voor long- of shortbeleggingen. Deze strategie kan tal van hefbomen benutten om te profiteren van omwentelingen en versnippering, zowel long als short.

Global Macro

Activa vertoonden in juni uitgesproken trends en daarvan profiteerden zowel discretionaire als systematische strategieën. Die laatste puurden winst uit hun longposities op de aandelen- en obligatiemarkten. Vooral modellen op middellange tot lange termijn deden het goed. Wij hebben in dit klimaat een voorkeur voor discretionaire beheerders die uitkijken naar specifieke beleggingskansen. Zij kunnen het risico deels wegnemen en aan de zijlijn blijven staan wanneer de koersen al te grote scheeftrekkingen vertonen. Tegelijk kunnen ze niettemin hun analytische vaardigheden en ervaring aanwenden om wereldwijd met enkele sterke beleggingskansen rendement te genereren.

Kwantitatieve strategieën

Juni was per saldo een positieve maand voor kwantitatieve strategieën. CTA’s deden het goed dankzij de sterke trends op de obligatie- en aandelenmarkten in de ontwikkelde landen. In grondstoffen waren de resultaten wisselvalliger: metalen gingen erop vooruit, terwijl energie en landbouw verlies boekten. De meeste fondsen die statistische arbitrage toepassen, gingen erop achteruit. Het was de eerste maand dit jaar waarin dit segment een negatief rendement boekte. De momentumfactor drukte het resultaat het meest, terwijl waarde de beste factor was (en de enige positieve).

Fixed Income Arbitrage

Deze strategie profiteert nog steeds van veel betere omstandigheden in de VS (waar de spread al tweemaal verder is uitgelopen dan vorig jaar) en kansen in Europa, zoals Frankrijk en Italië. De kans is reëel dat het nieuwe LTRO-programma en de milde toon van de Fed de swapspread verder doen uitlopen en scheeftrekkingen veroorzaken. Op het korte uiteinde van de curve hebben enkele fondsen geprofiteerd van de verkrapping van de OIS-LIBOR spread. Een belangrijke opmerking is dat deze strategie staat of valt met financiering en toegang tot repo’s en dat het moeilijker wordt om in banken te beleggen. Alle beheerders in dit segment boekten sinds begin dit jaar een sterk voor risico gewogen rendement dankzij hun positieve gevoeligheid voor volatiliteit.

Groeilanden

Nu de rentecurves in de G7 minder aantrekkelijk zijn dan ooit, stijgt opnieuw de interesse voor de groeilanden, in het bijzonder Latijns-Amerika. Ondanks dat positieve klimaat blijft de volatiliteit wellicht groot en onderhevig aan maandelijkse schommelingen. Heel wat van de beheerders die wij volgen lijken zich dan ook vooral te richten op specifieke beleggingen die minder gevoelig zijn voor pleidooien voor deglobalisering. Ook in dit segment doen discretionaire beheerders het sinds begin dit jaar meestal beter dan systematische strategieën. De enige positie waar zowat alle beheerders van groeilandfondsen het over eens zijn en die dan ook veel gegadigden lokt is long op Braziliaanse staatsobligaties.

Risicoarbitrage - Event-driven

Juni was een dubbel verhaal voor event-driven strategieën. Fondsen die op speciale situaties inspelen boekten gemiddeld genomen winst dankzij de gunstige marktomstandigheden. Zuivere arbitragestrategieën op fusies wogen ondanks het solide marktklimaat daarentegen verrassend genoeg op het rendement doordat de spreads uitliepen. Enkele van de grootste tegenvallers waren het bod van Roche op Spark Therapeutics en de overname van Celgene door Bristol Myers Squib. Op korte termijn is dat een domper voor de beheerders. Het opent echter wel de weg naar een interessante tweede jaarhelft. Volgens de beheerders die wij volgen zijn de spreads voor arbitrage op fusies breder geworden, waardoor ze met hun kapitaal een beter voor risico gewogen rendement kunnen genereren dan vorig jaar. Die bredere spreads zijn deels toe te schrijven aan de onvoorspelbaarheid van de fusievereisten van de FTC. Nogal wat arbitrageurs vinden dat verrassend, want zij hadden net verwacht dat het agentschap zich onder Republikeins bewind minder streng zou opstellen. Ook vermeldenswaardig is dat technologie- en gezondheidszorgbedrijven nog altijd zeer grote transacties aankondigen, waarbij het langer duurt voor arbitragestrategieën de spread gedicht krijgen. Globaal genomen zijn de beheerders optimistisch over de vooruitzichten voor risicoarbitrage. De omstandigheden zijn immers gunstig: financiering is goedkoop en de managementteams van grote bedrijven zijn bereid om te strijden voor extra groei.

Distressed

We bevinden ons volgens ons in de laatste stadia van de kredietcyclus. De risicobereidheid heeft in 2019 de verbreding van de spreads in het vierde kwartaal van 2018 grotendeels ongedaan gemaakt. Strategieën die beleggen in probleemkredieten en uitgiften die onder druk staan, zijn op dit ogenblik vaak overwogen in beleggingskansen op grond van harde katalysatoren, die de negatieve invloed van de bèta verminderen. De beheerders vergroten hun cashposities om klaar te zijn om posities te openen in nieuwe uitgiften die op de markt voor probleemkredieten opduiken. We volgen fondsen die beleggen in probleemkredieten nauwgezet op omwille van de potentieel hoge rendementen, maar blijven in het algemeen aan de zijlijn.

Long/short-kredietstrategieën & hoogrentend krediet

Hoewel de volatiliteit wat is toegenomen, gaan de spreads dankzij de zoektocht naar rendement nog steeds dezelfde richting uit. Wij blijven dan ook onderwogen, want short gaan op bedrijfsobligaties biedt weinig tot geen voordelen: de vraag in de markt is groot en de negatieve carrykosten zijn behoorlijk hoog.