Marktdrivers

In onze wereldwijde allocatie wil ons grondig onderzoek sterke convicties en marktdrivers identificeren. We denken dan bijvoorbeeld, onder andere, aan de reflatietrades.

In onze wereldwijde allocatie wil ons grondig onderzoek sterke convicties en marktdrivers identificeren. We denken dan bijvoorbeeld, onder andere, aan de reflatietrades.

In het huidige klimaat zien we een combinatie van factoren die de wereldeconomie opnieuw in gang kunnen trekken, en er is nog groeipotentieel. Het economische herstel wordt steeds breder en versnelt, wat blijkt uit de globale PMI's van Q4.

Aangezien er in Europa opnieuw lockdowns werden ingevoerd, die niet overal even streng zijn, en ook gefaseerd, kan het herstel evolueren van een V-vormig herstel naar een W-vormig herstel, met een minder dynamisch herstel begin 2021. Over het algemeen is de wereldeconomie echter duidelijk aan de beterhand. Ook in de VS is het momentum sterk. Er werd begin januari een belangrijke politieke struikelblok weggenomen, met de verkiezing van twee Democratische senatoren in de zuidelijke staat Georgia, die van oudsher Republikeins getint is. Daar werden tweederondeverkiezingen georganiseerd. De verkozen president Joe Biden heeft een verenigd Congres achter zich om zijn programma te ondersteunen. De pas aangestelde administratie in het Witte Huis, die hem meer bewegingsruimte geeft, zal ook groene(re) projecten uitvoeren. Dat zijn belangrijke elementen in het programma van Biden.

De recente gebeurtenissen zorgen voor een klimaat dat sterk ondersteunend werkt voor een verdere rotatie naar valueaandelen, stijgende rentes en grondstoffenprijzen. De centrale banken bieden sterke vooruitzichten voor het verdere beleid. De reële rentes zijn nog altijd negatief, en de financiële condities zijn soepeler dan ooit, en dat heeft nog nooit zo lang geduurd. De overheden zullen naar verwachting later dit jaar ook nog meer budgettaire stimulusmaatregelen nemen. Bovendien is de prestatiekloof tussen groei en value nog nooit zo diep geweest.

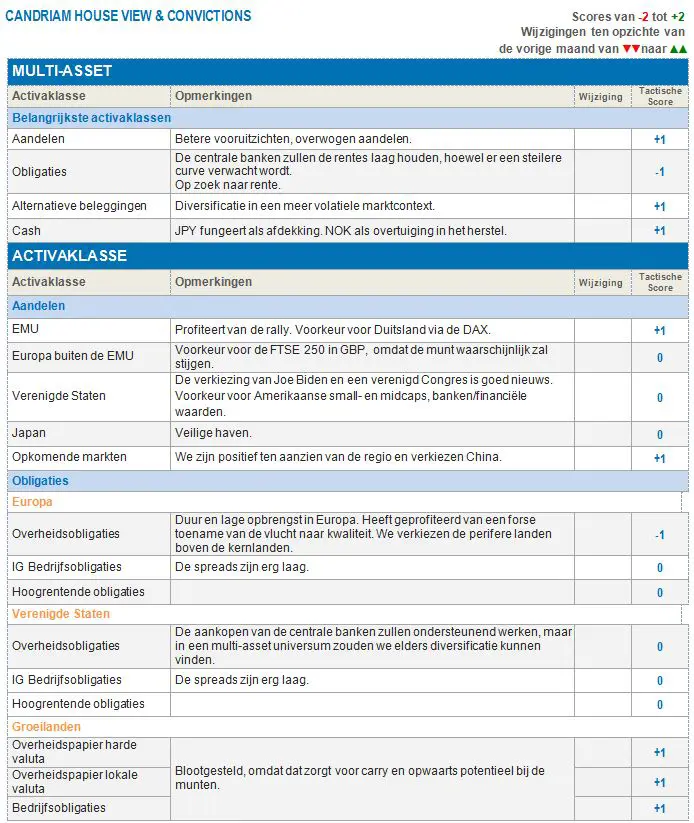

In onze strategie vertaalt zich dat in een voorkeur voor aandelen ten opzichte van obligaties. Binnen het aandelenluik zijn we positief over Europese en groeilandenmarkten. Qua beurskapitalisatie gaat onze voorkeur uit naar Amerikaanse en Britse small- en midcaps ten opzichte van de largecaps. We zijn ook overwogen in wereldwijde banken. In het obligatiegedeelte is de overtuiging dat de reflatietrade nog kan verder duren niet verdwenen. Dat vertaalt zich in een onderwogen positie in overheidsobligaties, terwijl we 'long' blijven in groeilandenobligaties (lokale munt) en inspelen op een steilere rentecurve. Bij de munten zien we potentieel in de munten die inspelen op hogere grondstoffenprijzen. De eerste jaarhelft zal profiteren van het mechanisch herstel. Of dat zich doorzet in de tweede jaarhelft, valt nog af te wachten. De timing zal niet eenvoudig worden. De financiële markten zullen verder kijken dan de teleurstellingen op korte termijn die ontstaan door het virus en het vaccin en die naast zich neerleggen. Elke correctie biedt een koopgelegenheid, in de veronderstelling dat het vaccin uiteindelijk wel werkt.

Veerkracht

De Covid-19 crisis zal op lange termijn gevolgen hebben voor bedrijven en landen. Huishoudens, ondernemingen, overheden... elke speler moet zich aanpassen aan de gevolgen van de pandemie. De consumptiepatronen en sociale gewoonten zijn veranderd, en dat geldt ook voor de verdeling van financiële steun, sociale uitkeringen en loonbeschermingsmaatregelen. Dat neemt niet weg dat de kloof tussen de relatieve 'winnaars' en de 'verliezers' breder is geworden.

De Covid-19 crisis zal op lange termijn gevolgen hebben voor bedrijven en landen. Huishoudens, ondernemingen, overheden... elke speler moet zich aanpassen aan de gevolgen van de pandemie. De consumptiepatronen en sociale gewoonten zijn veranderd, en dat geldt ook voor de verdeling van financiële steun, sociale uitkeringen en loonbeschermingsmaatregelen. Dat neemt niet weg dat de kloof tussen de relatieve 'winnaars' en de 'verliezers' breder is geworden.

Zo is er in Europa bijvoorbeeld een groeiverschil tussen de verschillende landen, dat bepaald wordt door:

- de structurele kwetsbaarheid van bepaalde landen voor een dergelijke gezondheidscrisis, te beginnen met (Spanje, Italië, Portugal en Griekenland) vs. Duitsland of Nederland;

en

- de mate waarin ze in staat zijn om zich uit de crisis te redden. Opnieuw steekt Duitsland er met kop en schouders bovenuit.

Daarom is het nodig om de meest veerkrachtige landen maar ook sectoren te identificeren na Covid-19, en die goed bij te houden.

Qua sectoren omvat dit wereldwijde technologie, die het meest profiteert van deze crisis, e-commerce en gezondheidszorg. Qua landen zijn dit degene die zich ook de toegenomen overheidsuitgaven kunnen veroorloven die noodzakelijk zijn. Duitsland zal gebruik kunnen maken van een zekere budgettaire bewegingsruimte. De structureel stijgende overheidsuitgaven zullen een gat slaan in de overheidsfinanciën, maar zal ook kansen bieden voor slimme beleggers.

De inspanningen die worden geleverd voor verduurzaming zullen in de kaarten spelen van bedrijven die voordeel halen uit de Europese 'Green Deal'. Daarom beleggen wij in klimaatverandering en de circulaire economie. Die thema’s maken deel uit van onze thematische strategie op lange termijn.

Risico's en kansen

Op het eerste gezicht bestaat de oplossing voor deze pandemie uit het vinden van een vaccin. Wanneer je echter grondiger kijkt, gaat het verder dan dit. De massale productie, opslag, verdeling en toediening van het vaccin is immers een titanenwerk, en de uitrol ervan, die weliswaar langverwacht is, verloopt trager dan verwacht. Daardoor worden de overheden geconfronteerd met een race tegen de klok. Enerzijds is er de uitrol van het vaccin en anderzijds de epidemie, die zich in Europa snel verspreidt. Europa kampt immers met een nieuwe golf. Zo heeft het Verenigd Koninkrijk al voor de derde keer een nationale lockdown afgekondigd, net na nieuwjaar. Er is ook de dreiging van een nieuwe virusvariant, die de groepsimmuniteit zou kunnen vertragen.

We blijven overwogen in aandelen, maar gaan onze blootstelling aan Europese aandelen gedeeltelijk afdekken. Op korte termijn kunnen de markten corrigeren omdat het niet zeker is dat Covid-19 nu voor eens en voor altijd achter de rug is. Hoewel bepaalde sentimentsindicatoren lijken te wijzen op buitensporig optimisme, denken we dat er nog altijd extra geld kan vloeien naar aandelen (vooral dan in Europa).

Onze huidige multi-asset strategie

Dankzij het huidige klimaat van een ontluikend herstel zijn we positief voor aandelen vs. obligaties. Onze portefeuille zet in op verschillende reflatietrades, omdat de economische groei verbreedt en bovendien aan het versnellen is. We zijn positief voor Europese aandelen en groeilandaandelen. Hoewel we neutraal zijn voor de VS, zijn we overwogen in Amerikaanse small- en midcaps, en ook in Britse smallcaps. Om in te spelen op de rotatie naar value- en cyclische aandelen, zijn we overwogen in wereldwijde banken. In ons obligatiegedeelte zijn we onderwogen in overheidsobligaties die weinig opbrengen en onderwogen in duratie, maar overwogen in Europese overheidsobligaties uit de perifere landen.

Een deel van de strategie investeert in kernconvicties op langere termijn. Dit zijn onder andere sectoren die worden beïnvloed door de behoefte aan een ontwikkeling van duurzaamheid, technologie en gezondheidszorg. Onze gewoonten en consumptiepatronen veranderen immers. We denken echter ook aan specifieke landen met groeivooruitzichten op lange termijn en veerkrachtige aandelenmarkten, zoals China (via binnenlandse aandelen) en Duitsland (via de DAX).

Qua afdekking en om ons te beschermen tegen teleurstellingen, aangezien de financiële markten kwetsbaar blijven voor de kwetsbaarheid in de nasleep van de pandemie, houden we beschermende derivatenstrategieën, goud en de JPY aan.