Staatsobligaties: Versteiling door de VS

De conjunctuurcyclus bevindt zich nog steeds in een fase van ‘recessie’, waarbij elk land in de G10-regio zich nu in een ‘recessie’ bevindt. Hoewel de afgelopen paar maanden de vooruitzichten voor de VS stabiel leken, zijn er enkele barsten in de macro-economische vooruitzichten ontstaan. In de eurozone heeft de conjunctuurcyclus nog wat aan momentum ingeboet, terwijl de economie zich in het VK nog steeds in een recessiefase bevindt, hoewel er tekenen zijn van een lichte verbetering. De inflatie lijkt in de meeste regio’s te verslechteren, omdat veel landen de afkoelingsfase van de conjunctuurcyclus ingaan. De eurozone is de enige ruimte die enige weerstand lijkt te bieden, aangezien het de enige regio waar de inflatiefase aanhoudt. De schuldencyclus kende een lichte dip (in negatieve richting), waardoor ons kader van ‘schuldafbouw’ naar ‘herstel’ ging. Dit is indicatief voor een relatief zwakker scenario omdat bijna alle landen minder ondersteunende kredietvoorwaarden hebben bekendgemaakt. Het is geen verrassing dat onder deze omstandigheden centrale banken over de hele wereld hun soepele houding hebben gehandhaafd, tot grote vreugde van beleggers, in het bijzonder in de VS, waar de markten al rekening houden met ten minste drie renteverlagingen voor het einde van het jaar. Anderzijds heeft de ECB nu een renteverhoging vóór de zomer van 2020 uitgesloten, naast het TLTRO-programma. De monetaire versoepeling wordt ook aangemoedigd door opkomende markten. De PBOC lijkt klaar te staan om zijn rol te spelen in de ondersteuning van de Chinese economie: de gouverneur heeft zijn minzame retoriek opgevoerd door aan te geven dat de centrale bank ‘enorme mogelijkheden’ heeft om op monetair vlak te handelen. Bovendien hebben sommige landen (India, Indonesië) de afgelopen maanden renteverlagingen doorgevoerd en er zullen er waarschijnlijk nog meer volgen.

Over het algemeen is de combinatie van lagere groei, zwakkere conjunctuur, zachtere inflatie en sterk ondersteunende centrale banken positief voor vastrentende markten en spreadproducten in het bijzonder. Na vijf maanden van dalende rentes (met een versnelling van de neerwaartse en verkrappende spreads), lijken de waarderingen echter minder aantrekkelijk. Bovendien zijn de risico’s door politieke gebeurtenissen niet verminderd gezien de aanhoudende ongerustheid over de brexit in het Verenigd Koninkrijk, waar voorstanders van de harde lijn favoriet zijn in de race om het premierschap. Handelsoorlogen voeden ook de onzekerheid op verschillende fronten nadat president Trump Mexico heeft gewaarschuwd, terwijl hij de tarieven voor India heeft verhoogd en omdat de onderhandelingen met China stroef blijven verlopen. In mei zagen we een heropleving van het risico-afkerige sentiment toen Amerikaanse staatsobligaties kelderden tot onder 2,1% (tienjarige rendementen). Toch lijken centrale banken over de hele wereld bereid om economieën en markten te ondersteunen met hun soepele houding en verdere monetaire versoepeling. Het feit dat een aanzienlijk aantal centrale banken tegelijkertijd overstapt naar een soepele houding (zowel in ontwikkelde als opkomende markten) zal waarschijnlijk voldoende steun bieden om de onzekerheden die het huidige klimaat vertroebelen tijdelijk te verzachten.

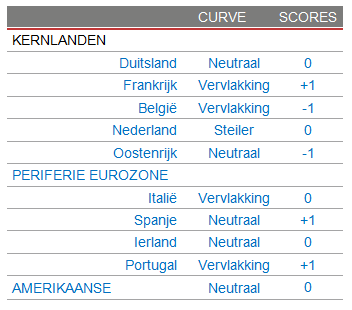

Neutraal tegenover de Duitse rentecurve

De werkloosheid in de VS bevindt zich nog steeds op een historisch dieptepunt en de financiële situatie lijkt zich te hebben gestabiliseerd. De waarderingen op de Duitse rente zijn nog steeds riskant. De Federal Reserve blijft echter geduldig en flexibel, en wijst tegelijkertijd op neerwaartse risico’s in de wereldeconomie. Nu de macro-economische gegevens verslechteren en de toekomstige indicatoren achterblijven op de verwachtingen, is het steeds waarschijnlijker dat Jerome Powell een renteverlaging zal aankondigen in het derde kwartaal van 2019. Wij zijn van mening dat hierdoor de rente op korte/middellange termijn omhoog zal gaan in de VS, waardoor de algehele curve steiler zou worden. De ECB was bijzonder terughoudend ten aanzien van de sterkte van de economieën in de regio en heeft de renteverhoging nu van de tafel gehaald tot de zomer van 2020. Bovendien lijken de macro-economische vooruitzichten in de eurozone niet te verbeteren, hoewel de inflatie lijkt aan te houden. Gezien de bovengenoemde risico’s voor de markt (handelsoorlogen, Italië, brexit), zullen de Duitse rentetarieven waarschijnlijk profiteren van hun status als veilige haven. In deze context blijven we, ondanks het feit dat ze erg duur zijn, neutraal wat betreft de Duitse rentecurves.

Positieve kijk op Spanje en Portugal, neutraal tegenover Italië

Niet-kernmarkten worden verder gesteund door het monetaire beleid van de ECB. De aangepaste prognoses en de details van de TLTRO die werden aangekondigd tijdens de vergadering in juni, samen met de toespraak van Draghi in Sintra, waar hij hintte op een potentieel sterk versoepelingspakket, zouden niet-kernmarkten verder moeten blijven ondersteunen. Draghi verklaarde dat “de komende weken de Raad van Bestuur zal beraadslagen over hoe onze instrumenten kunnen worden aangepast aan de ernst van het risico voor prijsstabiliteit”. Technische factoren (Carry/RD) en de aanbodvooruitzichten blijven ook ondersteunend, terwijl de positionering van beleggers meer gemengd is geworden. We hebben daarom onze overweging gehandhaafd in Spanje en Portugal. Wat Italië betreft, behouden we onze algehele voorzichtige houding nog steeds. Gezien de recente overwegingen, waaronder de heropleving van de strijd tussen de Europese Commissie en de Italiaanse regering over het tekort, zijn we van mening dat de stijging van de Italiaanse rente nog enige tijd kan duren en de verkrapping van de spread zou mogelijk moeten zijn samen met de soepele houding van de ECB. In deze context geven we er de voorkeur aan om tactisch richting neutraal te gaan wat de Italiaanse staatsobligaties betreft.

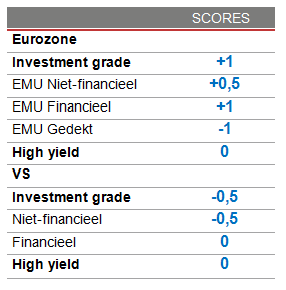

Krediet: Positief tegenover IG-krediet in euro, neutraal tegenover HY met een voorkeur voor HY in euro

We zijn positief over Europese Investment Grade-kredieten, dankzij de ondersteuning door de centrale banken en relatief gezonde kerncijfers in het huidige klimaat van laag rendement. De ECB en FED erkenden in hun laatste verklaring dat verdere aanpassingen nodig waren, rekening houdend met de neerwaartse risico’s voor de wereldeconomie. De versnelling van de versoepeling zou fungeren als een ‘verzekering’ tegen verdere economische achteruitgang. Als de Federal Reserve ruimte heeft door de rente te verlagen, moet de Europese Centrale Bank ingenieuzer zijn met deze toolkit. De hervatting van het programma voor de aankoop van activa, inclusief particuliere bedrijfsobligaties, ligt op tafel. Als gevolg hiervan zijn op het technische vlak de beleggersstromen continu, omdat het zoeken naar rendement intensiever wordt, wat maakt dat de positie van IG in euro als voorkeursklasse van beleggingen binnen de kredietmarkten wordt versterkt! Naarmate de economische cyclus verslechtert en marktspecifieke risico’s toenemen, richten we ons op kwaliteit, waarbij we de voorkeur geven aan IG over HY. De spreiding neemt toe, CCC-obligaties hebben het zwaar en BB-obligaties zijn erg duur, waarbij deze teruggaan naar hun niveau van mei 2018, naarmate het domino-effect van kwantitatieve versoepeling wordt afgedwongen.

Het Amerikaanse Investment Grade-krediet bleef vanuit Europees perspectief weinig belangstelling wekken, omdat afdekking duur is en de kerncijfers blijven verslechteren. Uit de resultaten voor het tweede kwartaal zullen enkele kwetsbaarheden in de sector naar voren komen, waardoor zeker hefbomen naar hun hoogste niveau worden gedreven. Niet-financiële ondernemingen staan voor uitdagingen, vooral op het gebied van milieu: elektrische voertuigen voor de auto-industrie, e-commerce voor retail en digitale transitie voor media. Hogere personeels- en grondstofkosten wegen op de marges. Met de verzwakking van de wereldwijde vooruitzichten zullen de wanbetalingsgraden waarschijnlijk licht stijgen en kunnen er bedrijfsspecifieke risico’s optreden. Rekening houdend met het ‘carry-to-risk’-element en met betrekking tot andere activaklassen, blijven we de voorkeur geven aan obligaties van opkomende landen boven Amerikaanse. Nu de Federal Reserve een soepelere houding aanneemt, de dollar naar verwachting wat zal verzwakken en China op het punt staat verdere fiscale en monetaire versoepeling door te voeren, is het sentiment rond obligaties van opkomende landen positiever.

Obligaties van opkomende landen: Naar onze mening zal de groei nog zwak blijven maar stabiliseren in positieve richting

We blijven voorzichtig constructief wat betreft EMD HC, omdat de activaklasse expliciet blijft profiteren van de agressief milde houding van de Federal Reserve en de ECB en van de stabiele vooruitzichten voor grondstoffen, ondanks het onvoorspelbare karakter van de Amerikaans-Chinese handelsrelatie en de onwaarschijnlijkheid dat deze op korte termijn wordt opgelost. De brexit en de invoering van Europese handelstarieven in het najaar vormen ook duidelijke risico’s voor de verdere risicovolle activa-opleving. Absolute waarderingen van activaklassen zijn niet zo aantrekkelijk als aan het begin van het jaar, maar er zijn ‘krenten in de pap’ in bepaalde obligaties van opkomende landen, vooral in die met een B- en BB-rating, waar we ons meer aan blootstellen, en in relatieve termen, in tegenstelling tot Amerikaanse obligaties, doordat het percentage negatief renderende vastrentende effecten is gestegen tot de hoogte van 2016 (27% van de Bloomberg Global Aggregate-index is nu negatief renderend en 90% levert minder dan 3% op).

In EMD LC behouden we onze positieve durationpositie in hoogrentenden, ervan uitgaand dat de versoepeling voorzien door de Federal Reserve en de ECB centrale banken van opkomende landen de ruimte zal geven om meer te bezuinigen dan verwacht. We hebben ook onze duration met ondergewicht (UW) in laagrentende landen in het algemeen verlaagd, en we geven de voorkeur aan China als een afdekking tegen de escalatie van de handelsoorlog en het wereldwijde recessierisico.

Ons basisscenario voor 2019 is: de groei blijft zwak, maar stabiliseert zich in positieve richting in 2019 (waardoor duration verkieslijker is over FX), en, onder valuta’s, de landen die gebruik maakten van de vertraging, de interne vraag hebben gecomprimeerd en de externe saldi hebben verbeterd.

Harde valuta

EMD HC (+3,4%) behaalde het hoogste maandrendement sinds medio 2016, omdat zowel het rendement op de spread (+2,4%) als het rendement op staatsobligaties (+1,0%) steeg door de verwachtingen van een de-escalatie in de handelsoorlog tussen de VS en China en door de soepelere houding van de Federal Reserve en de ECB. Risicovolle en risicovrije activa herstelden zich, terwijl de spreads op de obligaties van opkomende landen met 32 basispunten tot 346 basispunten verkrapten, de S&P steeg met 6,9% en het rendement op de tienjarige Amerikaanse staatsobligaties daalde met 12 basispunten naar 2,0%. Olie (3,2%) herstelde zich verder na de correctie in mei omdat de geopolitieke onzekerheid rond de relatie tussen de VS en Iran opnieuw de kop opstak. Argentinië heeft zijn herstel van mei verdergezet, en inflatie- en groeigegevens wijzen op stabilisatie. Turkse activa herstelden zich na de beslissende overwinning van de oppositie bij de nieuwe lokale verkiezingen in Istanbul. HY (+2,6%) presteerde marginaal beter dan IG (1,9%), waarbij Mozambique (15,7%) en Argentinië (10,4%) het hoogste rendement lieten optekenen en Belize (+0,4%) en Litouwen (+0,8%) het laagste.

Met een rendement van 5,5% zijn EMD HC-waarderingen in absolute zin minder overtuigend dan aan het einde van 2018, omdat de risicopremies van de opkomende landen de de-escalatie van de handelsspanningen tussen de VS en China al grotendeels hadden verrekend, terwijl ze nog steeds relatieve waarde bieden aan een groeiend universum van negatief renderende wereldwijde vastrentende effecten. De spread van HY tegenover IG van de opkomende landen is nog steeds aantrekkelijk, evenals de B- en BB-ratingcategorieën van opkomende landen ten opzichte van hun Amerikaanse HY tegenhangers. De zaak op middellange termijn voor EMD wordt nog steeds ondersteund door de gunstige vooruitzichten voor de Amerikaanse staatsobligaties en grondstoffen. De wereldwijde groei- en handelsstabilisatie zouden het volgende deel van de spreadcompressie van opkomende landen kunnen ondersteunen, maar wereldwijde gegevens blijven verzachten. Binnen een jaar verwachten we dat EMD HC een rendement van ongeveer 6,5% zal opleveren, uitgaande van een rendement van 2% op de tienjarige Amerikaanse staatsobligaties en een spread van 355 basispunten op de obligaties van opkomende landen.

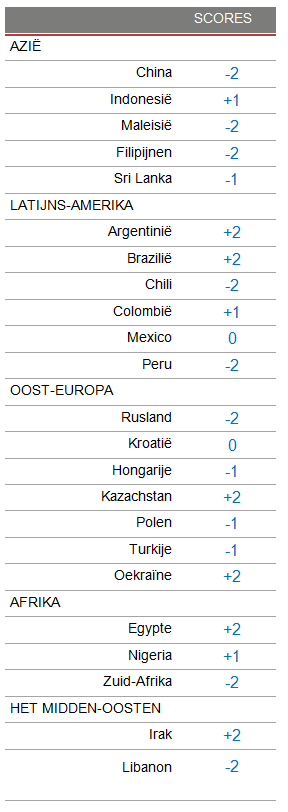

We presteerden beter dan de referentie-index met 45 basispunten, op nettobasis. De grootste bijdragers aan de prestaties waren de overwegingen (OW’s) in Argentinië, Oekraïne en SSA (Afrika ten zuiden van de Sahara), met het risicovolle activaherstel van de correctie van mei, gesteund door de opleving van de olie en de soepele houding van de centrale banken. De UW’s in Aziatische obligaties zoals China en Maleisië hebben ook bijgedragen aan de prestaties, waarbij de onzekerheid over de handelsoorlog tot het einde van de maand hoog bleef.

Hoewel we nog steeds positief staan tegenover grondstoffenexporteurs zoals Angola, Ecuador, Kazachstan, Petrobras (Brazilië) en Pemex (Mexico), omdat we verwachten dat de olieprijzen stabiel blijven rond de 60-70 dollar, hebben we in het tweede kwartaal onze OW’s verlaagd na de zeer start sinds begin dit jaar.

We behouden ook de blootstelling aan bedrijfsspecifieke risico’s die een nieuwe rating opleveren (hoogrentenden met een positief hervormingsmomentum) zoals Argentinië, Oekraïne en Egypte, die aantrekkelijk lijken wat betreft de balans tussen macro-economische en politieke risico’s.

We hebben wat winst genomen in Mbonos en hebben in juni weer blootstelling aan Ecuador en Oekraïne toegevoegd. We hebben onze absolute (+83 basispunten tot 7,89 jr) en relatieve durationposities (+0,56 basispunten tot +0,76 jr) toegevoegd, aangezien bijna twintig centrale banken in ontwikkelde en opkomende landen nu naar verwachting een versoepeling zullen doorvoeren en Amerikaanse staatsobligaties meer renteverlagingen hebben ingerekend.

Lokale valuta

In juni gaf EMD LC een rendement van 5,5%, het hoogste sinds juni 2016, waarbij het rendement ongeveer gelijk verdeeld was tussen FX (2,7%) en duration (2,4%), naast een carry-bijdrage van 0,43%. De lokale markten presteerden beter dan Amerikaanse staatsobligaties met 26 basispunten rendement, met aan kop Brazilië (-80 basispunten), Indonesië (-62 basispunten), Mexico (-55 basispunten) en Rusland (-40 basispunten). Verontruste lokale markten zoals Argentinië (-480 basispunten) en Turkije (-320 basispunten) maakten een spectaculaire comeback. Het FOMC voldeed aan de marktverwachtingen met een duidelijke indicatie voor een verlaging in juli, evenals de ECB, met een aantal centrale banken van opkomende landen die de mening bevestigden dat, in een klimaat van gesynchroniseerde wereldwijde groeivertraging, stimulering door de centrale bank noodzakelijk wordt geacht. China en de VS keerden terug naar de onderhandelingstafel over de handelsspanningen, wat duidde op een onderbreking van de spanningen op de top van de G20.

Wij zijn van mening dat, met een rendement van 5,7%, EMD LC het goed doet in vergelijking met vastrentende alternatieven, omdat we nu een onderbreking verwachten van de handelsspanningen tussen de VS en China en het Amerikaanse groei-exceptionalisme, en in een omgeving van breed gedragen wereldwijde monetaire beleidsversoepeling. Binnen een jaar verwachten we dat EMD LC een rendement van ongeveer 5,7% zal opleveren, uitgaande van een conservatieve -1% FX van opkomende landen en +1% in durationrendement. Het is onwaarschijnlijk dat FX van opkomende landen beter zal presteren in een klimaat van wereldwijde groeivertraging, hoewel externe herbalancering plaatsvindt in de meeste opkomende landen, en centrale banken van opkomende landen erin geslaagd zijn om renteverhogingen door te voeren om aantrekkelijke vastrentende risicopremies te behouden ten opzichte van de ontwikkelde landen in 2018 die niet tot rust zijn gekomen.

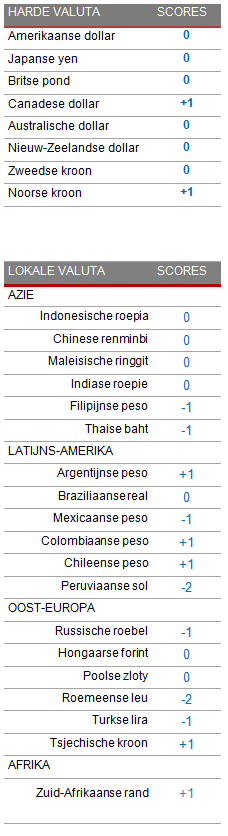

We presteerden beter dan de index met 23 basispunten, op nettobasis. De prestaties werden het meest geholpen door de duration OW’s in Indonesië, Tsjechië, Brazilië, Rusland en Zuid-Afrika, samen met de OW in Tsjechische kroon. De grootste probleemgevallen waren de UW’s in Thailand en Turkije - zowel FX als rentetarieven - en, in mindere mate, door de UW in Filipijnse peso en de UW durationpositie in Chili.

We hebben onze positie in Amerikaanse dollars aanzienlijk verlaagd van 10% naar -4%, een weerspiegeling van het feit dat conjunctuurgebonden FX-paren zijn gedaald, terwijl de duration constant is ten opzichte van de referentie-index. We hebben aan onze absolute duration 6,09 jr (+0,15 jr) toegevoegd, terwijl de relatieve durationpositie bij +0,7 jr niet is gewijzigd.

Valuta: Negatieve positie tegenover de USD

Ontwikkelde markten

Ons algemene oordeel is negatief voor de Amerikaanse dollar, op basis van de  beleggerspositionering, handels- en kapitaalstromen en koopkrachtpariteit. De dubbele tekorten van de VS zouden de dollar onder druk moeten houden tegenover de belangrijkste valuta’s. Mochten de macro-economische cijfers blijven verzwakken en de Federal Reserve haar rente verlagen en een regelrechte soepele houding aannemen, dan zal de Amerikaanse dollar waarschijnlijk zakken. Maar nu de andere centrale banken - waaronder de ECB - ook hun monetaire beleid agressief versoepelen, zullen valuta’s zoals de euro waarschijnlijk op korte termijn dalen ten opzichte van de Amerikaanse dollar. In deze context geven we de voorkeur aan een neutrale positie ten opzichte van de dollar en blijven we de positie tactisch beheren.

beleggerspositionering, handels- en kapitaalstromen en koopkrachtpariteit. De dubbele tekorten van de VS zouden de dollar onder druk moeten houden tegenover de belangrijkste valuta’s. Mochten de macro-economische cijfers blijven verzwakken en de Federal Reserve haar rente verlagen en een regelrechte soepele houding aannemen, dan zal de Amerikaanse dollar waarschijnlijk zakken. Maar nu de andere centrale banken - waaronder de ECB - ook hun monetaire beleid agressief versoepelen, zullen valuta’s zoals de euro waarschijnlijk op korte termijn dalen ten opzichte van de Amerikaanse dollar. In deze context geven we de voorkeur aan een neutrale positie ten opzichte van de dollar en blijven we de positie tactisch beheren.

Onze score blijft positief voor de Noorse kroon en wij hebben daarom onze longpositie op de valuta gehandhaafd, die ook wordt ondersteund door een relatief sterke economie, waar de conjunctuurcyclus - hoewel in een neergaande fase - waarschijnlijk niet in een recessie zal vallen en economische verrassingen positief zouden moeten zijn. Ten slotte kan de centrale bank verdergaan met de renteverhogingen, waardoor de valuta verder zou stijgen.

Renteverschillen blijven nadelig en onze langetermijnvisie wijst ook op een daling van de totaalscore voor de yen. In het huidige klimaat, dat gekenmerkt wordt door geopolitieke onzekerheid en een hoog risiconiveau door onvoorziene gebeurtenissen, blijft de yen echter een aantrekkelijke veilige haven en een diversificatiemiddel. We blijven daarom de valuta tactisch beheren, met een neutrale houding op dit moment.

Opkomende landen

Het heersende Goudlokje-scenario voor risicovolle activa hielp FX voor opkomende landen te verhogen. Laagrentende FX-paren in de EEG (CZK 4%, PLN 3%) en Latijns-Amerika (CLP 4% en COP 5%) deden het beter dan voorheen, hoewel ze gevoeliger waren voor de Amerikaanse koersen. De Argentijnse peso steeg met 6%, gesteund door groei en inflatiestabilisatie die de herverkiezing van president Macri in oktober zou moeten helpen.