Goud: all that glisters?

Veilige haven, afdekking tegen inflatie, diversificatie of overtuiging - welke rol speelt goud vandaag de dag?

Edele metalen – en goud in het bijzonder – hebben de afgelopen drie jaar een opmerkelijke prestatie neergezet: een versnelde waardestijging met 65% in 2025.[1] Dit roept vragen op voor beleggers: moeten ze hun blootstelling blijven verhogen in een actief dat zo snel en zo hoog is gestegen? Welke katalysatoren kunnen de trend verlengen? En welke rol moet goud spelen binnen een gediversifieerde portefeuille?

De prijsstijging van het gele metaal kan niet langer worden verklaard als een louter afdekkingsinstrument. Zijn traditionele rol als verzekering tegen een meer onzekere geopolitieke achtergrond is uitgebreid naar die van het bieden van een afdekking tegen bepaalde activaklassen. Aandelen en obligaties zorgden ooit immers voor enige diversificatie. Maar naarmate deze twee activaklassen steeds meer gecorreleerd raken in volatiele markten, werpt goud zich nu op als een gedecorreleerde activaklasse, die dus diversificatie toevoegt aan een portefeuille. Goud wordt nu geleidelijk aan een echte allocatiekeuze.

Wij denken dat de recente bewegingen minder het gevolg zijn van speculatie dan wel van een structurele verschuiving naar een actief dat een strategische pijler is geworden. Vandaag de dag combineert goud twee essentiële functies: een schokdemper in perioden van stress en een diversificatiemotor in instabiele markten.

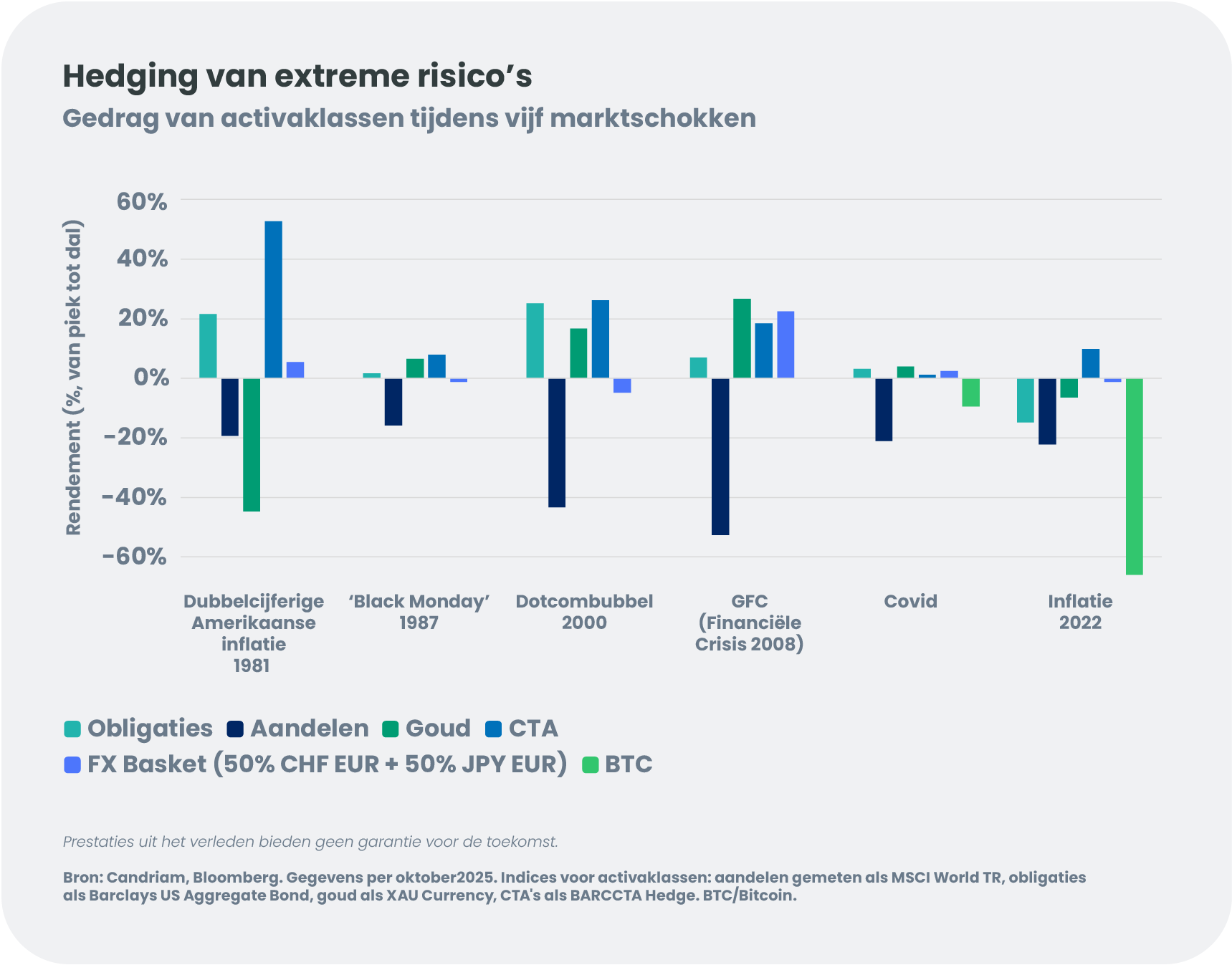

Hoe zit het met andere traditionele veilige havens? Diehebben verschillende paden bewandeld. Staatsobligaties hebben hun diversificatiecapaciteit zien afnemen nu de inflatie terugkeert en de geopolitieke spanningen aanhouden. De Amerikaanse dollar blijft een centrale rol spelen voor investeringen, maar het Amerikaanse begrotingstekort en de geleidelijke diversificatie van beleggers weg van de dollar blijven de stabiliteit ervan verzwakken. De reservevaluta's zoals de Zwitserse frank en de yen zijn sterk afhankelijk van de binnenlandse monetaire beleidskeuzes van hun individuele regeringen.

Bitcoin, ook wel het “digitale goud” genoemd, profiteert van zijn eindige voorraad, maar blijft bovenal een opportunistisch actief dat sterk afhankelijk is van de liquiditeitscondities. CTA[2]-strategieën kunnen op hun beurt een nuttige diversificatie bieden, vooral tijdens directionele marktfasen of bij extreme schokken.

In dit gefragmenteerde landschap onderscheidt goud zich als één van de weinige activa die onafhankelijk zijn van overheidsrisico's, veerkracht bieden in perioden van recessie en een potentieel aantrekkelijk risico-rendementsprofiel hebben.

Deze factoren - structurele ondersteuning, de verzwakking van de traditionele afdekkingsinstrumenten, een grotere behoefte aan diversificatie - worden rechtstreeks verwerkt in kwantitatieve analyses.

We hebben twee periodes onderzocht, een stabiele marktomgeving van 1995 tot 2017 en een periode met meer marktverstoringen van 2018 tot 2025. We hebben een eigen model gebruikt om te bepalen wat achteraf gezien de meest wenselijke assetallocaties zouden zijn geweest onder verschillende risico- en rendementsvoorkeuren (dat wil zeggen, voor verschillende beleggersprofielen). - binnen een reeks beperkingen die zorgen voor voldoende diversificatie en die voorkomen dat het model louter theoretische portefeuilles aanbiedt die onrealistisch zijn vanuit een risico-rendementperspectief of die moeilijk te implementeren zijn in de markt.

De belangrijkste lessen uit deze oefening waren dat een overweging van traditionele activa, dat wil zeggen obligaties en aandelen, in geen enkel jaar het beste risico-rendementresultaat opleverde. In beide soorten langetermijnmarkten zou extra toegevoegde waarde uitsluitend zijn gegenereerd door alternatieve beleggingen.

Tussen 1995 en 2017 waren de aandelen- en obligatiemarkten over het algemeen gedecorreleerd en waren de reële rentetarieven positief, wat traditionele diversificatie beloonde. Goud kwam voor in de “backward looking” portefeuillekeuzes met het hoogste rendement, maar op een opportunistische manier. CTA's droegen bij aan diversificatie terwijl historische veilige haven valuta's slechts een bescheiden bijdrage leverden.

Sinds 2018 heeft de verandering in de macro-economische context ertoe geleid dat geoptimaliseerde portefeuilles vaker gebruikmaken van een segment alternatieve beleggingen. Niet alleen CTA's, maar ook goud speelt een steeds grotere rol, met 'perfect hindsight' allocaties die oplopen tot meer dan 20%, afhankelijk van de risico-rendementsdoelstellingen.

Goud begint te presteren niet als een tactische belegging, maar als een structurele component van risicogecorrigeerde prestaties in een omgeving waar de traditionele diversificatie minder betrouwbaar is geworden. Natuurlijk biedt het verleden geen garantie voor de toekomst.

Er lijkt een heropleving van goud aan de gang te zijn: gegevens tonen aan dat goud bezig is aan een verschuiving van een perifere belegging naar een strategische component van allocaties op lange termijn. Structurele factoren, waaronder de aankopen door centrale banken, de macro-economische instabiliteit en een grotere toegankelijkheid van beleggingen, blijven de aantrekkingskracht ervan vergroten, terwijl het belang van het 'duo' aandelen/obligaties steeds kleiner wordt.

Optimalisatieoefeningen ondersteunen deze visie: wanneer de prestatiedoelstellingen bescheiden zijn, is de combinatie van aandelen en obligaties voldoende om de doelstelling te bereiken. Maar wanneer hogere rendementen worden nagestreefd, wordt de geleidelijke integratie van goud en CTA's essentieel om het risico-rendementsprofiel te verbeteren.

De vraag voor 2026 is niet of u goud moet aanhouden, maar in welke verhouding u het duurzaam moet integreren - en, in bredere zin, gebruik moet maken van andere edelmetalen - als defensief anker en strategische component in een portefeuille ontworpen om door een grotere onzekerheid te navigeren in de toekomst.

[1] Goldprice.org, 31 dec tot 31 dec, geraadpleegd op 7 januari 2026. In het verleden behaalde resultaten bieden geen garantie voor toekomstige rendementen.

[2] Commodity Trading Advisor-strategieën, oftewel alternatieve beleggingen zoals trendvolgende strategieën, “mean reversion”-strategieën, systematische trading-benaderingen enzovoort.

Krijg sneller informatie met één enkele klik