Sinds het begin van de maand maakt Frankrijk een nieuwe politieke crisis door, waarbij premier Sébastien Lecornu moeite heeft om een stabiele meerderheid te vormen. Er wordt overleg gevoerd tussen de verschillende politieke krachten om een "platform voor actie en stabiliteit" op te stellen waarmee de begroting voor 2026 voor 31 december kan worden goedgekeurd. De onderhandelingen zijn nog gaande, maar de National Rally partij weigert mee te doen. De kans dat er zelfs maar een fragiele nieuwe coalitie wordt gevormd, lijkt klein. Als er de komende dagen geen akkoord wordt bereikt, zou een nieuwe ontbinding van de Nationale Vergadering kunnen worden aangekondigd.

Vervroegde parlementsverkiezingen zouden dan al in november kunnen plaatsvinden (20 tot 40 dagen na ontbinding). Opiniepeilingen wijzen echter niet op een duidelijke meerderheid, wat duidt op een aanhoudende periode van institutionele verlamming. Hierdoor is het risico groot dat de begroting voor 2026 niet voor het einde van het jaar wordt goedgekeurd. De regering zou waarschijnlijk opnieuw haar toevlucht nemen tot een "bijzondere wet" die de uitgavenniveaus van het voorgaande jaar verlengt - een maatregel die het begrotingstekort in 2026 licht zou kunnen verergeren (+0,1% van het bbp). [1]Deze politieke onzekerheden zullen naar verwachting ook wegen op de groeivoorspellingen, die nu naar verwachting zullen dalen tot onder 1% tegen het einde van 2025 en in 2026.[2]

Waarom blijven de financiële markten relatief kalm temidden van de huidige politieke onzekerheid in Frankrijk?

Een van de redenen is dat deze onzekerheid niet nieuw is. Franse aandelen en obligaties dragen immers een hogere risicopremie sinds de verrassende ontbinding van de Nationale Vergadering in juni 2024.

Aan de aandelenkant heeft de CAC 40 sinds 9 juni 2024 [3] - de datum van de ontbinding - 28% minder gepresteerd dan de DAX en 40% minder dan de Ibex. Deze underperformance kan niet alleen worden verklaard door politieke gebeurtenissen. Het momentum voor winstherzieningen was aanzienlijk zwakker voor de CAC 40 dan voor Europese aandelen in het algemeen: De winst per aandeel (WPA) voor de CAC 40 zal in 2025 [4] naar verwachting met 9% dalen ten opzichte van 2024, terwijl zes maanden geleden nog een groei van meer dan 5% werd verwacht.

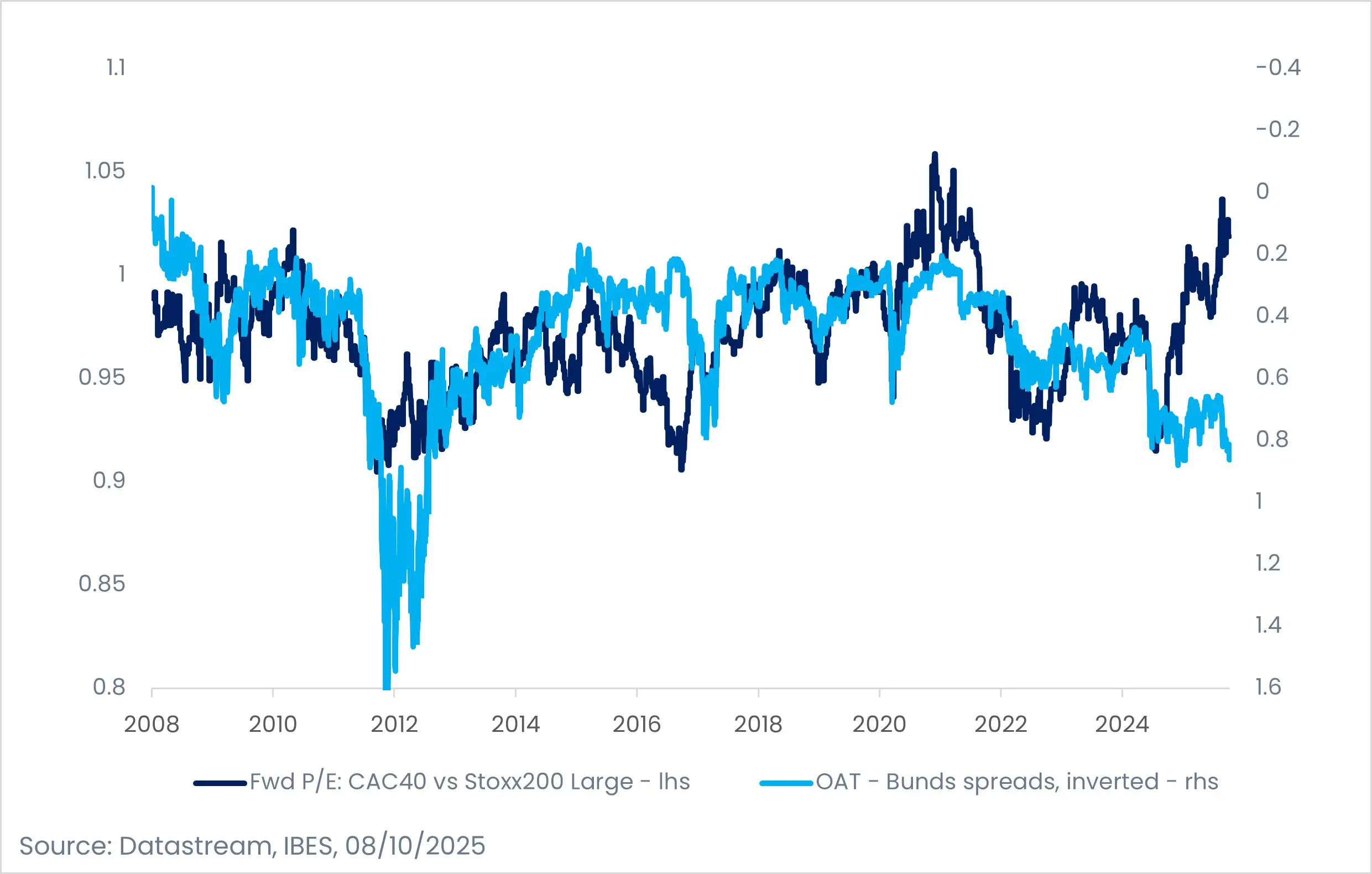

De waarderingen voor Franse aandelen blijven dicht bij hun historisch gemiddelde (12-maands koers-winstverhouding van 15), iets boven die van de index voor de eurozone (14,7).[5] De underperformance van Franse aandelen weerspiegelt dus eerder de zwakke economische prestaties van bedrijven dan een discount die wordt gedreven door politieke gebeurtenissen. Dit wordt deels verklaard door de beperkte binnenlandse blootstelling van CAC 40-bedrijven - slechts ongeveer 14% van hun inkomsten komt uit Frankrijk.

Voorzichtigheid blijft geboden voor bepaalde aandelen en Franse staatsobligaties

De Franse aandelenmarkt is niet geheel immuun voor politiek risico. Gereguleerde sectoren (financiële instellingen, nutsbedrijven, telecommunicatie, tolwegen) en bedrijven waarin de staat een belang heeft, zijn goed voor ongeveer 36% van de index. Bovendien zijn small- en mid-cap aandelen hard getroffen door de aanhoudende politieke instabiliteit en worden ze verhandeld tegen een korting van ongeveer 15% ten opzichte van hun Europese ’tegenhangers op.[6]

Beleggers moeten daarom voorzichtig blijven met sommige Franse aandelen - vooral binnenlandse namen en sectoren die het meest gecorreleerd zijn met de spreads van OAT-Bund. Hieronder vallen de financiële, bouw- en nutssector, die het gevoeligst zijn voor bewegingen in de Franse staatsspreads. Vooral banken hebben te lijden onder hogere kapitaalkosten zolang de onzekerheid aanhoudt. Omgekeerd kan elke vermindering van de politieke onzekerheid een opwaarts effect hebben op deze sectoren die momenteel worden geprijsd.

Op de obligatiemarkt is de spread van Franse staatsobligaties (OAT's) ten opzichte van Bunds toegenomen tot ongeveer 85-90 basispunten, in de buurt van de recente hoges.[7] De risicopremie die sinds juni 2024 is ingebouwd, moet nog normaliseren. Een verdere verbreding zou kunnen plaatsvinden in het geval van begrotingsontsporing of - in een minder waarschijnlijk scenario - het aftreden van president Emmanuel Macron.

Relatieve waarderingen - Franse aandelen en obligaties

In hoeverre beperkt het optreden van de Europese Centrale Bank (ECB) het Franse risico? We verwachten geen impact op de beleidstarieven - de ECB blijft zich laten leiden door inflatie en groei, niet door nationale politieke risico's. In het geval van een sterke toename van de Franse spreads zouden de steunmechanismen van de ECB (TPI/OMT, ESM [8]) alleen als laatste redmiddel worden geactiveerd, met vertragingen en onder strikte bezuinigingsvoorwaarden - waardoor dergelijke steun recessief en politiek moeilijk uitvoerbaar zou zijn. In lijn met haar historisch voorzichtige aanpak (buiten het Draghi-tijdperk) zou de ECB alleen ex post handelen, en alleen in het geval van systeemrisico's voor de eurozone.

De waarde van de euro hangt ook deels samen met de situatie in Frankrijk. Doordat de Amerikaanse overheid is gesloten, konden recente Amerikaanse economische gegevens niet worden vrijgegeven, is de euro verzwakt ten opzichte van de dollar. Tussen de Amerikaanse onzekerheid en Europa's eigen gebrek aan duidelijkheid is de EUR/USD-wisselkoers gedaald.

Besluit

De markten lijken steeds toleranter te worden voor politieke risico's en absorberen gebeurtenissen die in het verleden tot scherpe correcties hadden kunnen leiden. De echte drijvende kracht achter de prestaties van Europese aandelen zal uiteindelijk het groeimomentum zijn dat Europa in 2026 weet te genereren - en vooral dat van Duitsland, dat zijn investeringsplannen met succes moet uitvoeren.

Een verlaging van de risicopremie op Europese activa kan een extra bron van rendement zijn - op voorwaarde dat Europa weer meer politieke zichtbaarheid krijgt, zowel binnenlands (met een gestabiliseerd Frankrijk) als internationaal, door een verenigd en geloofwaardig standpunt in te nemen onder de grootmachten van de wereld.

[1] Bron: Schattingen van Candriam

[2] Bron: Schattingen van Candriam

[3] Bron Bloomberg, Performance per 08/10/2025. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen.

[4] Bron: LSEG Datastream, 08/10/2025

[5] Bron: LSEG Datastream, 08/10/2025

[6] Bron: LSEG Datastream, 08/10/2025

[7] Bron: Bloomberg, 08/10/2025

[8] TPI (Transmission Protection Instrument) - monetair beleidsinstrument van de ECB bedoeld om de toename van de spreads tussen de Europese rentetarieven op te vangen in een context van monetaire verkrapping. Het maakt de aankoop van activa uit de meest kwetsbare landen mogelijk. OMT: Regelrechte monetaire transacties: aankoop van staatsobligaties uitgegeven door lidstaten van de eurozone op secundaire markten. ESM: Europees Stabiliteitsmechanisme