Door Servaas Michielssens, Head of Healthcare, Thematic Global Equity bij Candriam

Op zondag 27 juli 2025 hebben de EU en de VS met succes een handelsovereenkomst gesloten, waarmee de weg is vrijgemaakt voor nauwere economische betrekkingen tussen de twee regio's. Hoewel de eerste berichten voor enige verwarring zorgden, blijkt nu dat de meeste farmaceutische producten, met uitzondering van bepaalde generieke geneesmiddelen, zullen worden onderworpen aan een tarief van 15%. Dit is echter niet de conclusie van de discussie. De farmaceutische tarieven kunnen nog veranderen. Een lopend onderzoek in het kader van Sectie 232, waarin de gevolgen voor de nationale veiligheid worden onderzocht, kan nog steeds worden gebruikt als hefboom om de tarieven voor de farmaceutische sector te wijzigen.

Wat zijn de doelstellingen van de Trump-administratie? We hebben drie belangrijke doelstellingen geïdentificeerd.

De belangrijkste en voornaamste doelstellingen van dit initiatief zijn om de productie van farma te verplaatsen, binnenlandse werkgelegenheid te creëren en de afhankelijkheid van het land van buitenlandse toeleveringsketens te minimaliseren. Dit initiatief maakt deel uit van een alomvattende strategie die gericht is op het verbeteren van de economische veiligheid en de veiligheid van de gezondheidszorg.

Ten tweede zijn er fiscale gevolgen. Veel farmaceutische bedrijven produceren medicijnen in landen als Ierland, waar gunstige belastingstructuren hun totale belastingdruk verlagen. Het verplaatsen van productie naar andere landen zou de VS in staat stellen om meer vennootschapsbelasting te innen.

Ten derde kunnen tarieven worden gebruikt als hefboom om het hardnekkige probleem van ongelijke geneesmiddelenprijzen aan te pakken. Amerikaanse consumenten betalen vaak aanzienlijk meer dan patiënten in andere ontwikkelde landen en de regering kan tarieven gebruiken om bedrijven onder druk te zetten om die kloof te verkleinen. Hoewel prijsstelling en productie afzonderlijke kwesties zijn, blijven ze politiek met elkaar verweven.

Impact op de industrie

Op korte termijn is de impact op farmaceutische bedrijven beperkt. Velen hebben preventief hun voorraden in de VS verhoogd om zich in te dekken tegen verstoringen op de korte termijn. Op de middellange termijn heeft de industrie al gereageerd met meer dan 200 miljard dollar aan aangekondigde investeringen[1] om de binnenlandse productiecapaciteit in de VS uit te breiden.

De Trump-administratie heeft in het openbaar verschillende bedrijven geprezen voor deze inspanningen, wat duidt op de bereidheid om tijd te geven voor de implementatie voordat nieuwe tarieven worden opgelegd. De realiteit is dat het uitbouwen van de productie-infrastructuur niet van de ene op de andere dag kan gebeuren.

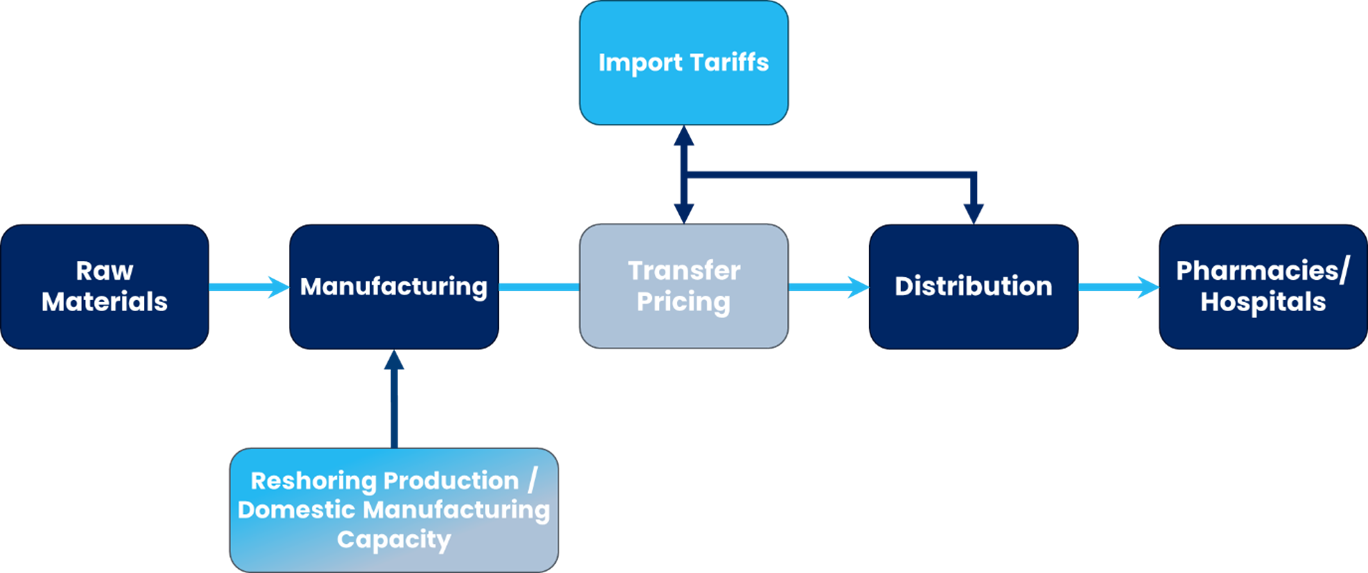

Vanuit zakelijk oogpunt zijn farmaceutische tarieven misschien niet zo ontwrichtend als die in andere sectoren. Met hoge brutomarges kunnen farmaceutische bedrijven bescheiden kostenstijgingen absorberen. De complexiteit zit hem echter in de verrekenprijzen. Veel bedrijven kennen een hoge interne waarde toe aan geneesmiddelen die in het buitenland zijn geproduceerd, deels vanwege de intellectuele eigendom die eraan verbonden is. Deze praktijk verschuift winsten - en dus belastingen - naar rechtsgebieden met lagere belastingen. Als er tarieven worden ingevoerd, zal deze boekhoudkundige aanpak waarschijnlijk kritisch onder de loep worden genomen.

Het is interessant om op te merken dat in de VS gevestigde farmaceutische bedrijven mogelijk meer blootgesteld zijn dan hun niet-Amerikaanse tegenpartijen. Veel Amerikaanse bedrijven hebben hun productieactiviteiten en intellectuele eigendom naar het buitenland verplaatst om te profiteren van mogelijkheden voor belastingarbitrage. Buitenlandse bedrijven daarentegen behouden vaak een aanzienlijke productiecapaciteit in de VS en hebben minder reden om agressieve verrekenprijzen te hanteren.

De farmaceutische waardeketen

Welke gevolgen voor onze portefeuilles?

Tarieven zijn geen belangrijke factor in de positionering van onze gezondheidszorgportefeuilles. Onze investeringsbeslissingen worden voornamelijk gedreven door een bottom-up benadering, waarbij we ons richten op bedrijven waarvan de producten en diensten een betekenisvol verschil maken voor patiënten, inspelen op grote marktkansen en geleid worden door capabele managementteams. Hoewel we de potentiële blootstelling aan geopolitieke risico's - waaronder tarieven - beoordelen als onderdeel van onze positiebepaling, dienen deze overwegingen zelden als belangrijke drijfveren bij de samenstelling van onze portefeuille. In plaats daarvan geven we prioriteit aan factoren zoals het concurrentievoordeel van een bedrijf, groeipotentieel en de kwaliteit van het management. Hoewel de tarieven gevolgen kunnen hebben voor bepaalde bedrijven, met name bedrijven met aanzienlijke internationale toeleveringsketens of productieactiviteiten, geeft ons onderzoek aan dat veel bedrijven in de gezondheidszorg zich al hebben aangepast aan mogelijke veranderingen in het handelsbeleid door hun toeleveringsketens te diversifiëren en te investeren in binnenlandse productiecapaciteit. Hoewel we de ontwikkelingen in het handelslandschap blijven volgen, blijft onze beleggingsthese gericht op de fundamentele sterke punten en groeivooruitzichten van de bedrijven in onze portefeuilles.

Een duidelijke richting te midden van onzekerheid

De tarieven in de farmasector blijven een bewegend doelwit, gezien het lopende sectie 232-onderzoek. Zoals het er nu voorstaat, kan de impact van de tarieven worden opgevangen, maar we wachten op verdere details over de exacte implementatie. Over het algemeen is de richting duidelijk, meer controle van de VS over de farmaceutische toeleveringsketen, meer belastinginkomsten en de mogelijkheid om extra tarieven te gebruiken via sectie 232 als stok achter de deur in de discussies over de prijs van medicijnen.

[1] bron: Candriam, op basis van verschillende artikelen en cijfers gepubliceerd door belangrijke spelers