¿Está la diversificación de una cartera 60/40 en un descanso, o ha "abandonado el edificio"?

Anteriormente hemos examinado la asignación entre renta variable y renta fija y nos hemos preguntado, '¿Es el 40/30/30 el nuevo 60/40?' Pues sí, creemos que lo es. Nuestro trabajo muestra una correlación a largo plazo entre la renta variable y la renta fija que se acerca alarmantemente a 1,0.[1] Este aumento de la correlación altera fundamentalmente la eficacia de la construcción tradicional de carteras.

¿Cómo asignar a -y entre- el complejo y diverso abanico de alternativas disponibles?

Etiquetas y descripciones como "no correlacionado" pueden no ofrecer una imagen completa de cómo se comporta una estrategia alternativa en diferentes tipos de mercados financieros. Probamos una diversificación utilizando alternativas basadas en su función

- Protección contra las caídas en los mercados sometidos a tensiones mediante Long/Short Directional

- Sin correlación con exposición mínima al mercado a través de Market Neutral, o

- Mayor rentabilidad en mercados alcistas con estrategias Upside Alpha

Sin complicaciones.

Parte de la longevidad de la conocida asignación 60/40 entre renta variable y renta fija se debe a su sencillez y a su éxito histórico.

Creemos que hemos desarrollado una metodología 40/30/30 que puede aplicarse de forma sencilla, tanto para grandes como para pequeños inversores.

Paso a paso.

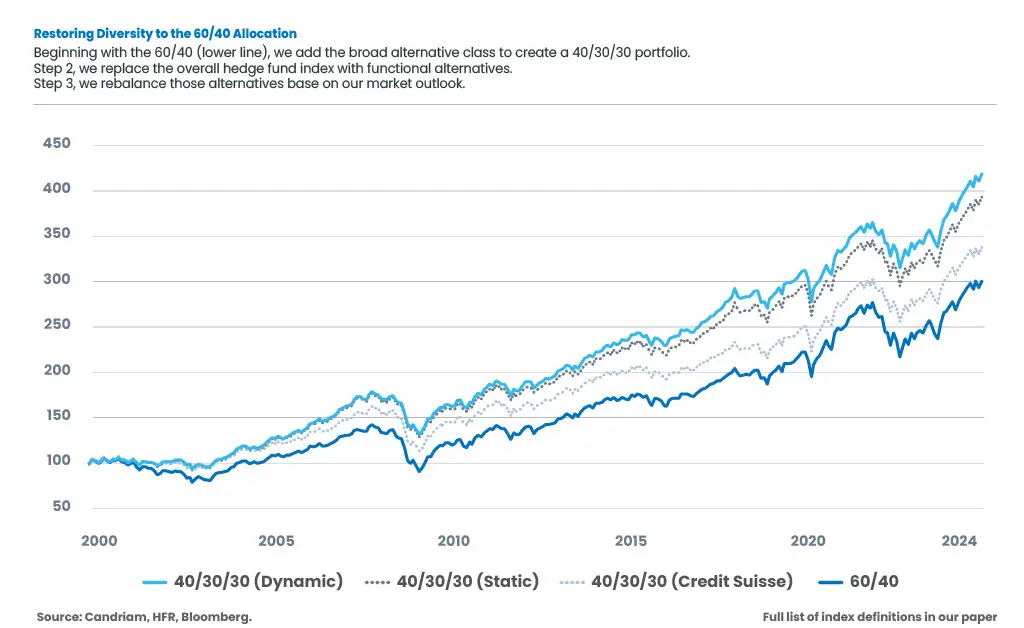

- Nuestro trabajo demuestra que, durante los últimos 25 años, la asignación 40/30/30 más sencilla -un índice de renta variable mundial, un índice del Tesoro estadounidense y un amplio índice de fondos de cobertura- mejoró la rentabilidad y redujo la volatilidad y las caídas con respecto a la mezcla tradicional 60/40 de renta variable y renta fija mundial.

- En nuestro siguiente paso, sustituimos el índice de fondos de cobertura por una base ponderada por riesgo de tres índices de alternativas funcionales. La rentabilidad aumentó aún más, con otro descenso de la volatilidad y la caída.

- Nuestro último paso es la reponderación periódica de la cesta de alternativas funcionales en función de las previsiones de las condiciones del mercado; por ejemplo, más de las alternativas alfa alcistas cuando se prevé que los mercados sean más fuertes. Otra mejora de la rentabilidad y una nueva reducción de la volatilidad y las pérdidas.

Nuestro libro blanco, y los resultados que resumimos aquí, incluyen escenarios que reflejan el rendimiento histórico hipotético de combinaciones de índices, no todas ellas reproducibles. Estos ejemplos son hipotéticos y tienen carácter ilustrativo y fines educativos; no reflejan la realidad de la resultados de las inversiones.

¿Cómo habrían sido los últimos 25 años con estas medidas de asignación?

[1] Fuente: Candriam, 7 de mayo de 2025. Tomando como base el índice MSCI World (Equity) y el índice Bloomberg US Treasury, tanto para el periodo de nuestro libro blanco, de 1999 a 2025, la correlación fue de 0,97, y para el periodo más largo, de 1980 a 2025, la correlación fue de 0,98.