Although financial markets were already pricing a higher probability of a Donald Trump win coming into the US election, during November, asset prices were mainly driven by the election results. Risk assets, and particularly US equities, received a boost from investors, due to expectations of further tax cuts, an accommodative fiscal policy and trade policies favouring corporate America. Despite the positive market sentiment, there is still a lot of dust in the air that will need to settle during 2025.

Equity market returns during the month basically represented this year’s reality, which is the American exceptionalism versus the rest of the World’s economic and geopolitical woes. US equity indices outperformed led by small and mid-caps. Korean and Hong-Kong Equities were among the laggers. At a sector level, defensive investments have underperformed, with index returns led by Consumer Discretionary, Financials and Industrials.

US sovereign rates retraced around 20 bps across mid- to long-term maturities during the month. After the strong upward momentum coming into the US election, most managers took risk off the table on their inflationary environment trade. In Europe, sovereign rates continued to ease but France’s issues continue to carry a premium due to sustained political uncertainty.

The HFRX Global Hedge Fund EUR returned +0.71% over the month.

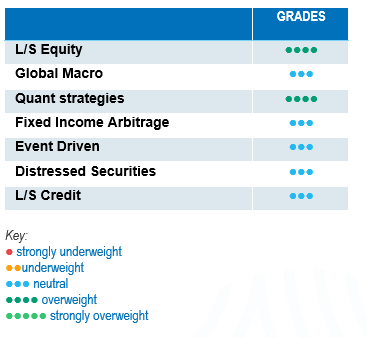

Long-Short Equity

November was positive for Long-Short Equity funds, but performances were mainly driven by beta. Strong market movements on pro-Trump beneficiary trades were detrimental for alpha generation, specifically for alpha shorts. On average, strategies generated a negative spread between long and short positions. Strategies with higher net exposure tended to outperform lower net exposure strategies. Since the start of the year, strategies with a North America focus have generated the highest absolute returns, generating double-digit positive returns. On a relative basis, Europe and Asia focus strategies have outperformed, however, capturing 80% to 100% of their respective indices. The Long-Short Equity universe is very rich in terms of opportunities and diversified in terms of styles. In a world of sustained uncertainty and of diverging economic performance, Long-Short Equity strategies are well positioned to benefit from a broadening market opportunity set and increasing economic divergence.

Global Macro

Global Macro funds did well during November, posting solid positive returns for the month. Although during October, macro managers’ positioning was more dispersed and/or reduced due to the US election uncertainty, they quickly adapted their positioning towards Trump beneficiary assets. The main performance drivers were positions in long US equities, long European rates and long US dollar. Macro managers will progressively adapt their portfolio positioning as it gathers more information on the specifics of policies about tariffs, tax and spending cuts. Currently, the economic decoupling across the major economic regional powerhouses offers interesting investment opportunities for Global Macro managers.

Quant strategies

November was a very strong month for Quantitative Strategies. Multi-Strategy Quantitative models generated strong performances, driving returns from trend-following models and equity statistical arbitrage. This has taken year-to-date performances for good strategies well into the double-digit territory. Trend-following strategies also performed well during the month. They had profitable trades on long European rates and short positions on short-term US rates. They also benefited from short positions on the euro, Canadian dollar and Swiss franc.

Fixed Income Arbitrage

After months of uncertainty surrounding inflation persistence and economic strength, central banks have moved toward a more dovish stance, acknowledging the need for rate cuts as inflation normalises downward. While the extent of these rate cuts is yet to be determined, this shift has created a variety of opportunities, with market movements differing significantly across regions. In the US, the bond market has trended higher and the yield curve has steepened. Meanwhile, the spreads between the 10-year European bond yield and both the US and UK 10-year yields have reached historically high levels. This environment has been very supportive for the Fixed Income space, both relative value and directional, although some directional managers were caught off-guard by the US interest rate spike.

Risk arbitrage – Event-driven

After a challenging month of October, November was a good month for Event-Driven strategies. The victory of Donald Trump in the US elections was a major boost for the strategy. Merger Arbitrage drove positive returns from spread compression as investors are expecting a more business-friendly attitude from the FTC and DoJ towards merger deals. Special Situations also contributed positively to returns, benefiting from this month’s risk-on environment. According to specialists, M&A volumes are still below normal averages, although expectations are building for subsequent quarters. Rates have initiated a downward cycle, which could help trigger corporate board decisions and history tells us that a period of low M&A activity is always followed by a strong rebound in merger activity. The arbitrage community seems to see the US elections as a catalyst to get things moving forward.

Distressed

Default rates have started to tick upwards recently but, overall, defaults remain concentrated in specific sectors such as office real estate or logistics companies that levered up during the COVID crisis to meet rising demand in e-commerce. Most corporations were able to refinance their outstanding debt opportunistically at lower rates during the 2020-2021 period. Distressed specialists remain focused on idiosyncratic opportunities, remaining cautious about high-yield issues as spreads are close to all-time lows, and have identified cracks in specific areas of the loan market. Stressed debt strategies were able to source interesting opportunities in balance sheet restructuring and liquidity provision to specific market participants.

Long short credit

Base interest rates remain wide, offering decent yields to investors in credit. Corporate spreads are close to all-time lows, however. One can wonder if investors are being appropriately remunerated for the risk taken. Managers have concentrated their portfolio into their highest fundamental convictions, increased the level of hedges and lowered strategy directionality. On the other side, such a rich market generates numerous opportunities for alpha shorts. Although rates are initiating a cut cycle, they remain at high levels, which favours alpha generation both on long and short positions as fundamental research becomes more important in portfolio construction. Absolute return or hedged investment approaches have gained more relevance with the increase of idiosyncratic risks and geopolitical uncertainty. Risk diversification is important and should be an integral part of the investment allocation process.