Rapidement digérés par les marchés, les résultats des élections américaines ont propulsé les indices américains vers de nouveaux sommets. Les investisseurs se concentrent désormais sur les programmes : la volonté du président élu Donald Trump d’imposer des changements significatifs dans quatre domaines – droits de douane, impôts, immigration et déréglementation – semble reflationniste pour les États-Unis, suggérant une croissance et une inflation plus élevées l'année prochaine. En revanche, ces mesures pourraient peser sur la croissance du reste du monde, notamment en raison des incertitudes menaçant la politique commerciale, mais sans modifier radicalement la trajectoire désinflationniste. Nous avons donc adapté le positionnement de notre portefeuille à ce nouveau contexte.

Le scénario d’un « Trump mesuré »

Nos perspectives reposent essentiellement sur deux moteurs : la croissance et l'inflation. Nous anticipons une surperformance de l’économie américaine portée par une croissance robuste, une absence de déséquilibre notable et des mesures de reflation. La croissance aux États-Unis pourrait bénéficier des réductions d'impôts et de la déréglementation, tandis que l'Europe risque de souffrir de l'incertitude entourant la politique commerciale, dont le périmètre réel reste à évaluer. Quant à la Chine, elle pourrait avoir besoin d'importantes mesures de relance budgétaire pour surmonter les pressions déflationnistes.

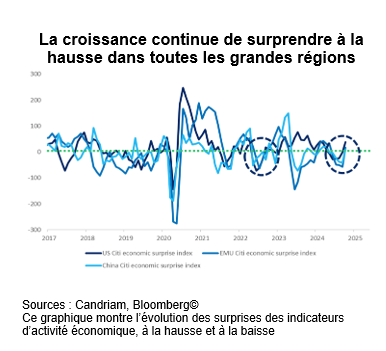

Nous attribuons une probabilité de deux tiers à un scénario dans lequel l'administration américaine mettrait en œuvre certaines de ses mesures en matière de commerce et d'immigration de manière mesurée. Dans ce scénario, l'inflation augmenterait, mais les baisses d'impôts soutiendraient le revenu des ménages, stimulant ainsi l'activité économique. Ce scénario arrive juste au moment où les indicateurs d'activité des États-Unis et de la Chine, mais aussi de la zone euro, ont progressé ces dernières semaines.

Néanmoins nous restons prudents face à la possibilité d’ un scénario plus extrême, mais moins probable : un contrôle sévère de l'immigration et une hausse massive des droits de douane pourraient favoriser l'inflation, tandis qu’un marché du travail tendu risque d’inciter la Fed à relever ses taux dès l'année prochaine. On pourrait dès lors redouter une nette détérioration du couple croissance/inflation.

L'Amérique d'abord – mais qui vient ensuite ?

Dans le sillage des élections américaines, qui ont donné à Donald Trump et à son parti le contrôle de l’ensemble des institutions gouvernementales, nous avons ajusté notre positionnement sur les actions et les obligations en fonction des mesures politiques annoncées par la future administration :

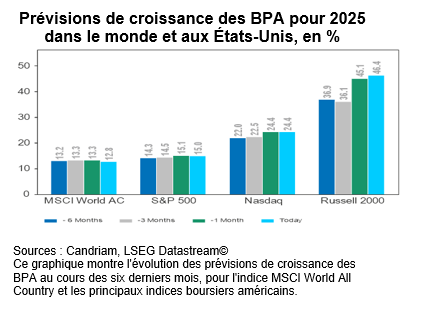

- Nous avons accru la surpondération des actions américaines via les services financiers, l’industrie et les petites capitalisations, des segments qui devraient profiter d’une croissance plus forte grâce aux politiques de relance centrées sur le marché domestique. Ces segments profiteront notamment de la baisse de l’impôt sur les sociétés et de la déréglementation, sachant que les banques représentent 20 % de l'indice des petites capitalisations. Dans ce contexte, on peut tabler sur une croissance des bénéfices de 15 % pour l'indice S&P500 en 2025.

- Nous avons encore dégradé les actions de la zone euro, sur lesquelles nous avons une opinion négative, car la région semble particulièrement vulnérable aux politiques annoncées par la future administration américaine. Nous avons également abaissé la note des actions britanniques, vis-à-vis desquelles nous sommes désormais neutres.

- Nous conservons notre position sur les marchés émergents, même si l'élection américaine menace les taux de change et les relations commerciales, tout en demeurant réservés à l’égard de la Chine : nous attendons d’en savoir plus sur les mesures de relance et la réponse de Pékin à la possible évolution des droits de douane américains.

En résumé, nos modifications reflètent une préférence pour les actions américaines, en particulier les secteurs cycliques, associée à une certaine flexibilité sur les marchés émergents. Nous restons attentifs aux évolutions en matière de politique commerciale et d'inflation, qui guideront nos ajustements dans les mois à venir.

Allemagne : Eppur si muove

Après trois ans d'une coalition tripartite minée par les tensions, le gouvernement allemand s'est finalement effondré au moment même où les résultats des élections américaines sont tombés. Il faut remonter à plus de deux décennies pour voir l’activité économique se contracter pendant deux années consécutives en Allemagne.

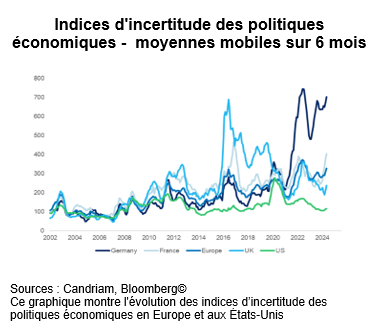

Le respect du système politique allemand devrait mener à la tenue d’élections anticipées le 23 février 2025. Il est peu probable que l'incertitude politique en Europe – déjà élevée et nettement supérieure à celle des États-Unis – diminue sensiblement d'ici là. Les élections anticipées en Allemagne ouvrent toutefois la porte à une relance budgétaire plus volontariste : conscient qu’il serait difficile d’obtenir, au sein du nouveau Bundestag, la super majorité des 2/3 requise pour modifier la constitution, le Parti chrétien-démocrate (CDU / opposition), semble disposé à discuter d'une réforme du frein à l'endettement avant les élections. Cela donnerait une certaine marge de manœuvre budgétaire au prochain gouvernement, qui pourrait être dirigé par la CDU selon les sondages actuels.

La Bundesbank elle-même a déjà donné son feu vert à une réforme du frein à l'endettement, désormais perçu comme une contrainte budgétaire menant à une impasse : « Une évaluation critique des priorités de la politique économique semble inévitable, et cette évaluation restera à l'ordre du jour même si le frein à l'endettement devait être réformé. La Bundesbank est prête à accepter une réforme qui veillerait à garantir des finances publiques saines ». Compte tenu du contexte allemand, nous prévoyons l'introduction d'une « règle d'or » stipulant qu'au cours du cycle économique, le gouvernement n'empruntera que pour investir et non pour financer les dépenses courantes.

Tout comme le résultat de l'élection présidentielle américaine, les propositions formulées par Mario Draghi, pour réformer en profondeur l'architecture économique de l'Europe afin de préserver l'avenir de la compétitivité européenne, auraient dû servir de signal d'alarme. Mais les pays européens semblent divisés. Ce plan ambitieux a donc peu de chances d’être mis en œuvre rapidement.

À court terme, les divergences politiques entre les États membres et le refus de réformes budgétaires de grande ampleur rendent sa réalisation difficile. En raison de la prédominance des intérêts nationaux, nous ne pensons pas que ce plan ambitieux puisse être adopté dans l’immédiat.

Des changements sont toutefois possibles à moyen terme. Les élections anticipées en Allemagne pourraient ouvrir la voie à une plus grande flexibilité budgétaire, créant ainsi un contexte favorable à des réformes plus profondes et à une meilleure coordination de l'intégration européenne. Et pourtant, elle bouge !

Rééquilibrage post-électoral : rotation des titres défensifs vers les valeurs cycliques

À la lumière des récentes évolutions, nous avons ajusté notre positionnement sectoriel.

Premièrement, nous avons accru l’exposition aux secteurs cycliques aux États-Unis :

- Services financiers: nous avons accru l’exposition aux services financiers américains. Le secteur pourrait bénéficier d'un assouplissement de la réglementation, d'une facilitation des fusions-acquisitions, d'une hausse des taux à long terme et de politiques potentiellement plus favorables aux actionnaires (en matière de dividendes, de performance du capital, etc.). Les valorisations restent raisonnables et les services financiers sont soutenus par des bénéfices solides.

- Industrie: nous avons également renforcé notre exposition à ce secteur, qui devrait bénéficier des tendances de relocalisation en cours et des baisses d’impôts promises par le candidat Trump. En outre, les valeurs industrielles devraient bénéficier d'une économie potentiellement plus robuste. Nous affichons une légère préférence pour les biens d'équipement.

Deuxièmement, nous avons réduit l’exposition aux secteurs défensifs :

- Soins de santé (position ramenée à Neutre): si les perspectives à long terme demeurent positives, nous avons adopté une position neutre sur les soins de santé en raison de notre positionnement plus cyclique et de taux à long terme plus élevés.

- Consommation courante: nous avons réduit l'exposition aux biens de consommation courante, car une hausse des droits de douane rendrait de nombreux produits plus chers. En outre, d'éventuelles mesures de rétorsion pourraient affecter sensiblement les entreprises américaines du secteur, qui réalisent en moyenne 40 % de leur chiffre d'affaires à l'extérieur des États-Unis.

Enfin, nous avons réduit le poids de l’immobilier aux États-Unis, car les nouvelles perspectives des taux d'intérêt pourraient pénaliser le secteur.

Allocation en devises globalement neutre, avec une préférence pour le dollar

EUR : l'euro souffre de l'incertitude entourant l’activité de la région et pourrait être confronté à un assouplissement monétaire rapide.

USD : les marchés ont réajusté leurs prévisions de baisses des taux de la Fed après l’élection américaine, ce qui soutient le billet vert.

JPY : nous avons réduit notre position longue sur le yen et sommes désormais neutres. Comme nous l'avons vu durant l'été, il est toujours judicieux de détenir cette devise pour se prémunir contre les perturbations soudaines sur les marchés.

AUD/CAD/NOK : nous avons pris des bénéfices sur le dollar australien l'été dernier et restons à l'écart des devises liées aux matières premières dans le contexte actuel.