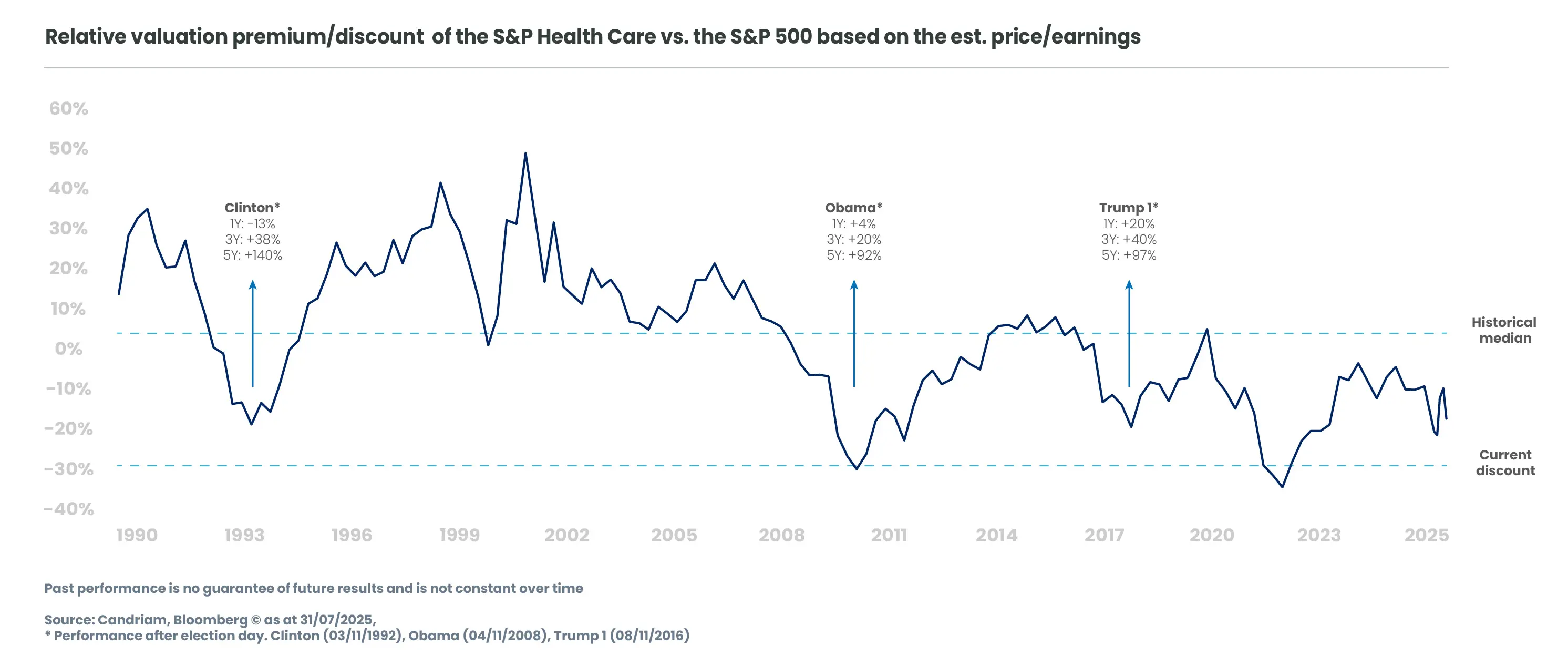

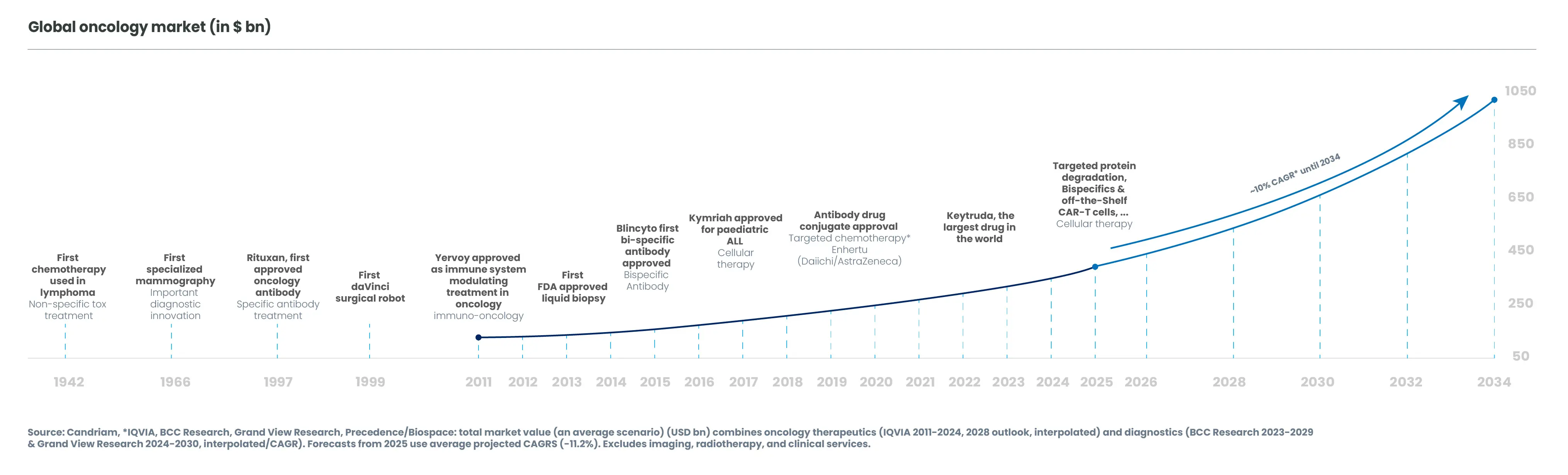

La innovación oncológica impulsa el crecimiento

A pesar de las notables mejoras en la supervivencia del cáncer gracias a un diagnóstico más precoz y a los avances en el tratamiento, sigue habiendo muchas necesidades médicas no cubiertas. El futuro parece prometedor, ya que la innovación sigue mejorando los resultados de los pacientes. Varias tendencias clave, como la secuenciación del genoma, la biofabricación, las biopsias líquidas y la inteligencia artificial, pueden dar lugar a nuevos avances. Esa innovación continua impulsa el crecimiento. Se espera que el mercado mundial de la oncología (terapéutica y diagnóstico) alcance un crecimiento anual de dos dígitos desde este año hasta 2034[1].

Mercado mundial de la oncología (en miles de millones de dólares)

En el centro de la innovación y la negociación

La oncología se ha consolidado como el área terapéutica más amplia y dinámica, con cerca del 40% de los 8.325 fármacos en desarrollo clínico a finales de 2024 dirigidos contra el cáncer[2]. Se espera que este campo registre un crecimiento sostenido de dos dígitos durante la próxima década, lo que lo convierte en una prioridad estratégica de primer orden para las empresas sanitarias. Este enfoque va más allá de la I+D y se extiende a la actividad empresarial, ya que aproximadamente la mitad de las fusiones y adquisiciones del sector se dirigen a la oncología[3]. De cara al futuro, existe un amplio margen para una mayor consolidación: más de 400.000 millones de dólares en ingresos están en riesgo por la pérdida de exclusividad entre 2025 y 2033 (Jefferies, septiembre de 2024), mientras que la industria farmacéutica posee colectivamente unos 400.000 millones de dólares en efectivo (Jefferies, agosto de 2024), lo que proporciona tanto el incentivo como los medios para perseguir transacciones transformadoras.

En este contexto, nuestro equipo ha posicionado con éxito la cartera en pequeñas empresas innovadoras que posteriormente fueron adquiridas por grandes operadores del sector. Esto demuestra nuestra capacidad para identificar a los líderes de las primeras fases en la vanguardia de la innovación y la negociación en oncología. Por supuesto, se han producido muchas otras operaciones de fusión y adquisición en oncología en las que no estábamos invertidos. En el gráfico siguiente se destacan las transacciones en las que nuestra estrategia se benefició directamente de esta fuerte actividad de fusiones y adquisiciones.