La scorsa settimana in sintesi

- Nell'Eurozona la BCE ha modificato il suo obiettivo di inflazione portandolo al 2% e ha deciso di concedere più margine di manovra per mantenere i tassi bassi nella prima revisione della sua strategia dal 2003.

- I verbali del FOMC di giugno hanno confermato le discussioni in merito a una riduzione degli acquisti di asset prima del previsto. Si è registrato ancora un ampio accordo sul fatto che l'aumento dell'inflazione "rifletta in gran parte fattori transitori".

- In Cina la PBoC ha annunciato un taglio di 0,5 punti percentuali nel suo coefficiente di riserva obbligatoria, in vigore dal 15 luglio, in modo da offrire maggiore sostegno alle piccole e medie imprese.

- L'OPEC+ ha annullato ulteriori colloqui sull'opportunità di aumentare la produzione a partire da agosto. I negoziati sono venuti meno data la diminuzione delle scorte statunitensi e l'aumento della domanda di prodotti petroliferi.

Dati ed eventi di questa settimana

- L'aumento dei casi della variante delta a livello globale desterà sempre più preoccupazioni in quanto potrebbe rallentare la riapertura economica già da quest'estate.

- Negli Stati Uniti i dati sull'IPC forniranno maggiori informazioni sulla sostenibilità dei rendimenti così bassi, dopo che il rendimento dei decennali USA è sceso sotto l'1,30% durante la settimana.

- Per quanto riguarda le banche centrali, gli investitori presteranno attenzione alla relazione semestrale sulla politica monetaria del presidente della Fed Powell al Congresso, nonché all'ultima decisione di politica monetaria della Bank of Japan.

- La stagione di rendicontazione degli utili del secondo trimestre proseguirà con alcune società finanziarie USA, tra le altre, che pubblicheranno i loro risultati. Tra le principali figurano JPMorgan Chase, Bank of America, Wells Fargo, Citigroup e Blackrock.

Convinzioni di investimento

Scenario di base

- Gli stimoli fiscali e la prudenza delle banche centrali dovrebbero continuare a sostenere la ripresa economica nel 2022. I Paesi sviluppati hanno raggiunto il picco in termini di ritmo delle vaccinazioni, indicatori economici, liquidità e sostegno fiscale, quindi stanno entrando in una fase di transizione verso una crescita economica ancora solida ma più differenziata.

- Nelle prossime settimane il rapporto rischio/rendimento appare pertanto meno interessante finché non verrà intrapresa una direzione più chiara e positiva. La variante delta e la pressione al rialzo sui prezzi del petrolio possono rappresentare un rischio per la crescita.

- Le nostre esposizioni sono orientate verso azioni e asset non USA a mo' di copertura contro l'inflazione e l'aumento dei rendimenti (ad es. banche, materie prime) nonché verso i temi di crescita a lungo termine (ad es. innovazione, soluzioni ambientali e sanità).

- Negli Stati Uniti si prevede un incremento delle imposte e della spesa. Quest'ultima potrebbe determinare un aumento dei rendimenti, mentre nei prossimi mesi dovrebbe essere annunciato un tapering.

- In Europa, il nostro scenario centrale prevede un ritorno tendenziale alla crescita entro la fine del 2021 e l'implementazione del piano Next Generation dell'UE nel secondo semestre. Gli indicatori economici evidenziano ancora un divario tra il settore manifatturiero e quello dei servizi, poiché il primo ha iniziato a beneficiare del rimbalzo economico globale.

Opinioni sul mercato

- Le comunicazioni delle banche centrali e il ritmo degli aumenti dei tassi nominali determineranno la performance e la volatilità dei mercati finanziari nella prossima fase.

- I mercati hanno integrato la fase del forte rimbalzo "meccanico" dopo la pandemia, come evidenziato dalla forte sovraperformance dei titoli ciclici. Ora si prevedono rendimenti positivi ma inferiori nonché picchi di volatilità.

- Il sentiment e il posizionamento degli investitori hanno evidenziato una ripresa rispetto ai livelli registrati durante la crisi e dopo la recente volatilità indotta dalla Fed, ma non sono ancora compiacenti o estremi.

- Manteniamo un posizionamento che favorisce le azioni non USA nonché coperture contro l'aumento dei rendimenti e dell'inflazione; optiamo per banche europee e statunitensi, small e mid cap USA ed europee e presentiamo un'esposizione su materie prime, GBP e NOK.

- Al contempo, il nostro portafoglio principale continua a puntare sui temi e sui Paesi più resilienti.

Rischi

- Vincoli sul fronte dell'offerta. Le società hanno indicato difficoltà nell'assumere e nel costituire scorte per soddisfare il rimbalzo della domanda. Se per risolvere tale situazione occorrerà troppo tempo, i prezzi potrebbero aumentare ma non la crescita, mettendo i margini sotto pressione.

- Virus contro vaccini. La recrudescenza dei contagi dovuta alla variante delta potrebbe protrarre le restrizioni economiche più di quanto previsto inizialmente. Il coronavirus dovrebbe diventare endemico poiché l'immunità non è permanente, pertanto sarà necessario un costante impegno nelle campagne vaccinali.

- Tensioni geopolitiche. Le tensioni tra Cina e/o Russia e Stati Uniti sono all'ordine del giorno, come testimoniano i vertici del G7 e della NATO e il recente divieto di acquistare azioni cinesi da parte delle autorità statunitensi.

- Incertezza politica. È aumentato il divario tra "vincitori" e "vinti" della crisi sanitaria e in molti Paesi importanti si terranno elezioni nei prossimi 12 mesi, a partire dalla Germania che a settembre eleggerà un nuovo parlamento.

Recenti modifiche nella strategia dell'asset allocation

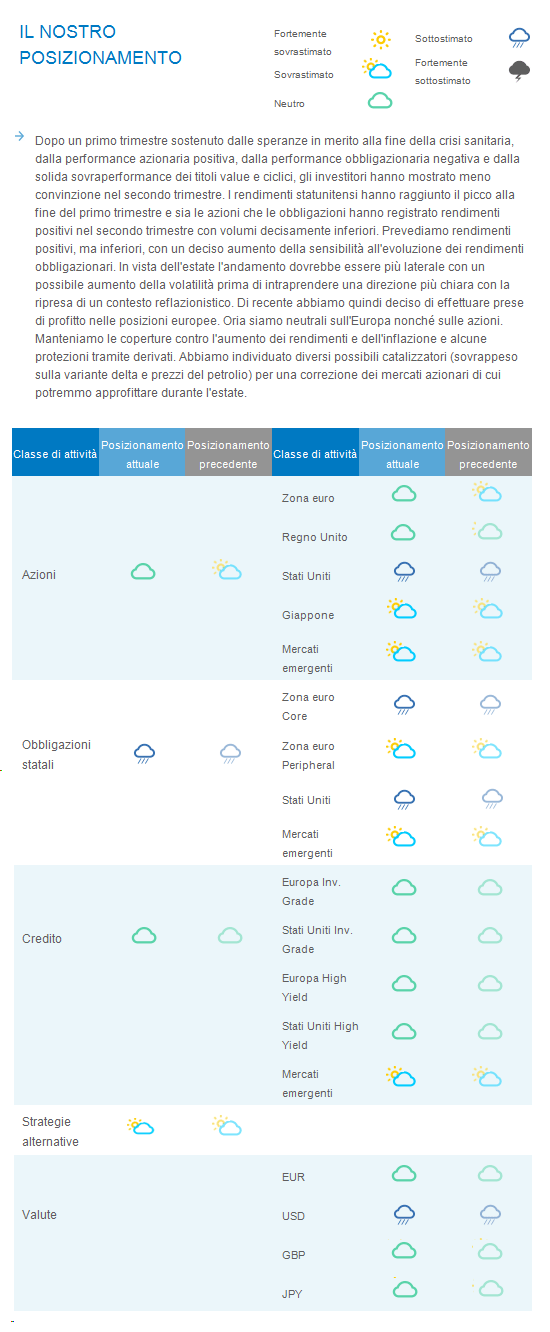

Dopo un primo trimestre sostenuto dalle speranze in merito alla fine della crisi sanitaria, dalla performance azionaria positiva, dalla performance obbligazionaria negativa e dalla solida sovraperformance dei titoli value e ciclici, gli investitori hanno mostrato meno convinzione nel secondo trimestre. I rendimenti statunitensi hanno raggiunto il picco alla fine del primo trimestre e sia le azioni che le obbligazioni hanno registrato rendimenti positivi nel secondo trimestre con volumi decisamente inferiori. Prevediamo rendimenti positivi, ma inferiori, con un deciso aumento della sensibilità all'evoluzione dei rendimenti obbligazionari. In vista dell'estate l'andamento dovrebbe essere più laterale con un possibile aumento della volatilità prima di intraprendere una direzione più chiara con la ripresa di un contesto reflazionistico. Di recente abbiamo quindi deciso di effettuare prese di profitto nelle posizioni europee. Oria siamo neutrali sull'Europa nonché sulle azioni. Manteniamo le coperture contro l'aumento dei rendimenti e dell'inflazione e alcune protezioni tramite derivati. Abbiamo individuato diversi possibili catalizzatori (sovrappeso sulla variante delta e prezzi del petrolio) per una correzione dei mercati azionari di cui potremmo approfittare durante l'estate.

Strategia cross-asset

L'andamento dovrebbe essere più laterale con un possibile aumento della volatilità prima di intraprendere una direzione più chiara con la ripresa di un contesto reflazionistico. Siamo neutrali sulle azioni e sottopesati sulle obbligazioni.

Sul fronte azionario, l'impatto della pandemia è destinato a diminuire e man mano che i Paesi emergeranno dalla crisi le loro economie dovrebbero registrare un rimbalzo. La crisi generata dal COVID potrebbe avere un effetto minimo sulla potenziale crescita a lungo termine delle economie e al momento determina persino un'accelerazione della produttività. In seguito alla ricostruzione post-pandemica la crescita potrebbe essere diversa, ossia meno globalizzazione e crescita più verde ed equa, ma alcune società potrebbero subire pressione sui margini, pertanto la nostra strategia è orientata verso il reflation trade e i settori vincenti a lungo termine. I nostri investimenti multi-asset possono essere riassunti nel seguente modo:

- Abbiamo un approccio bilanciato verso gli asset correlati al rimbalzo/alla ripresa post-COVID nonché verso i beneficiari della crescita a lungo termine.

Siamo neutrali sulle azioni con una preferenza per quelle non USA e sottopesati sulle obbligazioni.

Sottopeso sui titoli di Stato, con una duration breve. Ci concentriamo sulla fonte del carry più elevato, ossia il debito dei mercati emergenti. Rimaniamo neutrali sul credito investment grade di USA ed Europa.

Siamo esposti sull'aumento dei prezzi delle materie prime attraverso un paniere che comprende valute, tra cui AUD, CAD e NOK. - Orientamento positivo sulle small cap

Il contesto continua a favorire la rotazione verso i titoli orientati alla ripresa, all'irripidimento della curva dei rendimenti e all'aumento dei prezzi delle materie prime.

Optiamo per small e mid cap negli Stati Uniti e in America Latina, mentre abbiamo deciso di effettuare prese di profitto nell'esposizione sul Regno Unito. - Orientamento positivo sulle banche globali

Nonostante il forte rimbalzo degli ultimi mesi, le banche della zona euro presentano ancora un forte sconto rispetto alla loro media a lungo termine, pertanto stiamo aumentando l'esposizione sulle banche dell'UEM. Manteniamo anche un sovrappeso sulle banche USA, che potrebbero beneficiare dell'irripidimento della curva dei rendimenti. A nostro parere i rendimenti dei decennali USA aumenteranno rispetto agli attuali livelli. - Orientamento positivo sulle tematiche di crescita a lungo termine

Inclusione dei megatrend secolari per approfittare della crescita sostenibile a lungo termine. La pandemia ha infatti rivelato che sono utili per costruire un portafoglio resiliente. Le soluzioni ambientali, la digitalizzazione e la sanità sono le nostre convinzioni tematiche più forti.

I settori dell'oncologia e delle biotecnologie presentano un elevato potenziale di crescita.

Manteniamo l'esposizione sui temi della tecnologia e dell'innovazione.

Optiamo per beni di consumo di base nel settore europeo degli alimenti e delle bevande.