L'anno si apre con un'economia globale che non è né in stallo né in forte accelerazione, ma sempre più influenzata da forze sovrapposte e, talvolta, contrastanti. Nella maggior parte dei mercati sviluppati la crescita si è rivelata più resiliente del previsto, l'inflazione è diminuita in modo significativo e le condizioni finanziarie non sono più restrittive. Tuttavia, l'incertezza rimane elevata, causata meno dagli squilibri ciclici e più dalla geopolitica, dai vincoli fiscali e dalle questioni istituzionali che stanno tornando alla ribalta.

Crescita: al massimo delle sue potenzialità

L'attività globale è rimasta resiliente alla fine dell'anno, sostenuta dall'allentamento della politica monetaria e da una solida domanda privata, soprattutto negli Stati Uniti. Tuttavia, il momentum assume lineamenti meno uniformi. I dati delle indagini indicano ancora un'espansione, ma il settore manifatturiero continua a essere in ritardo in gran parte delle economie avanzate, mentre i servizi permangono il principale motore della crescita: un sostegno nel breve periodo, ma meno propenso a generare

miglioramenti della produttività e a sorprese positive durature. In questo contesto, è probabile che i mercati siano influenzati non tanto da singoli risultati macro, quanto piuttosto da forze strutturali che persistono in tutti gli scenari.

Negli Stati Uniti la crescita continua a dipendere dalla domanda interna privata, sebbene la sua composizione sia cambiata. I consumi diminuiscono, poiché la crescita dei salari rallenta e la fiducia perde vigore, mentre gli investimenti, in particolare quelli nelle infrastrutture legate all'IA, si sono imposti come driver dominante. Nel complesso, le condizioni del mercato del lavoro non peggiorano; la creazione di posti di lavoro si è ridotta, ma la disoccupazione è lievemente calata e le pressioni salariali recedono. I rischi di recessione rimangono contenuti, ma le sorprese positive in termini di crescita saranno verosimilmente più limitate e selettive. L'implicazione per i mercati è chiara: la tempistica del ciclo è meno importante dell'allineamento con temi di investimento che restano validi anche se la crescita rallenta o i percorsi delle politiche divergono.

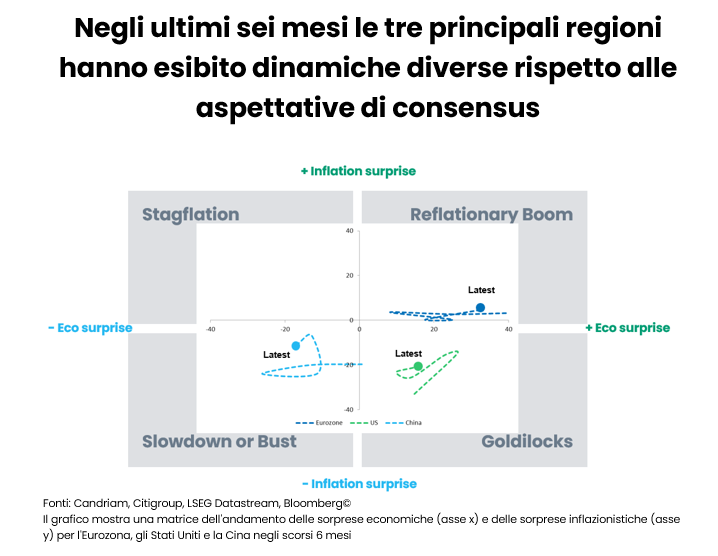

Il quadro dell'Eurozona è depresso ma in fase di stabilizzazione o addirittura miglioramento. La crescita è rimasta contenuta, ma sono emersi i primi segni di un miglioramento della domanda interna man mano che il calo dei tassi ipotecari e la minore inflazione iniziano a trasmettersi all'economia. I mercati del lavoro rimangono resilienti, sostenendo i redditi, ma gli elevati tassi di risparmio e la scarsa fiducia continuano a frenare i consumi. Permangono venti contrari sul fronte esterno, che rendono improbabile un contributo significativo del commercio netto. Negli scorsi mesi le aspettative di consenso sono state così cupe che anche un tasso di crescita mediocre è bastato a sorprendere positivamente. Continuiamo a prevedere che la politica fiscale dovrebbe fornire una certa compensazione nel 2026 (in particolare attraverso il cambio di rotta della Germania sul versante fiscale), ma l'attuazione sarà graduale, lasciando intravedere una ripresa lenta piuttosto che un deciso rimbalzo.

La Cina rimane una fonte di asimmetria nelle prospettive globali. Il sostegno delle politiche sta stabilizzando la crescita complessiva, ma le dinamiche sottostanti si confermano fragili. Il riassetto del mercato immobiliare, gli scarsi incentivi agli investimenti delle imprese e le persistenti forze deflazionistiche continuano a pesare sulla domanda interna. È improbabile che il commercio estero riesca a compensare come nei cicli precedenti, soprattutto in un mondo caratterizzato dalla rivalità strategica con gli Stati Uniti. Di conseguenza, i dati economici hanno sistematicamente sorpreso al ribasso nel secondo semestre del 2025. Per gli investitori, ciò rafforza la necessità di abbandonare un'esposizione ampia e basata sul beta ai mercati emergenti a favore di temi mirati, legati alle supply chain strategiche e alle priorità di investimento.

Inflazione: fino a che punto possono spingersi i tagli dei tassi?

Le dinamiche inflazionistiche hanno cambiato decisamente rotta. Nelle economie sviluppate la disinflazione è avanzata più del previsto, spostando i dibattiti sulle politiche dalle pressioni sui prezzi ai limiti dell'allentamento monetario.

Negli Stati Uniti l'inflazione sta convergendo verso l'obiettivo, sostenuta dal rallentamento della crescita salariale e da prezzi del petrolio più contenuti. Nel 2026 sono attesi altri due tagli da parte della Fed, ma il percorso è sempre più controverso. Ciò non è imputabile a dubbi sulla credibilità dell'inflazione, ma al fatto che nel dibattito ora conta anche l'affidabilità delle istituzioni. Le rinnovate tensioni tra l'amministrazione e la Federal Reserve, insieme all'imminente avvicendamento alla presidenza, hanno ravvivato i timori sull'indipendenza della banca centrale. I mercati non scontano un ritorno delle pressioni inflazionistiche, ma piuttosto premi a termine più elevati, riflettendo l'incertezza sulla prevalenza della politica fiscale, l'aumento dei disavanzi e l'influenza politica sulla politica monetaria. Questo aiuta a spiegare perché i rendimenti a lungo termine statunitensi restano elevati nonostante le aspettative ribassiste sui tassi di riferimento.

Nell'Eurozona la BCE ha ribadito la propria fiducia nell'adeguatezza della politica monetaria e siamo d'accordo con tale visione. L'inflazione è tornata all'obiettivo, le pressioni di fondo si stanno attenuando e la crescita salariale sta rallentando. Per il 2026 è prevista un'inflazione dei prezzi al consumo inferiore al 2% nella regione. La BCE dovrebbe quindi mantenere i tassi invariati nel 2026, con una soglia elevata per ulteriori tagli e una scarsa propensione all'inasprimento. La politica monetaria non è più un fattore favorevole, ma nemmeno un ostacolo. Il Giappone resta un'eccezione, con un'inflazione più radicata e dinamiche salariali in miglioramento, che favoriscono una graduale normalizzazione delle politiche, ovvero rialzi dei tassi.

Con l'attenuarsi dei timori inflazionistici, l'attenzione si sta spostando verso la sostenibilità fiscale e i premi a termine. I disavanzi consistenti non sono più una risposta di politica temporanea, ma una caratteristica strutturale. Negli Stati Uniti l'aumento dei deficit, le imminenti elezioni di metà mandato e l'incertezza istituzionale mantengono alti i premi a termine. In Europa i rischi fiscali sono più frammentati ma comunque rilevanti, soprattutto in alcune parti dell'universo semi-core. I titoli di Stato continuano a svolgere un ruolo di diversificazione e protezione dai ribassi nei nostri portafogli, ma non sono più una semplice scelta di duration. I rendimenti dipendono in misura crescente dalla credibilità fiscale e dalla stabilità politica, non solo dall'inflazione e dalla crescita.

Allocazione multi-asset: mantenere gli investimenti nonostante il quadro geopolitico

In questo contesto di crescita resiliente e inflazione che converge verso gli obiettivi delle banche centrali, manteniamo un sovrappeso sulle azioni, con un'allocazione regionale equilibrata che privilegia la visibilità degli utili rispetto all'esposizione dipendente da un'ulteriore accelerazione economica. La nostra principale convinzione per il 2026 è che i mercati saranno trainati meno da punti di svolta ciclici e più da forze di investimento a lungo termine. Gli investimenti legati alla tecnologia, l'elettrificazione, la difesa e le infrastrutture non sono rimbalzi ciclici, ma riflettono decisioni strategiche di allocazione del capitale dettate dalla geopolitica, dalle preoccupazioni in materia di sicurezza e dai miglioramenti della produttività. Queste forze sostengono la visibilità degli utili, con aspettative consensuali di una crescita a doppia cifra per il 2026 su entrambe le sponde dell'Atlantico, e giustificano la scelta di rimanere investiti nel 2026.

Negli Stati Uniti la tecnologia rimane un'allocazione centrale, alla luce della leadership in termini di utili, di bilanci solidi e investimenti duraturi nelle infrastrutture legate all'IA. Non si tratta di una bolla: le valutazioni sono elevate, ma sono supportate da flussi di cassa tangibili e da un ciclo di investimenti reale. La dinamica potrebbe rallentare e la dispersione aumentare, ma la tecnologia resta un'allocazione strutturale anziché un eccesso di fine ciclo. In Asia l'esposizione si concentra sui leader dell'IA e dei semiconduttori efficienti in termini di costi, con valutazioni più interessanti e un sostegno delle politiche più mirato.

In Europa le opportunità azionarie sono sempre più influenzate dalle decisioni fiscali. La frammentazione geopolitica ha messo in luce il costo della dipendenza, in termini di energia, difesa, semiconduttori e materie prime, e ha innescato un riorientamento strategico della spesa pubblica. I programmi incentrati sulle infrastrutture, la difesa e la resilienza industriale giustificano una posizione costruttiva sugli industriali, con particolare riguardo alle mid- cap tedesche che beneficiano della localizzazione e della visibilità degli investimenti pubblici. Dopo anni di scetticismo, l'Europa ha il potenziale per crescere nel 2026.

Questi temi non si limitano alle azioni. L'elettrificazione, gli investimenti legati all'IA, la spesa per la difesa e la modernizzazione delle infrastrutture sono forze sovrapposte che, insieme, sostengono la domanda di metalli di base. Il recente aumento dei prezzi dei metalli riflette la convergenza di ripresa ciclica, capex prolungato nell'IA, crescenti bilanci per la difesa ed esigenze a lungo termine della transizione energetica, accentuati dai persistenti vincoli di offerta. Al contrario, il petrolio resta più esposto all'ampia offerta e alla domanda disomogenea, giustificando un approccio selettivo alle commodity.

In questo contesto, il reddito fisso svolge un duplice ruolo. La duration ha ritrovato rilevanza come assicurazione del portafoglio a fronte di un'inflazione in calo, dinamiche di fine ciclo e crescente incertezza. Allo stesso tempo, gli spread storicamente contratti nel credito dei mercati sviluppati limitano il potenziale di rendimento e spostano l'attenzione sul carry piuttosto che sulla compressione. La nostra principale convinzione riguarda il debito dei mercati emergenti, favorito da un dollaro USA più debole, dal continuo allentamento delle banche centrali, da una domanda più solida di commodity, dalla stabilizzazione delle dinamiche commerciali con gli Stati Uniti e da una graduale ripresa dei flussi di investimento. Rispetto al credito dei paesi sviluppati, il debito dei mercati emergenti offre ancora un equilibrio più interessante tra rendimenti e fondamentali.

Geopolitica: l'incertezza resta un tratto distintivo del 2026

Le tensioni riguardanti l'Ucraina, il Medio Oriente, l'Iran e il Venezuela non mostrano segni di una rapida risoluzione, mentre il calendario politico globale è fitto, con elezioni chiave in programma nelle economie avanzate ed emergenti. La contrapposizione geopolitica non è più un rischio di coda, ma un regime strutturale. Per gli investitori, questo ridefinisce le opportunità anziché distruggerle, ma impone un approccio selettivo. In un simile scenario, i metalli preziosi mantengono un ruolo strategico nel portafoglio multi-asset, trainati dal calo dei rendimenti reali, dalla diversificazione delle riserve e dall'elevato rischio politico.

Nel mercato valutario, queste visioni si traducono in posizionamenti relativi piuttosto che in scommesse direzionali. Le attese di un dollaro statunitense più debole si riflettono nelle valute correlate alla domanda strutturale di commodity e beni strumentali. In particolare, la preferenza per una posizione "long sui metalli di base e short sul petrolio" si concretizza in una visione positiva sul dollaro australiano rispetto a una negativa sul dollaro canadese e in una posizione tattica long sullo yen giapponese.

Nel complesso, i portafogli rimangono pienamente investiti ma costruiti in modo intenzionale. L'obiettivo non è quello di massimizzare l'esposizione a un singolo risultato macro, bensì di allineare le allocazioni alle forze che verosimilmente persisteranno in tutti gli scenari: crescita resiliente ma non uniforme, allentamento monetario più lento, tensioni geopolitiche più acute e un ciclo di investimenti sempre più trainato dalla tecnologia, dalla sicurezza e dalla transizione energetica.

Convinzioni e view di Candriam

La tabella seguente è un indicatore delle principali esposizioni edei principali moveimenti all'interno di un modello di portafoglio diversificato bilanciato.

Legenda

-

Fortemente positiva

-

Positiva

-

Neutrale

-

Negativa

- Fortemente negativa

- Nessuna variazione

- Esposizione ridotta

- Esposizione aumentata

| Posizionamento (orientamento attuale) | Variazione | |

|---|---|---|

| Azioni globali |

|

|

| Stati Uniti |

|

|

| EMU |

|

|

| Europa ex-EMU |

|

|

| Giappone |

|

|

| Mercati emergenti |

|

|

| Obbligazioni |

|

|

| Europa |

|

|

| Europe core |

|

|

| Paesi europei periferici |

|

|

| Investment Grade Europa |

|

|

| High Yield Europa |

|

|

| Stati Uniti |

|

|

| Stati Uniti |

|

|

| IG Stati Uniti |

|

|

| HY Stati Uniti |

|

|

| Mercati emergenti |

|

|

| Debito pubblico HC |

|

|

| Debito pubblico LC |

|

|

| Valute |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Aggiornata ogni mese, questa sezione fornisce analisi di esperti e approfondimenti strategici. Rimani informato sulle nostre ultime prospettive e allocazioni di mercato.

-

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakGli investimenti alternativi aggiungono valore in un mercato alla ricerca di orientamento nel campo dell’IA

Le condizioni macroeconomiche globali sono rimaste nel complesso favorevoli a febbraio, sebbene il quadro generale sia stato sempre più caratterizzato dall'incertezza politica e da un andamento della crescita regionale più disomogeneo. -

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakMercati resilienti sullo sfondo di tensioni geopolitiche

Dal nostro ultimo Comitato azionario, tenutosi il 10 febbraio, le azioni europee hanno perso notevole terreno. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakTenere la rotta nello Stretto

I mercati finanziari sono entrati in una fase in cui geopolitica, commodity e politica monetaria interagiscono in modo più diretto rispetto a qualsiasi altro momento degli ultimi anni. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakUna posizione più prudente nel breve termine

Le dinamiche di mercato continuano a essere dominate dagli sviluppi geopolitici e dall'evoluzione del conflitto, principalmente attraverso il suo impatto sui prezzi del petrolio. In questo contesto, un posizionamento direzionale aggressivo appare prematuro.