A settembre i mercati finanziari sono risultati sottotono a causa dei timori in merito a un'eventuale stagflazione. I vincoli sul fronte dell'offerta (carenza di manodopera e di linee di prodotti) hanno dettato un incremento dell'inflazione. Nei prossimi mesi, tuttavia, la crescita dovrebbe evidenziare una ripresa grazie alla resilienza degli Stati Uniti, al nuovo piano europeo e a nuove misure di allentamento in Cina. In tale contesto di scarso equilibrio, manteniamo una modalità attendista sulle azioni nonché un approccio cauto sulle obbligazioni.

Maggiori difficoltà, ma le speranze non mancano

L'attuale contesto economico è caratterizzato da forze contrastanti. Da un lato, la riapertura in tutto il mondo aumenta la necessità di prodotti e servizi a fronte di scorte basse. Dall'altro, le forze produttive faticano a soddisfare la domanda, poiché alcuni siti produttivi mancano di manodopera o di modalità di distribuzione adeguate. Questi problemi spiegano l'attuale picco d'inflazione, che inquieta gli investitori dato il suo carattere transitorio meno certo. Lo stato d'animo è poi aggravato dai prezzi dell'energia. Infine, durante la stagione di rendicontazione degli utili verranno esaminate le stime delle società.

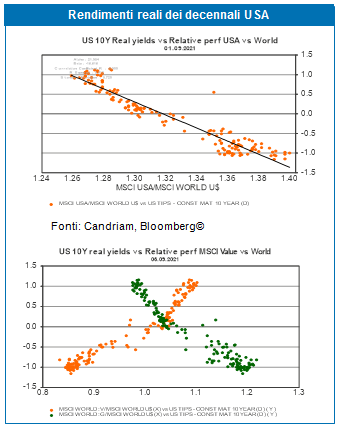

Si intravedono, tuttavia, alcuni segnali positivi. La pandemia si sta affievolendo, permettendo una maggiore riapertura, i consumi dovrebbero rimanere solidi, gli Stati Uniti risentono meno dei picchi energetici, l'Europa è maggiormente incentrata sullo sviluppo e la Cina dovrebbe risultare più proattiva nel raggiungere l'obiettivo della prosperità comune, tutti fattori che dovrebbero supportare la crescita. In tale contesto, i rendimenti nominali USA, in particolare quelli reali, hanno messo a segno un rialzo e si prevede che tale tendenza prosegua, a vantaggio della performance azionaria del resto del mondo e del segmento value.

Rischi per lo scenario

Le pressioni inflazionistiche rappresentano un rischio per il nostro scenario principale. Le banche centrali del mondo anglosassone, nonché quella norvegese, che è meno fiduciosa in merito all'inflazione, hanno già attuato alcune restrizioni. Il connubio di stretta monetaria e strozzature sul fronte dell'offerta può portare a un drastico peggioramento delle condizioni economiche e finanziarie nonché innescare una recessione prematura che sarebbe ovviamente pericolosa per gli asset rischiosi.

La nostra previsione

Per gli asset rischiosi prevediamo ancora rischi di rialzo e ribasso. Nei prossimi mesi la ripresa economica dovrebbe proseguire, con una crescita del PIL di oltre il 4% il prossimo anno. Le banche centrali, almeno la BCE e la BOJ, dovrebbero rimanere pazienti e nei mercati finanziari rimarrà probabilmente in voga il concetto del "TINA", ossia la mancanza di un'alternativa,. Restiamo tuttavia vigili sulla componente dell'inflazione, che potrebbe innescare condizioni finanziarie meno favorevoli, nonché sui cambiamenti in ambito sociale e verso un'economia più verde ed equa, che eserciteranno un impatto duraturo sui mercati, influenzando le scelte degli investitori e i margini societari, in base alla rispettiva capacità di adeguamento.

La nostra attuale strategia multi-asset

Nelle prossime settimane saremo neutrali sulle azioni, ma pronti a cogliere opportunità qualora avvenga una correzione. Per quanto riguarda le obbligazioni, rimaniamo sottopesati sui titoli di Stato che potrebbero avere toccato il fondo questa estate. Abbiamo una posizione long sui rendimenti di breakeven, in particolare in Europa, poiché probabilmente la banca centrale sarà lenta nel reagire contro l'inflazione. Il contesto dovrebbe favorire il settore value (in particolare le azioni non USA, europee e giapponesi). Copriamo inoltre il rischio d'inflazione tramite banche e strategie con caratteristiche simili a quelle delle materie prime. Rimaniamo ottimisti su alcuni mercati emergenti (A-share cinesi, che potrebbero beneficiare di un certo allentamento delle politiche) e sui titoli dell'America Latina (probabili beneficiari della riapertura e del settore delle small cap).