L'economia globale si avvicina alla fase finale del 2025 in un momento di svolta. I mercati finanziari, destabilizzati per gran parte dell'anno dall'escalation dei dazi e dall'economia statunitense in rallentamento, trovano ora conforto in una politica monetaria accomodante, una minore incertezza sul fronte dei negoziati commerciali e un potenziale avvicendamento politico importante in atto presso la Federal Reserve.

Per gli investitori, questo allineamento è sia un sollievo che una sfida: crea visibilità a breve termine a sostegno degli asset rischiosi, ma anche incertezze sul più lungo termine che, unitamente alle mutevoli relazioni commerciali, potrebbero ridefinire l'economia globale. La ripresa dei tagli dei tassi da parte della Federal Reserve non è quindi solo un adeguamento tecnico da parte delle banche centrali, ma probabilmente il segnale di un più ampio cambiamento di paradigma, in cui si intrecciano forze monetarie, politiche e geopolitiche. Di conseguenza, questo mese spiccano due modifiche alla nostra allocazione: abbiamo aumentato le azioni giapponesi a sovrappeso e assunto un lieve sovrappeso sul debito dei mercati emergenti.

Migliore visibilità della politica monetaria

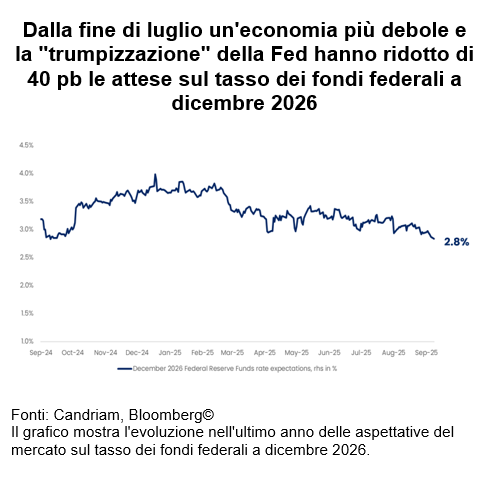

Il contesto odierno è caratterizzato da una minore ansia economica. La crescita statunitense ha rallentato, ma la debolezza del mercato del lavoro non si è trasformata in un crollo. Nel 2025-26 prevediamo un rallentamento della crescita verso l'1-2%, ma senza alcuna recessione. L'inflazione resta sotto pressione a causa dei dazi sulle importazioni, ma i membri della Federal Reserve hanno manifestato la disponibilità a "guardare oltre" questi effetti temporanei sui prezzi. Ne è conseguito un cambiamento sostanziale nelle aspettative del mercato: gli investitori intravedono ora una serie prolungata di tagli dei tassi per diversi trimestri, volta a proteggere dai rischi di ribasso dell'occupazione piuttosto che a contenere l'inflazione.

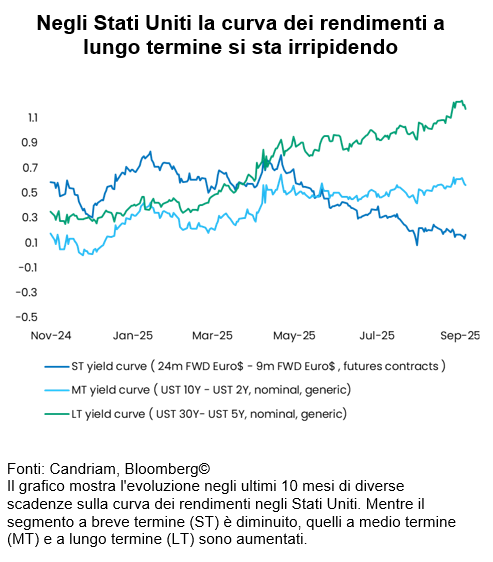

Nel corso dell'estate, i mercati obbligazionari hanno iniziato a riflettere questa nuova traiettoria. Il rendimento dei Treasury USA a 2 anni è sceso bruscamente, quello a 10 anni è diminuito di pari passo verso il 4% e la curva dei rendimenti si è irripidita secondo un classico irripidimento rialzista. In linea con i precedenti storici, interpretiamo questa tendenza come il preludio a un ciclo di allentamento sostenuto.

In Europa si è osservato un andamento simile, anche se meno marcato: i rendimenti dei Bund hanno arrestato la loro crescita intorno al 2,75%, mentre la BCE mantiene la flessibilità nel caso in cui le ricadute dei maggiori dazi statunitensi dovessero frenare l'attività. Le aspettative di inflazione rimangono contenute, lasciando ai decisori politici margini di manovra per intervenire in caso di necessità. Tuttavia, sullo sfondo permane l'incertezza politica in Francia. Sebbene non abbia provocato un ampliamento degli spread nella regione, il potenziale di una rinnovata instabilità e di una limitata riduzione del debito pubblico potrebbero destabilizzare lo spread OAT-Bund.

La diretta conseguenza è una riduzione dei premi di rischio in tutte le asset class. Gli spread creditizi si sono contratti nel periodo, le azioni sono salite e il dollaro statunitense si è indebolito. I rendimenti reali sono calati, creando condizioni che favoriscono ancora una volta sia la duration che gli asset rischiosi. Questa è la prima conclusione che si può trarre dall'attuale contesto: la visibilità della politica monetaria a breve termine ha sostituito l'ambiguità dei mesi estivi con una tabella di marcia su cui i mercati possono fare affidamento.

La "trumpizzazione" della Fed

Tuttavia, dietro questo sollievo di breve periodo si delinea la questione più importante. La Federal Reserve attraversa una fase di profonda trasformazione sotto le pressioni politiche. Il presidente Trump ha espresso la volontà di riformare l'istituzione, non solo nominando nuovi governatori, ma anche mettendo in dubbio l'indipendenza dei suoi presidenti regionali. All'inizio di questo mese, il Segretario del Tesoro statunitense Bessent ha invocato grandi cambiamenti nella Fed. La sostituzione del presidente della Fed Jerome Powell il prossimo anno, unitamente alla nomina di nuovi membri più favorevoli agli obiettivi dell'amministrazione, potrebbe tradursi in una maggioranza allineata alla visione economica di Donald Trump.

Questa "trumpizzazione" della Fed ha due implicazioni fondamentali. La prima riguarda la funzione di reazione della banca centrale. Una Fed trumpiana adotterebbe probabilmente una posizione più interventista:

- Dare priorità all'occupazione rispetto alla stabilità dell'inflazione.

- Soppesare con cautela gli aumenti dei prezzi indotti dai dazi.

- Procedere più rapidamente ai tagli quando emerge una debolezza sul mercato del lavoro.

- Abbassare le stime del tasso neutrale e del NAIRU (il tasso di disoccupazione che non accelera l'inflazione, ossia il tasso di disoccupazione più contenuto che un'economia può sostenere senza causare un aumento dell'inflazione).

Ciò significherebbe allontanarsi in misura netta dall'approccio graduale e basato sui dati degli ultimi anni. Implica una svolta verso una banca centrale soggetta a interferenze politiche e orientata alla crescita.

La seconda implicazione riguarda l'economia e i mercati. Nel breve termine, una Fed di questo tipo sosterrebbe la crescita del PIL nominale attraverso costi di finanziamento più contenuti, rendimenti reali più deboli e utili nominali più elevati. I titoli azionari, in particolare nei settori sensibili alla domanda interna, ne trarrebbero probabilmente vantaggio. Anche l'oro e altri asset reali prospererebbero, poiché gli investitori si proteggerebbero dall'erosione della disciplina monetaria e dall'ascesa dell'inflazione. Il dollaro statunitense, nel frattempo, rimarrebbe sotto pressione, in linea con l'obiettivo dell'amministrazione americana.

Tuttavia, i rischi a medio termine sono significativi. Se i mercati percepissero che la Fed sta sacrificando la propria indipendenza, la credibilità della politica monetaria statunitense potrebbe incrinarsi. Questo potrebbe innescare un sell-off sul mercato obbligazionario, aumentando i rendimenti a lungo termine e minando le valutazioni azionarie. In un simile scenario, il quantitative easing o il cosiddetto controllo della curva dei rendimenti potrebbero tornare non come strumento ciclico, ma come necessità politica.

La "trumpizzazione" della Fed esemplifica quindi la complessità dell'attuale contesto: interessante nel breve termine per gli asset rischiosi, ma potenzialmente destabilizzante nel lungo periodo. Teniamo presenti entrambi gli scenari e, di conseguenza, ci asteniamo dall'assumere una visione decisamente ottimistica.

Migliore visibilità commerciale

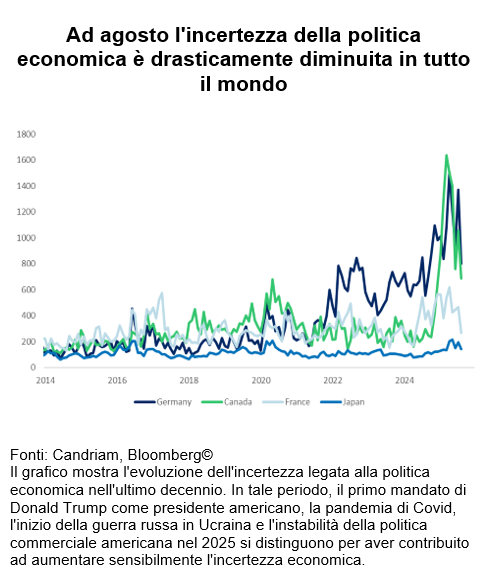

Il terzo asse di miglioramento nelle ultime settimane è quello del commercio. Dopo mesi di escalation sul fronte dei dazi e incertezza, i negoziati hanno portato a una maggiore chiarezza. Sebbene permangano tensioni, in particolare con la Cina, l'India o, più vicino a noi, la Svizzera, i progressi compiuti con altri partner commerciali hanno attenuato i rischi di coda. Ne consegue una maggiore visibilità per gli esportatori e le supply chain, che operavano sotto la costante minaccia di interruzioni.

Per gli Stati Uniti permangono i costi a breve termine dei dazi. I prezzi delle importazioni sono aumentati e le famiglie sono alle prese con una contrazione del reddito disponibile. Tuttavia, il quadro internazionale è meno minaccioso: gli esportatori in Europa e Giappone operano ora in un contesto leggermente più prevedibile e i mercati emergenti maggiormente esposti alla domanda statunitense dispongono ora di una visione più chiara.

Questo migliore contesto commerciale si combina positivamente con la politica monetaria. Una Fed accomodante e condizioni commerciali più chiare riducono la volatilità e favoriscono i flussi di capitale verso regioni precedentemente evitate. Abbiamo notato che, dopo il simposio di politica economica di Jackson Hole, l'indice di volatilità VIX è sceso sotto i 15 punti per cinque giorni consecutivi. Nel 2025 ha registrato valori inferiori a tale livello solo per 12 giorni, nove dei quali nel mese di agosto.

Implicazioni per gli investimenti

L'autunno del 2025 segna l'inizio di una nuova fase di allentamento della politica monetaria globale. Una migliore visibilità a breve termine, la riorganizzazione della Fed e i progressi nei negoziati commerciali hanno ridotto i rischi di coda nel brevissimo termine e creato un contesto più favorevole per alcune decisioni di investimento. A nostro avviso, emergono due miglioramenti immediati per il portafoglio: le azioni giapponesi e il debito dei mercati emergenti sono i beneficiari più evidenti, entrambi sostenuti da forze strutturali e cicliche.

Abbiamo rivisto al rialzo le azioni giapponesi a sovrappeso

Tra i mercati sviluppati, il Giappone è il principale beneficiario di una migliore visibilità commerciale. Con le supply chain globali meno minacciate, gli esportatori giapponesi godono di una rinnovata stabilità. A livello nazionale, l'imminente campagna elettorale dovrebbe incentrarsi su politiche favorevoli alla crescita, aggiungendosi a standard di corporate governance e rendimenti per gli azionisti già in miglioramento. I venti strutturali favorevoli, dall'automazione all'efficienza del capitale, si stanno finalmente riflettendo sugli utili.

Continuiamo a prestare attenzione alla possibilità che possano riemergere nuove incertezze, dalle interferenze politiche per la Fed all'instabilità latente in Europa. Al di fuori del Giappone, manteniamo un posizionamento equilibrato e ben diversificato, con una preferenza per le mid cap negli Stati Uniti e in Germania, continuando a privilegiare temi resilienti come la tecnologia e l'intelligenza artificiale, gli industriali europei e aumentando l'esposizione al settore sanitario.

Abbiamo portato in lieve sovrappeso il debito dei mercati emergenti a

Nel reddito fisso abbiamo rivisto il debito dei mercati emergenti a lieve sovrappeso. Negli ultimi mesi abbiamo assunto una visione sempre più costruttiva. Diversi fattori convergono in questa direzione: Il sollievo sul fronte dei dazi migliora le prospettive esterne per molte economie dei mercati emergenti. La politica monetaria accomodante degli Stati Uniti riduce i costi di finanziamento e il rischio di una fuga improvvisa di capitali. Gli interessanti rendimenti offrono un profilo di rischio/rendimento favorevole rispetto alle obbligazioni dei mercati sviluppati, anche se gli spread si sono già contratti in modo significativo. Infine, ma non per importanza, notiamo un maggiore interesse degli investitori per il debito dei mercati emergenti, un cambiamento positivo rispetto agli ultimi anni.

Altrove, rimaniamo costruttivi sulla duration dell'Europa core. Restiamo neutrali sui Treasury USA e preferiamo l'IG europeo all'HY.

Riguardo alle valute, preferiamo lo yen giapponese e manteniamo posizioni long selettive sulle valute emergenti, dove tassi reali e fondamentali sono allineati. Restiamo sottopesati sul dollaro USA.

Metalli preziosi, strategie alternative e market-neutral: in un mondo caratterizzato da complessità geopolitica, volatilità dei tassi reali e una Fed più accomodante, l'oro e l'argento sono valide coperture. Abbiamo inoltre mantenuto la nostra allocazione nelle strategie alternative.

Convinzioni e view di Candriam

La tabella seguente è un indicatore delle principali esposizioni edei principali moveimenti all'interno di un modello di portafoglio diversificato bilanciato.

Legenda

-

Fortemente positiva

-

Positiva

-

Neutrale

-

Negativa

- Fortemente negativa

- Nessuna variazione

- Esposizione ridotta

- Esposizione aumentata

| Posizionamento (orientamento attuale) | Variazione | |

|---|---|---|

| Azioni globali |

|

|

| Stati Uniti |

|

|

| EMU |

|

|

| Europa ex-EMU |

|

|

| Giappone |

|

|

| Mercati emergenti |

|

|

| Obbligazioni |

|

|

| Europa |

|

|

| Europe core |

|

|

| Paesi europei periferici |

|

|

| Investment Grade Europa |

|

|

| High Yield Europa |

|

|

| Stati Uniti |

|

|

| Stati Uniti |

|

|

| IG Stati Uniti |

|

|

| HY Stati Uniti |

|

|

| Mercati emergenti |

|

|

| Debito pubblico HC |

|

|

| Debito pubblico LC |

|

|

| Valute |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Aggiornata ogni mese, questa sezione fornisce analisi di esperti e approfondimenti strategici. Rimani informato sulle nostre ultime prospettive e allocazioni di mercato.

-

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakGli investimenti alternativi aggiungono valore in un mercato alla ricerca di orientamento nel campo dell’IA

Le condizioni macroeconomiche globali sono rimaste nel complesso favorevoli a febbraio, sebbene il quadro generale sia stato sempre più caratterizzato dall'incertezza politica e da un andamento della crescita regionale più disomogeneo. -

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakMercati resilienti sullo sfondo di tensioni geopolitiche

Dal nostro ultimo Comitato azionario, tenutosi il 10 febbraio, le azioni europee hanno perso notevole terreno. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakTenere la rotta nello Stretto

I mercati finanziari sono entrati in una fase in cui geopolitica, commodity e politica monetaria interagiscono in modo più diretto rispetto a qualsiasi altro momento degli ultimi anni. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakUna posizione più prudente nel breve termine

Le dinamiche di mercato continuano a essere dominate dagli sviluppi geopolitici e dall'evoluzione del conflitto, principalmente attraverso il suo impatto sui prezzi del petrolio. In questo contesto, un posizionamento direzionale aggressivo appare prematuro.