Le azioni europee vittime della crisi mediorientale

Dal nostro ultimo Comitato azionario, tenutosi il 10 febbraio, le azioni europee hanno perso notevole terreno a causa dello scoppio del conflitto in Medio Oriente il 28 febbraio, che ha azzerato completamente i guadagni registrati dall'inizio dell'anno. Finora, le azioni europee hanno risentito di questa crisi più delle omologhe statunitensi, poiché l'Europa è uno dei maggiori importatori di energia.

Dal nostro ultimo Comitato azionario, tenutosi il 10 febbraio, le azioni europee hanno perso notevole terreno a causa dello scoppio del conflitto in Medio Oriente il 28 febbraio, che ha azzerato completamente i guadagni registrati dall'inizio dell'anno. Finora, le azioni europee hanno risentito di questa crisi più delle omologhe statunitensi, poiché l'Europa è uno dei maggiori importatori di energia.

I ciclici sono i più colpiti

Dall'ultimo comitato, i settori ciclici sono stati duramente penalizzati, in quanto il mercato è passato a una modalità di avversione al rischio. Il conflitto si è trasformato in uno shock diretto per le infrastrutture energetiche globali, causando un'impennata dei prezzi del petrolio, che potrebbe determinare una crescita globale più lenta e tassi di interesse a lungo termine più elevati. I settori maggiormente colpiti sono stati i beni di consumo discrezionali, i finanziari e i materiali, mentre gli industriali e l'immobiliare si sono dimostrati più resilienti, pur rimanendo in territorio negativo.

Al contrario, i difensivi hanno fatto la loro parte, in particolare l'energia, che come prevedibile è stata la prima della classe (con titoli quali Shell e BP trainati dai maggiori prezzi del petrolio), e i servizi di pubblica utilità, che hanno chiuso il periodo in leggero rialzo. Tuttavia, la sanità e i beni di consumo di prima necessità hanno dato prova di una tenuta inferiore alle attese, riconducibile alle specifiche difficoltà di alcuni titoli che hanno pesato sulla performance di questi settori. La sanità, ad esempio, è stata sanzionata da Novo Nordisk, che ha offerto uno dei peggiori contributi sulla scia di deludenti risultati clinici.

In seconda posizione tra i migliori settori figurano i servizi di comunicazione, sospinti dalle favorevoli prospettive di fusioni e acquisizioni nel segmento delle telecomunicazioni in alcuni paesi. Infine, il settore IT ha conseguito una performance leggermente negativa, sebbene abbia sovraperformato il mercato generale.

Aspettative di utili e multipli di valutazione in calo

Data l'attuale crisi geopolitica, la crescita attesa degli EPS europei per il 2026 è stata rivista al ribasso, dal +11,7% al +10,6%[1]. I beni di consumo discrezionali restano il settore con la crescita prevista più elevata (+67% grazie a positivi effetti di base), seguiti da materiali (+23%), IT (+14%) e servizi di comunicazione (+13%). Il settore energetico dovrebbe registrare una crescita degli EPS stabile nel 2026 (che sarà probabilmente rivista al rialzo), mentre l'immobiliare è l'unico con stime di crescita degli utili negative[2].

Dall'ultimo Comitato azionario, i multipli di valutazione europei sono diminuiti, con il P/E forward a 12 mesi ora a 14,9x (in flessione dal precedente 15,6x). I settori più costosi sono sempre IT e industriali (rispettivamente 27,1x e 21,2x), mentre finanziari ed energia sono i più economici (rispettivamente 9,9x e 12,7x). Tuttavia, il multiplo del settore energetico è aumentato in modo significativo: quattro settimane fa era pari a 9,9x[3].

Nessuna modifica ai rating settoriali

Confermiamo i nostri rating settoriali.

Al livello 1, abbiamo mantenuto il nostro rating positivo (+1) su:

- Beni di consumo discrezionali, poiché i beni di lusso (50% del settore) dovrebbero essere sostenuti da una crescita dei ricavi in via di stabilizzazione e dalle favorevoli prospettive per il 2026, mentre siamo più cauti sul segmento automobilistico (gli OEM europei sono sotto pressione a causa della concorrenza cinese).

- Servizi di pubblica utilità, dati i solidi driver di crescita (elettrificazione e connessioni alla rete) e le valutazioni ragionevoli.

Manteniamo inoltre la nostra posizione neutrale sugli altri settori, ovvero energia (poiché le attuali valutazioni non sono interessanti, a seguito del recente re-rating), materiali (prodotti chimici di base economici ma ancora in ribasso; tendenze più positive per metalli ed estrazione mineraria), industriali (crescita strutturale nei segmenti della difesa e delle apparecchiature elettriche, ma valutazioni elevate), beni di prima necessità (crescita dei volumi modesta), sanità (valutazioni interessanti ma prezzi influenzati dai dazi), finanziari (buona visibilità sulla crescita degli EPS nel 2026, ma consenso long), IT (tendenza positiva per i semiconduttori, ma valutazioni alte, soprattutto per i fornitori di apparecchiature; valutazioni più interessanti per i software, ma rischi di disruption causate dall'IA), servizi di comunicazione e immobiliare.

Titoli azionari statunitensi: una volatilità più intensa

Nelle scorse settimane le azioni statunitensi hanno accusato una maggiore volatilità, con i dati economici resilienti contrapposti alle crescenti tensioni geopolitiche, soprattutto in Medio Oriente. Le fluttuazioni dei prezzi energetici e le mutevoli attese sulle politiche hanno contribuito alle oscillazioni di mercato nel breve termine. Ciononostante, la crescita economica è rimasta solida e la linea stabile di politica monetaria della Federal Reserve continua a fungere da ancora per le aspettative. Nel complesso, il tono generale del mercato rimane costruttivo, sostenuto da fondamentali societari resilienti.

L'incertezza geopolitica innesca una rotazione settoriale e stilistica

I prezzi del petrolio sono bruscamente aumentati in seguito all'escalation delle tensioni in Medio Oriente, esercitando una certa pressione sulle aspettative di inflazione. Allo stesso tempo, i segnali di politica provenienti da Washington sono rimasti poco chiari, accentuando l'incertezza geopolitica. I dati sul mercato del lavoro hanno mostrato un certo rallentamento, indicando una graduale normalizzazione delle dinamiche di crescita. In questo contesto caratterizzato da prezzi energetici più elevati e segnali macro contrastanti, gli investitori hanno adeguato il posizionamento in modo più selettivo tra i vari settori e stili.

Le azioni statunitensi hanno retto piuttosto bene ma, sotto la superficie del mercato generale, la recente performance ha palesato una forte rotazione. Le large cap si sono dimostrate piuttosto resilienti, mentre le small cap hanno esibito una debolezza più marcata, data la loro maggiore sensibilità all'incertezza macroeconomica. In termini di stile, quello growth ha sovraperformato l'omologo value. In modo analogo, i ciclici hanno nettamente sottoperformato, mentre i difensivi hanno sovraperformato.

Anche la performance settoriale è risultata eterogenea. Tra i ciclici, gli industriali hanno evidenziato una buona tenuta, mentre i finanziari e i materiali sono rimasti indietro. Sul fronte dei difensivi, i servizi di pubblica utilità e l'energia si sono distinti in positivo, sostenuti dagli sviluppi geopolitici. Anche i beni di consumo di prima necessità e la sanità hanno sovraperformato il più ampio mercato. I servizi di comunicazione e l'IT hanno retto piuttosto bene, con performance sostanzialmente in linea con il mercato generale. Nell'universo IT, gli hardware e i semiconduttori hanno chiuso stabili, mentre i software sono rimasti sotto pressione.

Nel complesso, la recente rotazione rispecchia un adeguamento dei mercati a un contesto macroeconomico più complesso. Con la crescita ancora resiliente e l'inflazione e i rischi geopolitici che riemergono, gli investitori privilegiano settori e stili con una migliore visibilità sugli utili e caratteristiche più difensive.

Una solida stagione degli utili

Mentre la stagione degli utili volge al termine, il quadro generale rimane costruttivo. Circa il 73% delle società comprese nell'indice S&P 500 ha superato le stime sugli utili, a conferma di una redditività aziendale resiliente. L'indice S&P 500 ha registrato una crescita degli utili del 14% su base annua, segnando un altro trimestre di forte espansione. Stando a FactSet[4], l'IT è stato il primo della classe, con un'espansione degli utili pari a circa il 33%, rafforzando il suo ruolo centrale come motore della dinamica complessiva degli utili.

Sulla scia di questi risultati per il quarto trimestre, le aspettative future restano positive. La crescita degli utili forward a dodici mesi si attesta al 15,8%[5], sostenuta da revisioni resilienti e dal costante vigore del settore IT, cui si aggiungono contributi significativi da parte di finanziari e servizi di comunicazione. La crescita degli utili rimane quindi un pilastro fondamentale dell'attuale contesto di mercato.

Le azioni statunitensi sono scambiate a circa 21 volte gli utili forward a 12 mesi[6]. Sebbene questo valore sia superiore alle medie di lungo periodo, è giustificato dalla forte dinamica degli utili. È importante sottolineare che il recente calo del multiplo P/E rispecchia la volatilità indotta da fattori macro e la maggiore incertezza geopolitica, anziché un deterioramento dei fondamentali degli utili sottostanti.

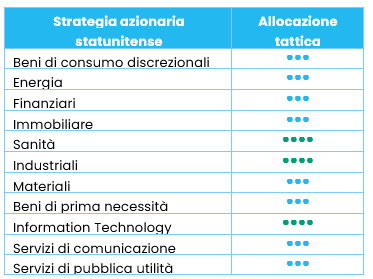

Nessuna modifica all'allocazione settoriale

Manteniamo il nostro attuale posizionamento settoriale e restiamo fiduciosi nelle nostre principali convinzioni: industriali, sanità e IT.

- Gli industriali continuano a trarre vantaggio dai processi di reshoring, dagli investimenti in infrastrutture e dalle tendenze di automazione in atto, con una chiara preferenza per i beni strumentali.

- Il settore sanitario è sostenuto da una migliore visibilità sulle politiche, da una crescita trainata dall'innovazione e da interessanti valutazioni relative, soprattutto nei segmenti farmaceutico e biotecnologico.

- Nell'IT, la domanda strutturale rimane robusta, in particolare negli hardware e nei semiconduttori legati alle infrastrutture di IA e alla trasformazione digitale.

Nonostante l'aumento dell'incertezza geopolitica e della dispersione del mercato, in questo frangente non riteniamo necessario adeguare il nostro posizionamento complessivo.

Titoli azionari emergenti: una sovraperformance rispetto ai mercati sviluppati

A febbraio i mercati azionari emergenti hanno proseguito la loro ascesa, segnando un altro mese di netta sovraperformance rispetto agli omologhi sviluppati. Da inizio anno, le azioni emergenti hanno registrato il miglior avvio dal 2012, a conferma dell'ampiezza e dello slancio del rally. Le tensioni macro sono rimaste presenti. La decisione della Corte Suprema degli Stati Uniti di annullare i dazi ha reintrodotto incertezza sulla traiettoria delle tariffe americane e ha messo in discussione gli accordi commerciali precedentemente negoziati.

La performance è stata ancora una volta sospinta dalla tecnologia. Il ciclo positivo della memoria guidato dall'IA, sempre più percepito come un tema strutturale pluriennale piuttosto che come un rimbalzo di breve durata, è rimasto il driver dominante, trainando i titoli di semiconduttori e hardware in tutta l'Asia settentrionale. La Corea è stata l'epicentro di questa crescita, sostenuta non solo da solide revisioni degli utili nel settore tecnologico, ma anche da un rinnovato ottimismo riguardo alla riforma della governance aziendale. Analogamente, Taiwan ha tratto vantaggio dalla resiliente domanda legata all'IA e dalle robuste dinamiche delle esportazioni, rafforzando l'influenza della regione sul ciclo globale degli investimenti.

Outlook e driver

Il contesto macro dei mercati emergenti rimane positivo, sostenuto da cicli di allentamento, inflazione stabile e nuovi afflussi, creando un quadro favorevole che pone le azioni di tali economie nella posizione di continuare a sovraperformare le omologhe sviluppate. Nel frattempo, negli Stati Uniti la decisione della Corte Suprema limita la portata dei dazi di emergenza di Trump, introducendo una maggiore disciplina procedurale nelle azioni commerciali statunitensi. Sebbene le pressioni protezionistiche persistano, la sentenza riduce l'incertezza politica, sostenendo una visione costruttiva sul sentiment di rischio regionale nei mercati emergenti. Le tensioni con l'Iran accrescono in modo significativo la volatilità nel breve termine. La gamma di possibili esiti resta ampia. Se i prezzi del petrolio dovessero rimanere elevati più a lungo, la pressione graverebbe probabilmente in misura maggiore su alcuni grandi importatori netti. D'altra parte, alcuni mercati emergenti, come il Brasile, potrebbero beneficiare di un sostegno relativo qualora i prezzi delle commodity si mantenessero elevati. Il dollaro USA rappresenta un fattore determinante per le azioni dei mercati emergenti. In questa fase, il contesto di fondo per i mercati emergenti permane ragionevolmente positivo, ma riteniamo che si tratti di un rischio in via di sviluppo piuttosto che di qualcosa da liquidare come trascurabile.

Dopo un rialzo eccezionale sospinto dai semiconduttori, la Corea è sempre più sensibile al rischio legato alle notizie, poiché il posizionamento eccessivo amplifica anche gli eventi geopolitici di minore entità, trasformandoli in episodi di de-risking sproporzionati. Mentre la domanda trainata dall'IA per memorie avanzate e chip ad alta larghezza di banda continua a fornire un forte sostegno strutturale, un conflitto prolungato in Iran potrebbe causare una rivalutazione sia dei costi energetici che della resilienza della supply chain. Un simile scenario potrebbe determinare un re-pricing dei premi di rischio nei settori orientati alle esportazioni.

Al contempo, le tensioni geopolitiche evidenziano l'importanza di un approvvigionamento di commodity sicuro e scalabile, un contesto che valorizza i punti di forza del Sud America. Le abbondanti riserve di metalli e petrolio della regione offrono sia un'interessante copertura che vantaggi operativi. Con il miglioramento delle condizioni macro nella regione, il Sud America dovrebbe beneficiare di venti favorevoli sia nel settore delle commodity che in quello energetico.

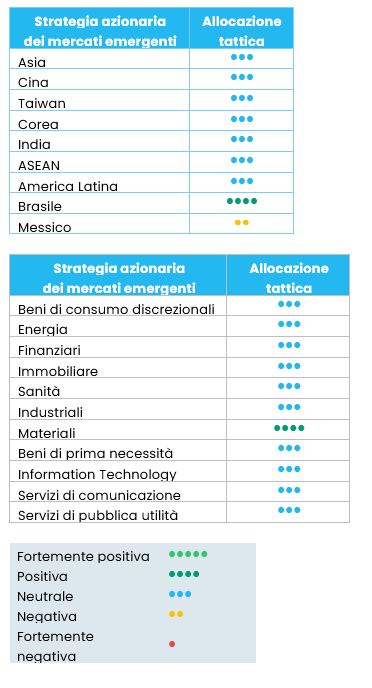

Aggiornamento del posizionamento

Abbiamo ridotto in modo disciplinato il rischio complessivo, incamerando profitti laddove le posizioni e i fattori tecnici sono diventati eccessivi, pur mantenendo intatta la nostra convinzione nel medio e lungo termine. La recente escalation in Medio Oriente si è tradotta in una volatilità più intensa. Continuiamo a monitorare gli sviluppi. I potenziali segnali di distensione che stanno emergendo possono rappresentare opportunità tattiche una volta che i punti di ingresso e i premi di rischio miglioreranno.

Di conseguenza, abbiamo declassato l'Asia da sovrappeso a neutrale; tra i singoli paesi della regione, abbiamo diminuito il rating di Corea e Taiwan da sovrappeso a neutrale. Abbiamo invece rivisto al rialzo l'ASEAN (sotto-regione dell'Asia), che ha accumulato ritardi da inizio anno e lo scorso mese.

A livello settoriale, abbiamo declassato l'IT da sovrappeso a neutrale; nell'ambito del settore, abbiamo declassato i semiconduttori e le apparecchiature (sotto-settore) e le apparecchiature e gli hardware tecnologici (sotto-settore) da sovrappeso a neutrale e aumentato il rating di software e servizi (sotto-settore) a seguito del precedente sell-off su larga scala. Abbiamo proceduto a un upgrade, da neutrale a sovrappeso, dei servizi al consumo (sotto-settore) e del retail (sotto-settore) nei beni di consumo discrezionali. Abbiamo anche rivisto al rialzo, da neutrale a sovrappeso, i media e l'intrattenimento (sotto-settore) nei servizi di comunicazione. Entrambi gli upgrade sono motivati dalle notizie positive e dalla potenziale ulteriore ripresa dei consumi in Cina. Abbiamo innalzato i servizi di pubblica utilità da sottopeso a neutrale alla luce della loro natura difensiva.

Regioni

Asia: declassamento da sovrappeso a neutrale

Abbiamo portato l'Asia a neutrale principalmente per ridurre la concentrazione in una regione in cui la performance è stata trainata in modo significativo da un ristretto numero di esposizioni tecnologiche a beta elevato. Nell'attuale contesto, le notizie geopolitiche e i rischi inflazionistici legati al petrolio possono cambiare rapidamente i regimi di mercato, rendendo le affollate posizioni risk-on più vulnerabili a un brusco ritorno alla media. Il declassamento a neutrale migliora l'equilibrio e la resilienza, preservando al contempo la flessibilità di reinvestire se la volatilità diminuisce e il contesto macro si stabilizza. Qualora la distensione in Medio Oriente si dimostrasse duratura, le tensioni sul petrolio diminuissero e la propensione al rischio aumentasse, sarebbe giustificato un upgrade di nuovo a sovrappeso: queste condizioni, infatti, limitano di norma la volatilità e tornerebbero a sostenere la leadership dei settori ciclici e tecnologici dell'Asia.

Corea: declassamento da sovrappeso a neutrale

La Corea è stata tatticamente declassata dopo un'ascesa impressionante, che ha lasciato il mercato in condizioni di ipercomprato, con la dinamica dei prezzi che è evoluta più rapidamente dei fondamentali a breve termine, aumentando la probabilità di un pullback tecnico. La decisione è stata dettata dalla volontà di incamerare profitti e non da una valutazione negativa dei fondamentali. La competitività strutturale e il momentum degli utili possono continuare a fornire supporto, ma il mercato è diventato teso e quindi più sensibile alla volatilità associata alle notizie. Prenderemo in considerazione un nuovo upgrade della Corea una volta che le condizioni tecniche si saranno normalizzate, soprattutto se la distensione ridurrà il premio di rischio geopolitico e favorirà un ritorno alla ciclicità globale.

Taiwan: declassamento da sovrappeso a neutrale

Abbiamo ridotto a neutrale Taiwan alla luce della sua eccessiva concentrazione nel settore tecnologico, che rende il paese molto performante nei frangenti di propensione al rischio ma sproporzionatamente sensibile durante le fasi di avversione al rischio. Poiché la performance del mercato locale è molto dipendente dall'universo globale di semiconduttori e hardware, la combinazione di valutazioni elevate, posizionamento affollato e un maggiore rischio legato alle notizie giustifica un approccio più equilibrato. Se la correzione ricalibrasse le aspettative e migliorasse il potenziale di rendimento futuro, con una riduzione dell'incertezza geopolitica, sarebbe opportuna una nuova revisione al rialzo.

ASEAN: revisione al rialzo da sottopeso a neutrale

Abbiamo rivisto il rating dell'ASEAN a neutrale. La regione figura tra i fanalini di coda sia da inizio anno che nello scorso mese.

Settori

Tecnologia: declassamento da sovrappeso a neutrale

Abbiamo declassato la tecnologia a neutrale per ridurre l'esposizione a un settore che era diventato un driver fondamentale del beta e, in parte, un trade affollato. I fondamentali restano solidi, ma quando le valutazioni e il posizionamento sono elevati, il settore è più sensibile a repentini cambiamenti nei tassi di sconto, nella propensione al rischio e negli shock geopolitici. Per riportare il settore a sovrappeso sarebbe necessario un percorso macro più chiaro, in cui una distensione sul fronte geopolitico e dei timori inflazionistici legati al petrolio sostengano un regime di minore volatilità e aspettative sui tassi più stabili. Di conseguenza, abbiamo rivisto al ribasso, da sovrappeso a neutrale, i semiconduttori e le apparecchiature (sotto-settore) come pure le apparecchiature e gli hardware tecnologici (sotto-settore). Al contrario, abbiamo portato software e servizi (sotto-settore) a neutrale, perché il sell-off nel breve termine si è spinto troppo oltre, facendo emergere un profilo di rischio/rendimento più equilibrato.

Beni di consumo discrezionali: upgrade di servizi al consumo e retail da neutrale a sovrappeso

I servizi al consumo in Cina sono rimasti ai margini per un lungo periodo, con un sentiment e una propensione all'investimento insolitamente depressi. Gli utili superiori alle attese di JD.com sono significativi: non solo si traducono in revisioni positive per la società, ma forniscono anche una lettura costruttiva per l'intero segmento retail cinese. Alla luce di un posizionamento ancora modesto, anche notizie positive marginali possono generare rialzi molto significativi. I prossimi risultati di Alibaba sono un indicatore importante da monitorare. Allo stesso modo, quando gli utili inizieranno a confermare che il periodo di crisi è ormai alle spalle, titoli come Meituan e Trip.com nel retail cinese dovrebbero beneficiare di una potenziale stabilizzazione delle aspettative sui consumi.

Servizi di comunicazione: upgrade di media e intrattenimento da neutrale a sovrappeso

L'upgrade è motivato dalla stessa combinazione di titoli ipervenduti e poco detenuti presente nell'ecosistema tecnologico e di Internet delle large cap cinesi. Negli scorsi mesi il settore è stato oggetto di una significativa riduzione del rischio. Gran parte del pessimismo si è riflesso sui prezzi e sul posizionamento. Con i risultati di Tencent in arrivo nelle prossime settimane, il profilo di rischio/rendimento è sempre più interessante, soprattutto se gli utili e la guidance dovessero confermare un miglioramento delle tendenze operative e rafforzare la tesi per rialzi delle valutazioni da livelli depressi.

Servizi di pubblica utilità: revisione al rialzo da sottopeso a neutrale

Abbiamo deciso di portare a neutrale i servizi di pubblica utilità per migliorare il carattere difensivo del portafoglio.

[1] Fonti: Refinitiv, Bloomberg, al 6 marzo 2026

[2] Fonti: Refinitiv, Bloomberg, al 6 marzo 2026

[3] Fonti: Refinitiv, Bloomberg, al 6 marzo 2026

[4] Fonte: FactSet al 6 marzo 2026

[5] Fonti: Refinitiv, Bloomberg, al 6 marzo 2026

[6] Fonte: FactSet al 6 marzo 2026