La scorsa settimana in sintesi

- Ad aprile, l'inflazione PCE statunitense è aumentata dello 0,2%, in linea con le aspettative, mentre le stime flash europee per maggio hanno evidenziato un rialzo superiore al previsto.

- Le indagini della BCE sulla fiducia dei consumatori e del settore manifatturiero hanno registrato segni di miglioramento, superando entrambe le aspettative di 0,4 punti.

- In Cina, il PMI manifatturiero è sceso sotto la soglia di 50 punti a maggio, evidenziando una domanda insufficiente che potrebbe sollecitare risposte da parte di Pechino.

- L'ex presidente degli Stati Uniti Donald Trump è stato dichiarato colpevole di tutti i 34 capi d'imputazione, fra cui la subornazione di testimone, nel processo tenutosi a New York. La sentenza è fissata per l'11 luglio.

Dati ed eventi di questa settimana

- Nell'area euro, il rialzo dei dati sull'inflazione non vanificherà il taglio programmato dalla BCE per questa settimana, anche se riduce la probabilità di un taglio immediato successivo, a luglio.

- Negli Stati Uniti, i dati sull’occupazione non agricola di maggio forniranno agli investitori la temperatura del mercato del lavoro nel Paese.

- In Russia si aprirà il 27° Forum economico internazionale di San Pietroburgo (SPIEF).

- Sul fronte geopolitico, la fitta agenda dell'anno elettorale rivelerà i risultati in India, Messico e Sudafrica.

Convinzioni di investimento

Scenario di base

- Il flusso di notizie degli Stati Uniti è ora in contrasto con quello di Europa e Cina: i dati economici più deboli del previsto negli Stati Uniti sono compensati da sorprese positive in queste ultime regioni. Sebbene l'ansia da Fed continui a prevalere, la buona notizia è che il repricing aggressivo relativo ai tagli dei tassi ha con buona probabilità esaurito il suo corso.

- Nell’area euro, la ripresa dell’attività dopo la quasi stagnazione dovrebbe rappresentare un sostegno per le valutazioni azionarie. Gli indicatori prospettici puntano indubbiamente in questa direzione.

- Le tendenze di disinflazione globali sono state confermate dai dati più recenti: dal calo del prezzo del petrolio alle pubblicazioni relative ai prezzi al consumo di aprile. Nella fase attuale, i tassi d'interesse hanno probabilmente raggiunto i livelli massimi e la crescita continua a mostrarsi resiliente.

- L'attività economica cinese ha mostrato qualche debole segno di stabilizzazione, mentre i prezzi mantengono una traiettoria deflazionistica.

Rischi

- Le eventuali impennate nei rendimenti statunitensi, nel prezzo del petrolio e nell'USD sono le principali variabili da tenere d'occhio. Rispetto all'outlook della crescita globale, i rischi geopolitici restano orientati al ribasso a fronte dell'evolversi della situazione nel Medio Oriente e del protrarsi della guerra in Ucraina.

- I rendimenti obbligazionari devono essere monitorati, soprattutto alla luce delle divergenze tra l'economia statunitense e la sua controparte europea.

- Un'inflazione statunitense più persistente del previsto associata, a una crescita economica in fase di eccessivo rallentamento e a una disoccupazione in aumento, potrebbe costringere la Federal Reserve a riconsiderare le sue scelte.

Strategia cross-asset

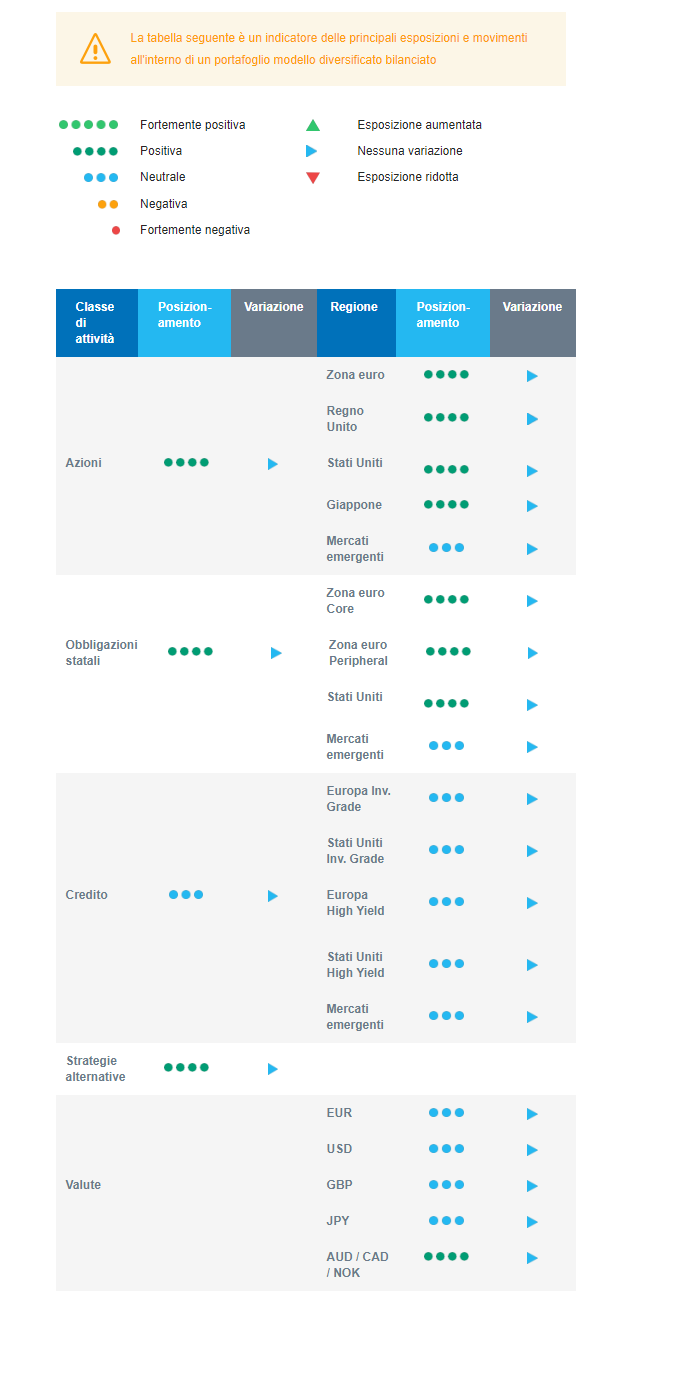

- Esprimiamo una visione positiva sulle azioni. Il nostro posizionamento prevede un sovrappeso. I recenti indicatori di attività e gli imminenti tagli dei tassi potrebbero sostenere ulteriormente i mercati.

- Abbiamo le seguenti convinzioni di investimento azionario:

- Leggero sovrappeso sugli Stati Uniti.

- Leggero sovrappeso sui mercati sviluppati esclusi gli Stati Uniti, ovvero Europa e Giappone. Nell'area euro, ci concentriamo su beta e ciclicità e beneficiamo di un ampliamento dello scenario favorevole, caratterizzato da un'inflazione più bassa e una crescita più alta del previsto.

- Nel Regno Unito, le valutazioni sono interessanti.

- In Giappone, l'uscita dalla deflazione pluridecennale e i frutti delle riforme della corporate governance dovrebbero compensare una banca centrale meno accomodante.

- Per quanto concerne l'allocazione al reddito fisso:

- Privilegiamo il carry agli spread.

- Rispetto ai titoli di Stato statunitensi, abbiamo colto un interessante punto di ingresso, con i rendimenti che ad aprile sono tornati a crescere fino al 4,7%.

- Manteniamo un giudizio positivo sulla duration delle emissioni europee, paesi non-core compresi. I prossimi tagli e l'allentamento dell'inflazione dovrebbero sostenere la classe di asset.

- Deteniamo un'esposizione relativamente ridotta alle obbligazioni sovrane dei mercati emergenti in presenza di spread particolarmente ristretti e di un dollaro forte.

- Restiamo neutrali sulle obbligazioni investment grade e high yield, indipendentemente dalla regione degli emittenti.

- Per ciò che riguarda la nostra strategia sul mercato valutario, conserviamo un atteggiamento positivo sulle valute legate alle materie prime, grazie alla ripresa del ciclo manifatturiero globale, e abbiamo ridotto la nostra posizione lunga sullo yen giapponese dato che la BoJ appare eccessivamente prudente.

- Ci aspettiamo una buona performance degli investimenti alternativi, poiché presentano un certo livello di decorrelazione rispetto agli asset tradizionali, e manteniamo un'allocazione sull'oro.

Il nostro posizionamento

Il nostro outlook sulle azioni resta positivo, con una posizione di sovraponderazione e una preferenza per i mercati sviluppati (Stati Uniti, Europa e Giappone) rispetto a quelli emergenti. Con l'aggiunta della ciclicità al portafoglio, la strategia beneficia del miglioramento dei PMI e dei tagli dei tassi da parte delle banche centrali, che, tra l'altro, dovrebbero fungere da limite per i rendimenti obbligazionari a lungo termine, sostenendo la nostra visione positiva sull'eurozona, sui relativi paesi periferici e sul debito sovrano statunitense. Ci manteniamo neutrali sui crediti investment grade e high yield, indipendentemente dalla regione, poiché preferiamo il carry agli spread.