I mercati globali entrano nel mese di novembre con una migliore visibilità rispetto a qualsiasi altro momento dell'anno: la crescita è più solida di quanto previsto, l'inflazione è inferiore alle aspettative e la politica economica resta ampiamente favorevole. Sebbene le prospettive immediate permangano incerte dopo settimane di dati discontinui e sentiment esitante, i tratti dei prossimi mesi iniziano a delinearsi. Poiché l'attività economica ha retto e le pressioni sui prezzi si stanno attenuando, la volatilità è rimasta sotto controllo. Presto gli investitori non dovranno più navigare a vista: dovrebbero vedere abbastanza chiaramente la strada da percorrere e accelerare progressivamente, con maggiore fiducia.

La visibilità torna gradualmente, ma non è ancora ripristinata

L'incertezza ha raggiunto l'apice ad agosto e da allora è diminuita. Il rischio legato alla politica economica si è attenuato, le condizioni finanziarie sono migliorate e persino le notizie di geopolitica fanno meno clamore. A un anno di distanza da elezioni presidenziali che promettevano turbolenze, il contesto macro appare più stabile, meno agitato. Per i mercati questo è importante: l'equilibrio tra cautela e opportunità si sta orientando verso l'assunzione di rischi.

L'economia globale continua a dimostrarsi più resiliente di quanto previsto dal consenso nei giorni bui del Liberation Day dello scorso aprile. Da allora, la crescita negli Stati Uniti e in Europa ha sorpreso al rialzo e l'inflazione americana, che si temeva potesse superare il 4%, dovrebbe raggiungere a fine anno un massimo del 3,75% circa. Le sorprese economiche e inflazionistiche si sono invertite: l'attività è più robusta, l'inflazione più contenuta. Questa combinazione ha restituito credibilità al nostro scenario di soft landing e, così facendo, ha prolungato l'attuale fase di espansione.

Il dilemma della Fed

Allo stesso tempo, il quadro complessivo della politica economica assume contorni sempre più chiari, anche se i percorsi divergono. La Federal Reserve, dopo i tagli consecutivi di settembre e ottobre, è entrata nella fase successiva del ciclo: un allentamento progressivo e condizionato che rassicura i mercati senza riaccendere le speculazioni. La BCE sostiene di trovarsi in una "buona posizione", segnalando di essere soddisfatta dell'attuale livello anziché propensa a intervenire. La Banca del Giappone, dopo anni di compressione dei rendimenti, sta preparando con cautela la sua prossima mossa di inasprimento. È evidente che le banche centrali non si muovono più all'unisono ma, paradossalmente, è proprio questo il segno della stabilità. La divergenza è diventata un indicatore di normalizzazione piuttosto che una fonte di ansia.

La Fed, tuttavia, si trova ad allentare in condizioni di scarsa trasparenza. Lo shutdown governativo più lungo della storia e il conseguente blackout dei dati hanno privato i decisori politici della loro consueta "bussola". Per la prima volta dal 1919, a ottobre non verrà pubblicato alcun dato mensile sull'IPC e anche l'indagine mensile sull'occupazione, condotta ininterrottamente dal 1948, è venuta meno. Chi avrebbe mai immaginato un vuoto nella storia economica moderna?

In teoria, tale assenza avrebbe dovuto rafforzare le ragioni per un taglio a dicembre: nessuna nuova evidenza, nessun motivo per modificare l'orientamento accomodante definito a Jackson Hole e confermato nel dot plot di settembre. Eppure è successo il contrario. La conferenza stampa di ottobre ha rivelato una divisione più profonda all'interno del FOMC e i recenti interventi dei membri della Fed hanno contribuito a confondere il quadro. L'appello del presidente Powell a un approccio graduale, la sua metafora della "guida nella nebbia", ha lasciato intendere che, alla luce dell'incertezza, è opportuno essere pazienti anziché agire. La logica è controintuitiva, ma riflette l'attuale dilemma del presidente Powell: sebbene abbia la maggioranza dei 12 voti per procedere a un taglio a dicembre, rischierebbe 3, 4 o addirittura 5 voti contrari, così come ne rischierebbe 3 qualora decidesse di mantenere i tassi invariati.

Si tratta di una situazione senza precedenti, poiché la politica della Fed, a differenza di quella della Banca d'Inghilterra, è definita attraverso un dialogo tra il presidente, i singoli membri del FOMC e il Comitato. Questo processo favorisce la convergenza verso una visione centrale, accettabile per la maggioranza. I mercati, per ora, concedono il beneficio del dubbio, ma la credibilità dell'allentamento dipenderà da quanto rapidamente la Fed riprenderà in mano la narrazione una volta tornati disponibili i dati. E, naturalmente, questo percorso di allentamento sarà necessario per finanziare in modo agevole le enormi spese in conto capitale dell'ecosistema dell'IA.

Finora, tuttavia, il rinnovato allentamento monetario ha ripristinato la flessibilità del sistema. Le condizioni finanziarie statunitensi sono ora più accomodanti rispetto alla loro media a lungo termine, riflettendo i tagli di ottobre e mercati del credito stabili. La liquidità è abbondante, la volatilità contenuta e il messaggio del mercato obbligazionario è coerente: l'economia è in lieve rallentamento, non si sta contraendo.

Il credito resta in salute: l'investment grade offre un carry stabile con una volatilità minima, mentre l'high yield si è contratto oltre il fair value, giustificando la nostra posizione neutrale. Continuiamo a preferire la qualità ai segmenti più rischiosi: IG europeo rispetto all'HY, debito dei mercati emergenti rispetto al credito del mondo sviluppato. Il debito dei mercati emergenti, in particolare, usufruisce di rendimenti reali elevati, tassi statunitensi in calo e un dollaro più debole.

Rimaniamo inoltre costruttivi sulla duration core europea, soprattutto sui Bund, che continuano a fungere sia da copertura sia da fonte di reddito. Identifichiamo una dinamica strutturale che resta improntata all'equilibrio: inflazione più moderata, crescita nominale più sostenuta e minori interferenze nella politica economica.

Altrove torna la chiarezza

Al di fuori della nebbia che circonda la Fed, la visibilità sta migliorando gradualmente, nonostante un clima di preoccupazione. La narrativa europea è ora più ottimistica, rispetto alla precedente impostazione nettamente negativa. L'incertezza economica ha raggiunto l'apice e ha ancora margini per normalizzarsi, mentre i PMI composite sono tornati sopra i 50 punti, segnalando una progressiva espansione dopo due anni di crescita fiacca. Il settore manifatturiero resta sottotono, ma non è più in contrazione, mentre i servizi stanno recuperando slancio. La politica fiscale, trainata dagli stimoli della Germania e dai fondi per la ripresa dell'UE, rappresenta un fattore di sostegno. L'inflazione è tornata in linea con l'obiettivo, consentendo alla BCE di mantenere un approccio cauto senza essere difensiva. Il rischio politico, molto pronunciato a metà anno, si è attenuato. Gli spread creditizi sono diminuiti e i rendimenti dei Bund oscillano in un intervallo ristretto compreso tra il 2,5% e il 2,8%. La stabilità è tornata a essere il tratto distintivo della regione. La combinazione di visibilità della politica economica e crescita degli utili in miglioramento da valori negativi giustifica un sovrappeso delle azioni europee nell'ambito dei portafogli globali.

Anche le prospettive a medio termine della Cina sono più tranquille. La tregua commerciale con Washington raggiunta alla fine di ottobre ha regalato un anno di prevedibilità, mentre la domanda interna non ha ancora mostrato segni di stabilizzazione. La rivalità strutturale con gli Stati Uniti persiste, ma l'attenzione si è spostata dal contenimento della crisi al riequilibrio controllato. Anche la deflazione rimane un freno, non una spirale.

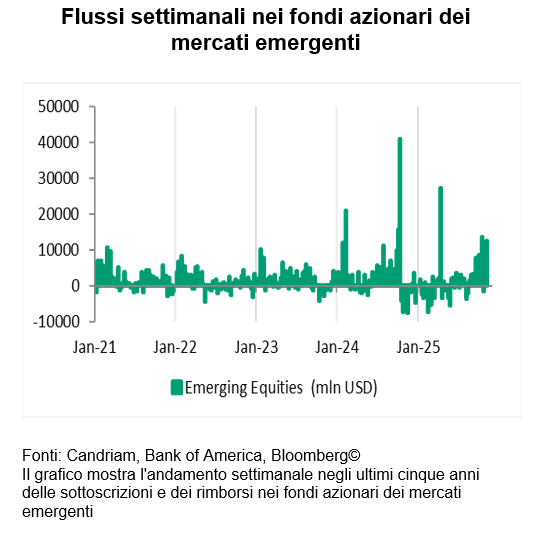

I mercati emergenti assistono a nuovi afflussi dopo un lungo periodo di esitazione. Con l'indebolimento del dollaro USA e l'aumento della propensione al rischio, i capitali sono tornati a fluire. Le partite correnti più robuste e l'oculata politica monetaria garantiscono una base solida. L'Asia è in testa, con la Corea e l'India che stanno ritrovando slancio, mentre l'America Latina continua a beneficiare di un carry elevato, una migliore disciplina fiscale e flussi commerciali più stabili.

Queste stesse dinamiche sostengono il reddito fisso dei mercati emergenti. Gli spread sovrani e corporate offrono rendimenti reali interessanti rispetto ai mercati sviluppati, mentre le emissioni limitate migliorano i fattori tecnici. Questi elementi giustificano il nostro sovrappeso sul debito dei mercati emergenti, a complemento dell'esposizione azionaria nelle stesse regioni.

Un quadro generale più chiaro, ma non del tutto nitido

Il panorama macro alla fine del primo anno dell'amministrazione Trump II è sorprendentemente normale e proprio questo è il suo punto di forza. Le aspettative di inflazione sono allo stesso livello di novembre 2024, la disoccupazione rimane bassa e l'attività continua a crescere. Gli scenari drammatici immaginati all'inizio dell'anno non si sono materializzati. I dazi si sono ora stabilizzati (a livelli elevati), la politica fiscale è diventata più prevedibile e il commercio globale continua ad adattarsi piuttosto che frammentarsi. Il mondo temeva una rottura strutturale, ma si è assistito a un semplice adeguamento ciclico.

I mercati hanno reagito rapidamente. Gli asset rischiosi hanno messo a segno un rally senza eccessi. Al di là dell'ecosistema dell'IA, le valutazioni riflettono fiducia, non euforia. Gli spread creditizi sono contratti, la volatilità è contenuta e le correlazioni tra gli asset sono tornate ai livelli pre-pandemia. Gli investitori negoziano nuovamente i fondamentali, non la politica. Il comportamento dei mercati è tornato alla normalità e, dopo anni di shock, questa è probabilmente la conquista più importante.

I prossimi mesi metteranno alla prova i limiti di questa nuova visibilità. Le lacune nei dati e il dibattito interno continuano a offuscare il percorso della Fed, la ripresa dell'Europa rimane modesta e la traiettoria della crescita in Cina è irregolare. I dubbi sull'allentamento prudente della Fed, le valutazioni costose nell'ecosistema dell'IA e il rally di mercato durante la stagione degli utili per il T3 ci hanno indotto a ridurre tatticamente il beta del portafoglio, mantenendo al contempo un outlook costruttivo per le azioni. La direzione macro a medio termine è favorevole: crescita più elevata, inflazione inferiore e politica più stabile e meno altalenante. Continuiamo a posizionarci in funzione di questo contesto: sovrappeso sulle azioni, duration lunga sui Bund, sovrappeso sul debito dei mercati emergenti, posizione neutrale sull'high yield e lieve sottopeso sul dollaro USA. Inoltre, i metalli preziosi restano una valida copertura sullo sfondo di una visibilità migliore, ma non ancora ottimale.

Convinzioni e view di Candriam

La tabella seguente è un indicatore delle principali esposizioni edei principali moveimenti all'interno di un modello di portafoglio diversificato bilanciato.

Legenda

-

Fortemente positiva

-

Positiva

-

Neutrale

-

Negativa

- Fortemente negativa

- Nessuna variazione

- Esposizione ridotta

- Esposizione aumentata

| Posizionamento (orientamento attuale) | Variazione | |

|---|---|---|

| Azioni globali |

|

|

| Stati Uniti |

|

|

| EMU |

|

|

| Europa ex-EMU |

|

|

| Giappone |

|

|

| Mercati emergenti |

|

|

| Obbligazioni |

|

|

| Europa |

|

|

| Europe core |

|

|

| Paesi europei periferici |

|

|

| Investment Grade Europa |

|

|

| High Yield Europa |

|

|

| Stati Uniti |

|

|

| Stati Uniti |

|

|

| IG Stati Uniti |

|

|

| HY Stati Uniti |

|

|

| Mercati emergenti |

|

|

| Debito pubblico HC |

|

|

| Debito pubblico LC |

|

|

| Valute |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Aggiornata ogni mese, questa sezione fornisce analisi di esperti e approfondimenti strategici. Rimani informato sulle nostre ultime prospettive e allocazioni di mercato.

-

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakGli investimenti alternativi aggiungono valore in un mercato alla ricerca di orientamento nel campo dell’IA

Le condizioni macroeconomiche globali sono rimaste nel complesso favorevoli a febbraio, sebbene il quadro generale sia stato sempre più caratterizzato dall'incertezza politica e da un andamento della crescita regionale più disomogeneo. -

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakMercati resilienti sullo sfondo di tensioni geopolitiche

Dal nostro ultimo Comitato azionario, tenutosi il 10 febbraio, le azioni europee hanno perso notevole terreno. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakTenere la rotta nello Stretto

I mercati finanziari sono entrati in una fase in cui geopolitica, commodity e politica monetaria interagiscono in modo più diretto rispetto a qualsiasi altro momento degli ultimi anni. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakUna posizione più prudente nel breve termine

Le dinamiche di mercato continuano a essere dominate dagli sviluppi geopolitici e dall'evoluzione del conflitto, principalmente attraverso il suo impatto sui prezzi del petrolio. In questo contesto, un posizionamento direzionale aggressivo appare prematuro.